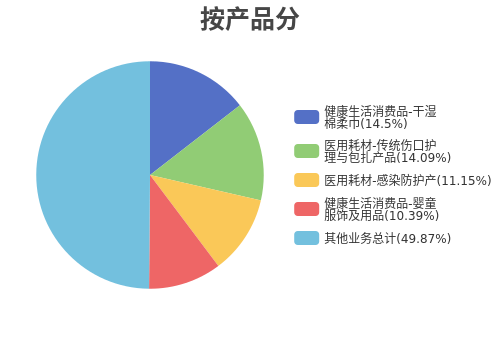

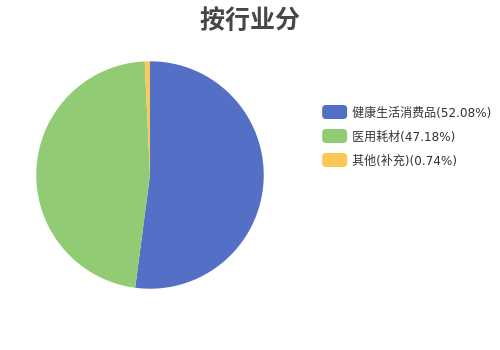

伴随着疫情红利的消退,稳健医疗近年高速增长的业绩引擎——感染防护产品正逐渐失去动力。2023年,公司的感染防护产品贡献营收仅9.12亿元,占总营收11.15%,而在2022年,公司感染防护产品贡献47.35亿元,占总营收41.72%。进入2024年,颓势仍在延续,前三季度,稳健医疗的医用耗材业务收入同比下滑11.5%。

与此同时,健康消费生活品板块重新成为公司的最大收入来源。2024年前三季度,公司消费品业务累计实现营业收入33.6亿元,其中公司旗下全棉时代品牌整体实现营业收入10.8亿元,同比增长20.6%。近期央视3?15晚会曝光的翻新卫生巾残次品事件,将全棉时代卷入舆论漩涡,尽管公司在交易所的问询下迅速做出了澄清说明,试图打消公众疑虑,但消费者对品牌的信任度已受到冲击,恢复之路任重道远。

据了解,卫生巾产品是全棉时代四大核心战略产品之一,品牌名为“奈丝公主”。从历史数据来看,2017年至2019年,公司卫生巾产品收入分别为2.04亿元、2.32亿元和3.18亿元;到了2023年,奈丝公主卫生巾全年收入为6亿元,增速仅4.2%。与国内超千亿规模的卫生巾市场相比,其收入规模仍相对较小。

在这样的市场环境下,奈丝公主虽品质较高,但价格也不断攀升。2021年,奈丝公主主要产品价格带为1.99-3.99元/片,到2023年,价格带已扩大至1.5-4.99元/片。在消费者日益注重性价比的当下,加之围绕稳健医疗的舆情危机尚未平息,奈丝公主未来能否赢得消费者的长期青睐,仍有待时间检验。

附录:稳健医疗-智能个股分析报告(3月25日)

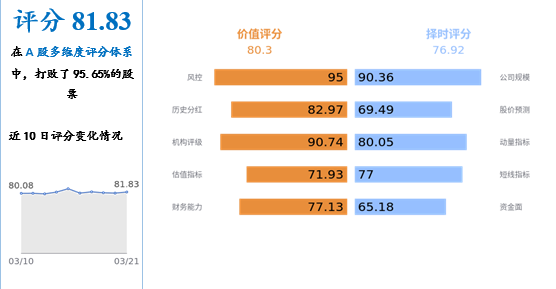

AI评分

公司简介

稳健医疗用品股份有限公司总部设在中国广东省深圳市,是一家以“棉”为核心,通过“winner稳健医疗”、“Purcotton全棉时代”、“PureH2B津梁生活”三大品牌实现医疗及消费板块协同发展的大健康企业。

上市情况:2020年9月17日公司股票在深圳证券交易所挂牌上市。

股票简称:稳健医疗股票代码:300888

“坚守质量第一、产品安全第一、社会责任”第一是稳健医疗的思想源泉;“坚守质量优先于利润、品牌优先于速度、社会价值优先于企业价值”是稳健医疗发展的核心原则;“呵护健康,关爱生命,让生活更美好”是稳健医疗的企业愿景。稳健医疗坚持以稳稳当当做事,健健康康做人的态度,为顾客和用户提供最优质的产品和服务。

重要人物简介

董事长:李建全

李建全先生,1957年出生,中国籍,清华大学工商管理硕士。创建了“稳健医疗”、“全棉时代”两大品牌,现任稳健医疗用品股份有限公司董事长、总经理,深圳全棉时代科技有限公司董事长、总经理,中国医保商会医用敷料分会创始人,中国棉花协会“中国棉花可持续发展项目”轮值主席,被广东省人民政府评为“广东省抗击新冠肺炎疫情先进个人”,获得了深圳市委和市政府颁发的“深圳经济特区40周年40人”荣誉。

副总经理:方修元

方修元先生,1968年出生,中国国籍,无境外永久居留权,大专学历,香港中文大学(深圳)金融EMBA在读,中国注册会计师。1988年至1998年,历任湖北省医药保健品进出口公司财务科会计、科长;1998年至1999年,任珠海宏桥高科技有限公司财务总监;2000年至今,任稳健医疗用品股份有限公司董事、副总经理、首席财务官。方修元先生目前担任浙江隆泰医疗科技有限公司董事长,深圳全棉时代科技有限公司、深圳前海全棉时代电子商务有限公司、稳健医疗(黄冈)有限公司、稳健医疗(崇阳)有限公司、稳健医疗(嘉鱼)有限公司、稳健医疗用品(荆门)有限公司、宜昌稳健纺织品织造有限公司、稳健医疗(天门)有限公司、稳健医疗(武汉)有限公司董事,厦门乐源投资合伙企业(有限合伙)执行事务合伙人。方修元先生目前是深圳市第七届政协常委、深圳市龙华区工商联(总商会)副主席。

副总经理:陈惠选

陈惠选女士,1982年出生,中国国籍,无境外永久居留权,英国格拉斯哥大学金融硕士研究生学历。2007年至2009年,任美国飞利凯睿证券有限公司分析师助理;2009年至2015年,任稳健实业(深圳)有限公司投资管理部经理;2015年至今,任公司副总经理兼董事会秘书。目前还担任厦门慧康投资合伙企业(有限合伙)执行事务合伙人、成都稳健利康医疗用品有限公司董事。陈惠选女士目前是中国上市公司协会第三届投资者关系委员会委员、深圳上市公司协会投资者关系委员会副主任委员,连续荣获2022年度、2023年度中国上市公司协会“董事会秘书履职评价5A级”,新财富第十八届、第十九届金牌董秘等荣誉。

主营业务

棉类制品的研发、生产、销售,覆盖医疗卫生、个人护理、家庭护理、母婴护理、家纺服饰等。

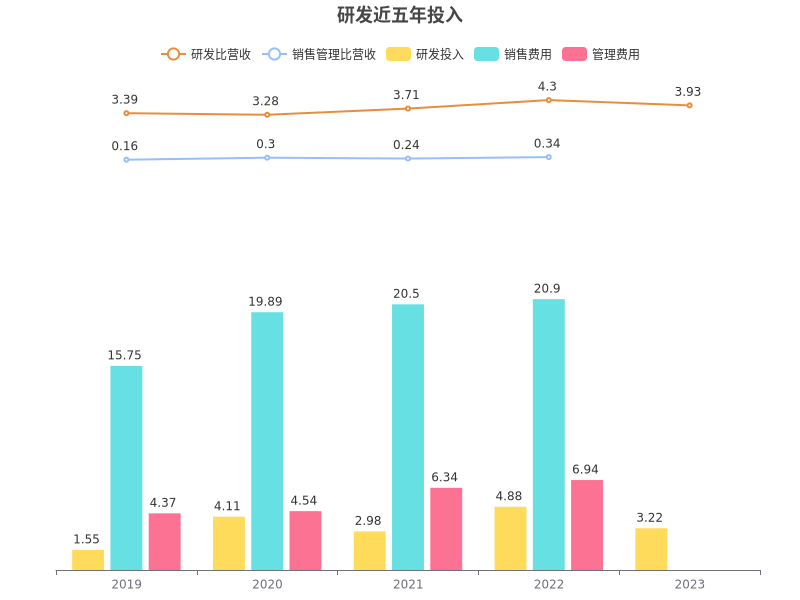

研发投入统计

最新研发费用占比

稳健医疗2023年报显示,本年度公司研发投入3.22亿元,占营业收入的比例为3.93%,研发费用率较上一年降低。公司研发和技术服务人员共计1259人,占公司总人数9.67%。

近五年研发投入变化

近五年,稳健医疗研发投入不及销售和管理费用,近五年研发投入为16.74亿,研发占营业收入比率从2019年的3.39%提升到2023年3.93%。

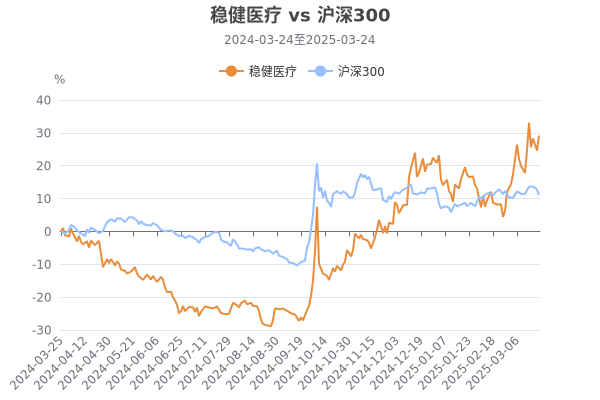

股票与沪深300走势对比

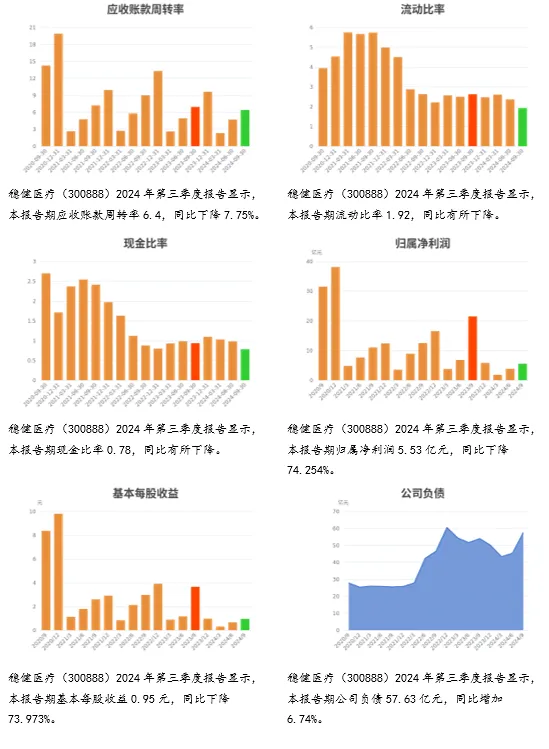

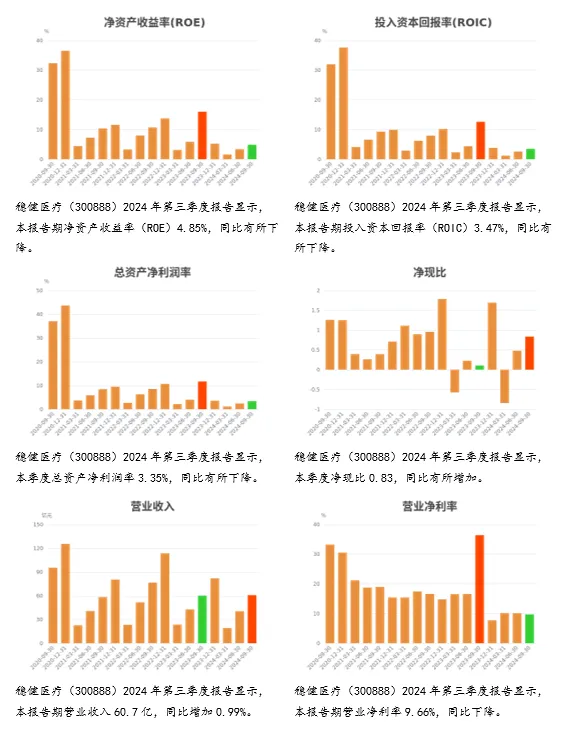

财务分析

核心财务指标波动

估值分析

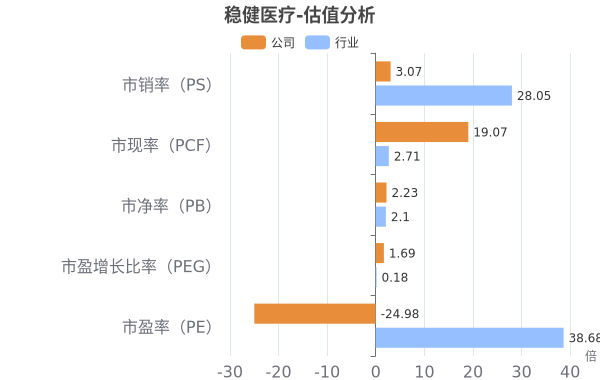

行业估值对比

从行业估值来看,稳健医疗当前动态估值指标中,PEG、PB、PCF高于行业均值,股价有一定的概率被相对高估,同时PE<0,PEG>0,表明税后利润和净利润增长率均为负,保持谨慎。

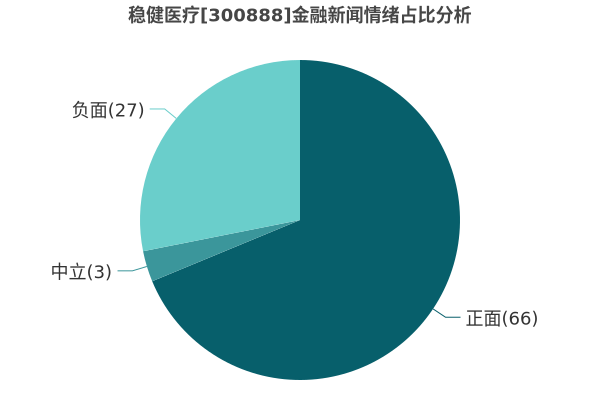

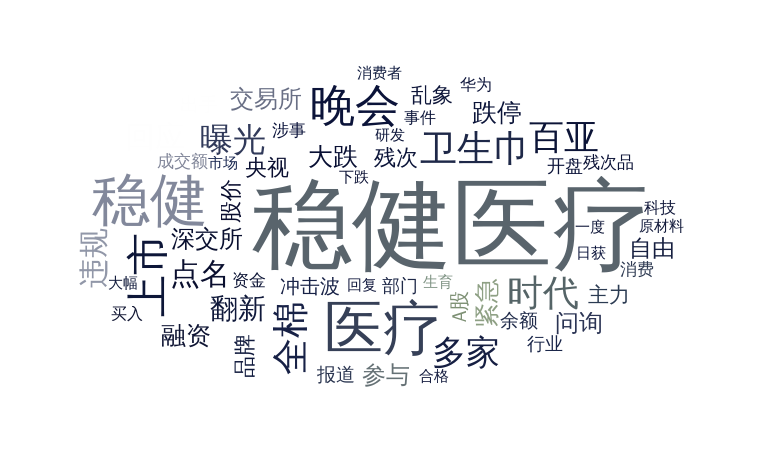

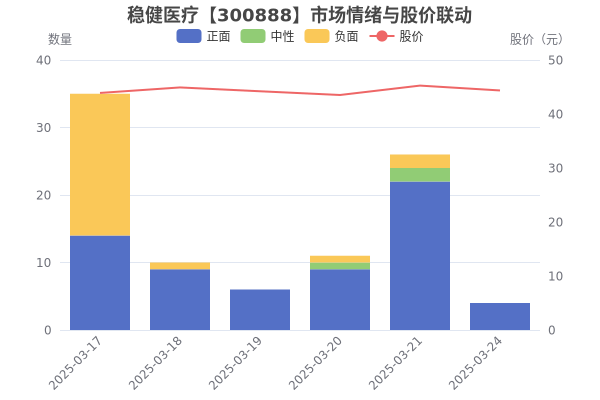

市场情绪与舆情分析

AI助读海量研报

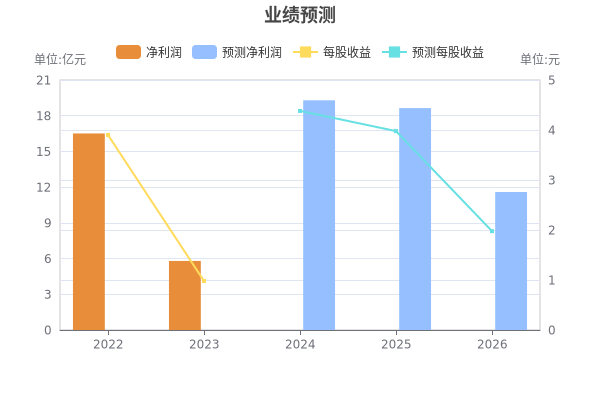

业绩预测

截至2025-03-25,6个月以内共有34家机构对稳健医疗的2026年度业绩做出预测;预测2026年每股收益1.98元,年增长率50.25%,预测2026年净利润11.59亿元,年增长率37.8%。

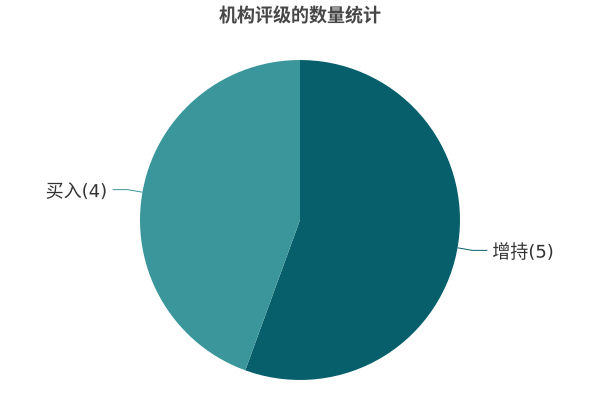

机构评级

最近6个月,9份研究报告对稳健医疗进行了评级,推荐增持占比56%,综合评级为“增持”。

机构点评

机构点评-要点 (近6个月)

股权激励彰显发展信心

全球化战略迈上新台阶

盈利能力季度波动但长期看稳中有升

医疗产能和品牌出海将为公司带来新的发展机遇

全棉时代差异化定位或实现可持续增长

风险提示-要点 (近6个月)

业务拓展不及预期

行业竞争加剧

政策标准出台速度不及预期

国际局势的不确定性

所引用数据资料的误差风险

$稳健医疗(SZ300888)$ $医疗ETF(SZ159828)$ $上证指数(SH000001)$

本文作者可以追加内容哦 !