一、“玻尿酸大王” 华熙生物

2023年前,凭借玻尿酸红利,华熙生物在医美行业创造出一个造富神话,被誉为“医美第一股”和“玻尿酸大王”等美誉。

2018-2022年,华熙生物业绩高歌猛进,公司营收增速分别为54.41%、49.28%、39.63%、87.93%和28.53%,年均高两位数增长,营收从12.63亿跃升至63.59亿。

在营收高增长的同时,华熙股价一路狂飙,来到313.48元/股的高位,总市值突破1500亿元大关,成为“玻尿酸大王”。

(一)活性原料领域

华熙生物开发出了以透明质酸为核心的一系列生物活性物产品,包括医药级、化妆品级和食品级一共200多个规格的产品。

(二)医美针剂领域

2012年,华熙生物的第一款润百颜透明质酸填充剂获批是我国首个获CFDA批准的国产透明质酸填充产品。

2020年公司相继推出润致"娃娃针"和"御龄双子针"两款水光产品。

2021年公司推出润致品牌打造为"面部年轻化专家"。

2022年公司推出专注医美术后修复的润致臻活品牌。

2023年10月12日,华熙生物申报的“唇部”适应症玻尿酸成功获批,至此,华熙生物共有8款获批的玻尿酸医美针剂。

2024年7月30日,华熙生物的“注射用透明质酸钠复合溶液”正式获国家药监局批准,该产品由透明质酸钠、甘氨酸、脯氨酸、盐酸赖氨酸、亮氨酸、磷酸二氢钠、磷酸氢二钠、氯化钠、注射用水组成,主要用于皮内真皮层注射填充,以纠正成人颈部中重度横纹。

(三)胶原蛋白领域

2022年4月,华熙生物以2.33亿元收购益而康生物51%股权,进军胶原蛋白领域,快速实现动物源胶原蛋白产品化。

公司目前有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于2024年8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市。

(四)功能护肤领域

华熙生物旗下功能护肤产品包括润百颜、夸迪、米蓓尔、BM肌活、润熙禾等多个品牌系列。

主打产品润百颜以玻尿酸为基调,采用HA+生物活肤技术,让活性成分与玻尿酸协同作用,针对不同肌肤问题提供精准解决方案。

夸迪核心科技组分5D玻尿酸,主打冻龄抗初老;米蓓尔专为敏感肌肤研制;BM肌活专研发酵的成分党的功效护肤;润熙禾属于母婴领域的儿童功效护肤品牌。

(五)功能食品领域

华熙生物先后推出了水肌泉玻尿酸水、黑零食品、休想角落饮品以及美丽肌因饮品,同时,还成立了无锡功能食品基础研究中心,上海食品研发中心,在功能性食品研发领域,以美容、关节健康和睡眠健康为主要开发应用方向。

2024年8月8日,华熙生物与山东润德生物科技有限公司达成战略合作,重磅推出新产品ActiveNAG N-乙酰氨基葡萄糖。据悉,N-乙酰氨基葡萄糖作为新食品原料,其应用范围涵盖乳及乳制品、饮料、果冻、糖果及糕点五大类别。

二、财报暴雷”,市值蒸发超千亿

在中国,产业就是哪里有钱赚,哪里就会出现极致的内卷。

从2023年开始,一场病态的降价潮席卷了原本已有些饱和,同质化严重的玻尿酸市场,同时行业新贵重组胶原蛋白、肉毒素也在加速挤压玻尿酸市场。

作为业内玻尿酸龙头的华熙生物也无法避免业绩的下滑。

2023年公司营收60.76亿元,同比下降4.45%,归母净利润5.93亿元,同比减少38.97%。

2024年业绩加速恶化。

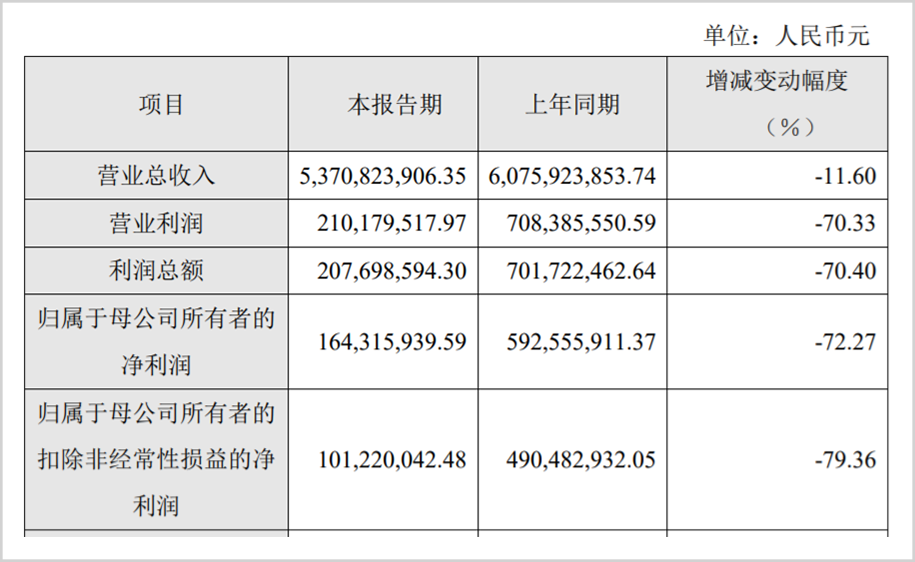

2025年2月28日,华熙生物披露了2024年业绩快报:营收53.71亿元,同比下降11.6%;归母净利润1.64亿元,同比下降72.27%;扣非净利润为1.01亿元,同比下降79.36%。

2024年经营性现金流同比下降80%,账面现金几乎腰斩至4.35亿元,流动比率跌破1,短期偿债压力巨大。

随着业绩的下滑,股价自2021年股价高点309元/股跌至2025年3月24日的51.69元/股,华熙生物市值蒸发超1253亿元,仅剩249亿元,跌幅超80%.

三、谁“偷”走了华熙生物的利润?

1、核心业务失速,护肤品卖不动了

功能性护肤品曾是华熙生物的“现金牛”,2023年营收占比超60%,但2024年上半年该业务收入暴跌29.7%,全年持续低迷。市场竞争白热化、消费者偏好转向性价比产品,叠加内部战略调整滞后,导致其市场份额被珀莱雅等品牌蚕食。

2、大额减值与成本飙升

资产减值2.1亿,应收账款、存货积压及商誉减值拖累利润,产品出现滞销风险。

管理变革,组织架构升级、薪酬体系调整等投入超7000万,短期成本激增。

研发与产能扩张“烧钱”,合成生物技术研发、全球产能布局等投入超3亿,但成果尚未落地。

2023年政府补助占利润18%,2024年补助减少进一步加剧业绩压力。

四、玻尿酸之后,下一个“爆款”在哪?

医美业务难扛大旗,医疗终端业务(如玻尿酸针剂)虽保持增长,但增速远不及爱美客等同行,且产品线单一,缺乏爆款支撑。

华熙生物斥资30亿布局合成生物技术,试图在胶原蛋白、麦角硫因等新原料领域破局,但市场反响平平。相比之下,巨子生物、锦波生物凭借重组胶原蛋白已抢占先机。

2025年初,核心技术人员郭学平退休,郭学平对于华熙生物的意义非同小可,华熙生物的成立与郭学平密切,他的头衔也一直是华熙生物“首席科学家”。郭学平退休,华熙生物的技术团队稳定性受到考验。

2025年3月,董事长赵燕发起“刮骨疗毒”行动,要求贪腐人员限期自首,暴露内部管理积弊。

五、小结

华熙生物的困境,是医美行业野蛮生长后集体转型的缩影。

尽管短期阵痛难避,但其在研发端的重投入、全球化产能布局,仍为未来埋下伏笔。

董事长赵燕的“刮骨疗毒”能否扫清积弊?合成生物能否成为第二增长曲线?2025年,将是决定这家巨头生死的关键年。

本文作者可以追加内容哦 !