争议

从未停止……

就在几天前,刘强东在朋友圈发声:技术算法不应该用来压榨社会最底层!这个理念让中国创业者振聋发聩,套用刘强东的这个理念,文化娱乐不应该用来损害社会利益,卡游的模式不能成为小学生收割机。

事实上,当前,消费股赴港IPO上市火爆,等待在港交所大门外排队的企业众多。对于面临对赌压顶的卡游来说,时间已经显得格外紧迫。在元创数智在线看来,卡游若不能从“收割小学生”转向“服务全龄用户”,从“IP搬运工”升级为“文化共创者”,恐无法得到资本市场的认可。

“对赌倒计时”与“港股窗口期”双压

卡游的IPO,没有声音很久了。

去年3月份,卡游出现在证监会公布的境外发行上市备案补充材料要求公示名单中,公司的股权、数据安全等情况遭关注。此事之后,伴随上市申请的失效,官方再无更多关于卡游的IPO动态。

但对于卡游和其创始人李奇斌来说,IPO的紧迫性已然越来越凸显了。

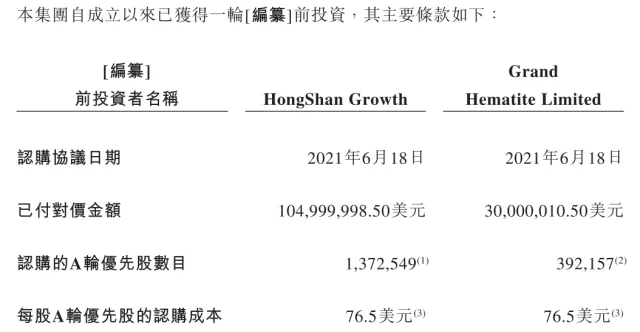

从公开信息来看,卡游曾在2021年6月获红杉和腾讯的投资。彼时,红杉认购1.05亿美元,腾讯通过Grand Hematite Limited认购3000万美元,每股成本均为76.5美元。

据悉,该笔投资内含对赌赎回条款。尽管具体内容尚未披露,但提及一个时间点为“优先股发行日期起计第五周年”。自2021年6月入股时计算,那么第五周年则为2026年6月。

若双方约定的条款没有完成,投资者可要求卡游赎回全部或部分发行在外的优先股,而每股优先股的赎回价格将再加上自适用发行日期起按股份发行价每年8%的利率计算的应计利息。

这就意味着,若卡游未能在到期前完成上市,则需以年化8%的利息回购股份。当前距离协议期限仅剩一年多的时间,卡游面临的现金流压力陡增。若触发回购条款,大量资金流出将直接影响其营销投入和IP续约能力,对后续运营构成重大挑战。

比协议更残酷的现实是:当前港股IPO排队企业众多,审核需要一定周期,而卡游需先通过中国证监会境外上市备案审查,涉及股权架构、数据安全等敏感问题。加之港股流动性低迷,玩具类企业估值承压,卡游能否抓住“最后窗口”仍是未知数。

与此同时,布鲁克以“中国乐高”定位抢先登陆港股,募资近15亿元用于IP开发,这同样让卡游的“授权依赖症”在资本故事中愈发苍白。

授权倒计时与“借壳生蛋”困境

卡游的生意经核心就是IP。通过拿下热门IP授权,生产集换式卡牌,并通过覆盖31个省份的200多个经销商网络进行销售,卡游实现了业绩的快速增长和市场份额的不断扩大。

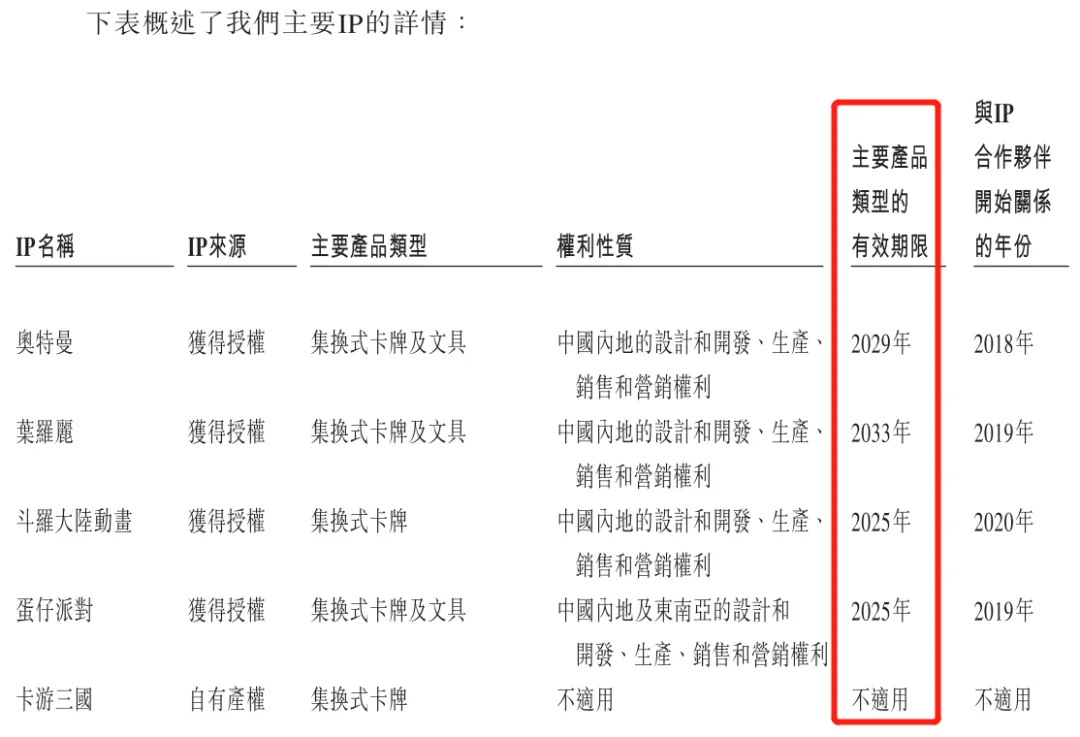

从此前的招股书来看,卡游的IP矩阵较为庞大。截至2023年9月30日,卡游旗下IP矩阵由44个IP组成,包括奥特曼、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南及哈利波特等知名IP。

但这一矩阵背后,实则危机四伏。

卡游此前披露的招股书数据已经凸显出其对外部授权IP及"卡牌"单一产品结构的深度依赖隐患。但更为值得注意的是,其核心IP矩阵面临授权期限的集中到期压力:其中斗罗大陆动画、蛋仔派对两大IP的授权有效期仅延续至2025年,而作为营收支柱的奥特曼IP授权虽延长至2029年,但考虑到IP续约谈判的不确定性以及市场竞争的激烈程度,若奥特曼IP断供,将直接冲击卡游的估值模型。

另一方面,卡游的自有IP难堪大任。公司的首个自有IP—卡游三国主题产品于2023年4月才推出,且从市场表现来看并不佳。此外,其传统文化IP如《戴敦邦红楼梦》市场反响也较为平淡,未能有效替代头部授权IP。

此外,对卡游来说,时下仍火爆的哪吒IP红利难以独占。尽管卡游与《哪吒2》合作推出了系列卡牌产品,但市场上已有不少品牌参与衍生品开发,且集卡社等竞争对手的同类产品同样受到欢迎,这让卡游无法建立独家壁垒。

新消费不能只有“收割逻辑”

《哪吒2》打响了中国文化的国际影响力,卡游的《哪吒2》卡牌正被包装成“国潮文化输出”的典范:设计团队耗时一年打磨卡面细节,云纹、火焰纹等元素反复修改数十次,推出导演签名卡、3D光栅卡等“收藏级”产品,甚至与巴黎奥运会联动推出《卡游三国》奥运主题卡。

不难看出,卡游正试图以“文化IP”之名淡化商业争议。然而,其商业模式内核仍是“盲盒机制+未成年人成瘾性消费”。毕竟绕不开的是,卡游的崛起离不开“小学生经济”。

众所周知,“盲盒+IP”的成瘾机制早已被卡游发挥到极致:卡牌被分为21种等级,稀有卡概率不透明,刺激玩家反复购买。这种机制与网游“抽卡氪金”逻辑相似,却因实体卡属性规避了审核,其近70%收入依赖“奥特曼”等头部IP,核心用户为8-14岁未成年人,也因此被众多媒体报道时贴上“小学生收割机”标签。

从奥特曼到小马宝莉,卡游此前因这些热门IP卡牌引发的未成年人沉溺的问题,已经数次被官媒点名报道了。

从商业角度,这一张张卡牌早已不是简单的卡片,而是成为商家为孩子们设计的一场令人眼花缭乱、沉迷其中的纸牌游戏。当孩子们沉浸在买卡包、拆盲盒、集卡片、互相攀比和对战的快乐中时,他们似乎并没有完全觉察到,卡片永远集不齐,因为商家正不断以更快的速度“推陈出新”。

抛开奥特曼卡牌不说,以《哪吒2》卡牌为例,设计仍然精准刺中未成年人的收集癖与社交焦虑,收割逻辑未变——目前在小学生群体中,卡牌已成“社交货币”,学生仍会参与交易,稀有卡持有者甚至能获得“话语权”。可以说,这种模式与《哪吒》IP的反叛精神形成荒诞对照:电影中的哪吒反抗命运,而卡游却通过制度化的概率操控,将未成年人锁入消费主义的“天劫咒”。

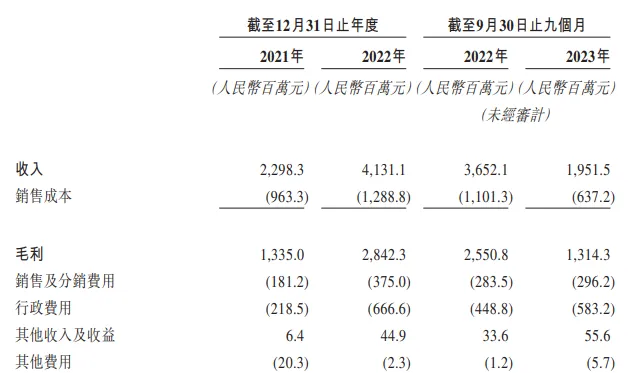

2023年国家市场监管总局发布的《盲盒经营行为规范指引(试行)》明确禁止向8岁以下儿童销售盲盒,并要求经营者防止未成年人沉迷。该政策对卡游的销售模式产生显著影响,2023年前9个月其营业收入为19.52亿元,同比下滑约46.6%。尽管卡游声称调整销售策略,但黑猫投诉平台存在大量涉及未成年人消费和抽卡概率的投诉。

商业模式本质背后是ESG合规挑战

在A股,卡游几乎没有上市的可能,港股是其最好的选择。但走向资本市场的过程中,卡游是否很好地履行社会责任也将面临更加严格的监管和公众的审视。

从ESG(环境、社会和公司治理)角度来看,卡游的产品和业务模式存在一定的社会风险,其上市可能会带来更多的“失控”案例,不利于市场的长期稳定发展。因此,卡游的 IPO 进程也正在遭受来自ESG合规问题的全方位挑战。

卡游线下渠道曾存在未成年人可通过现金购买规避年龄限制的问题,但2024年3月起已升级《卡游消费提示》,要求8周岁以下未成年人不得购买随机抽取形式的商品,8周岁及以上未成年人需监护人同意或陪同。不过,该措施的执行效果仍存疑。而卡游以“虚拟卡牌不可逆兑换”为由拒绝退款,也引发了大量投诉。2025年一季度,卡游在黑猫平台的投诉量依旧不少,反映出其退款机制是存在显著争议的。

在市场拓展上,国际化是卡游正在积极践行的部分。

但在国际化上,若卡游计划拓展欧美市场,则需直面更严格的未成年人保护与反成瘾监管。例如,美国已有部分州限制未成年人使用智能手机,卡游依赖的线上营销和社交裂变模式可能受挫。此外,其商业模式被质疑带有“初级”性质,在目标群体、营销方式、社会责任等方面与ESG强调的社会责任背道而驰,可能会影响监管风险、舆论压力及国际投资者信心。

本文作者可以追加内容哦 !