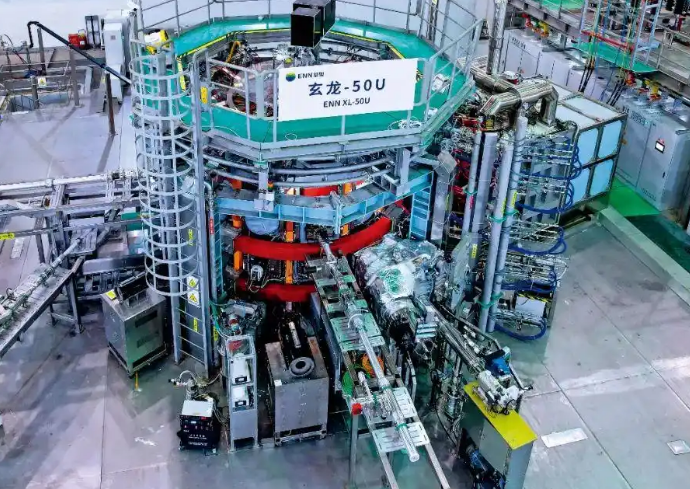

近日,机构研报指出,可控核聚变项目招标加速。2025年以来,聚变新能、中科院等离子体所等公司密集招标,累计采购项目约46项。

可控核聚变的核心是模拟太阳内部的核反应,通过轻原子核(如氘和氚)在极端高温高压下结合成较重的原子核(如氦),释放巨大能量。这一过程需满足三个关键条件:温度超过1亿摄氏度(约为太阳核心温度的10倍)、足够高的等离子体密度,以及足够长的能量约束时间。

我们都知道可控核聚变的潜力无穷之大,1克氘氚燃料释放能量相当于8吨石油,且海水中的氘储量可供人类使用百亿年。核聚变电站不产生长寿命放射性,碳排放为零,可替代化石能源成为基荷电力。

可以说,可控核聚变一旦技术突破,人类世界的能源问题将直接解决,环境污染问题直接解决!

但是目前的问题是,这个行业极其烧钱,而且技术突破似乎一直面临着“永远需要50年”的魔咒,但是近期一个细节让我开始对此有了新的思考。2025年以来,聚变新能、中科院等离子体所等公司密集招标,累计采购项目约46项。本次招标中民营企业占比明显提升。与此同时,我还看到2025年,国家能源局明确表示将加大力度支持有能力的民营企业承担核电领域国家重大技术攻关任务,并推动民营企业参与核电产业链供应链建设。

民营企业布局可控核聚变这一"烧钱赛道",到底是因为什么,这不是违反商业逻辑了吗?

一、技术路线的"备胎效应"

在国家队主攻氘氚聚变技术的同时,民营企业选择氢硼聚变等小众路线,本质上是在为核聚变商业化建立"技术冗余"。新奥集团押注的氢硼聚变虽然难度更高,但具有燃料更易获取、无中子辐射损伤等潜在优势,这种差异化探索能分散技术路线单一化的风险。就像SpaceX用可回收火箭颠覆航天业,民企的"边缘创新"可能成为主流技术的破局点。当年新能源车崛起的时候,我们也是这样子广铺电池赛道路线,就看谁先起来,最后锂电池先站出来,带动新能源车崛起。

二、产业生态的重构

当永鼎股份的超导电缆生产线开始为聚变装置供货,当联创光电的国产超导材料成本下降37%,民营企业实际上在重构核聚变的产业链基础。这些企业将传统工业领域积累的制造经验(如精密加工、材料改性)反哺尖端科研,形成"国家队攻关核心部件+民企夯实产业基础"的协同格局。就像特斯拉带动电动车产业链成熟,民企的参与正在降低整个行业的技术转化门槛。

三、可能技术突破来到了关键期

头部民企的介入,更是说明整个技术突破来到了比较关键的节点,行业内越来越有利润的确定性成长空间。本虽然可控核聚变商业化还需20-30年,但资本市场已开始对相关技术进行"贴现"。中信证券预测2030-2035年全球聚变装置市场规模将达2.26万亿,这种预期推动着资本向产业链上游(超导材料、等离子体设备)渗透。新奥等企业通过参与聚变研发,实质是在培育未来的"能源亚马逊"——谁先掌握核心技术专利,谁就能在能源革命中收取"技术税"。

这种看似过早的无底洞式的投资,实则暗合科技史规律:1950年代私营企业冒险研发晶体管,1980年代硅谷小公司探索互联网协议,都是民企在长周期技术赛道"卡位"的经典案例。当政策扶持与国际合作降低了技术不确定性,民企的入场恰恰说明,可控核聚变正从科幻走进现实,从实验室迈向工程化。这场"百年能源赌局"的赔率,或许正在悄然改变。

金融本身就应该造福于实业,而不是躺着吸其他产业的血。哪怕现在可控核聚变还是显得遥遥无期,但是金融至少已经开始流向真正造福于人的事业之中,这就足够了。

本文作者可以追加内容哦 !