在堪称中国电动两轮车行业分水岭的2024年里,随着新国标的全面实施,大量"超标车"进入集中淘汰期,换购潮预期下,行业上演了出人意料的"量价齐跌"。

中国电动两轮车行业报告显示,2024年电动两轮车国内总销量4950万台,同比下滑11.6%,受原材料价格影响,终端零售均价也持续承压。

图源来自雅迪官方

在这场行业剧变中,龙头企业雅迪控股交出了一份意料之中的成绩单——营收同比下滑18.8%,归母净利润呈现腰斩。这组数据背后,折的不仅是企业个体的困境,更是整个行业价值重构的缩影。

业绩下滑的三大“症结”——销量、成本与政策

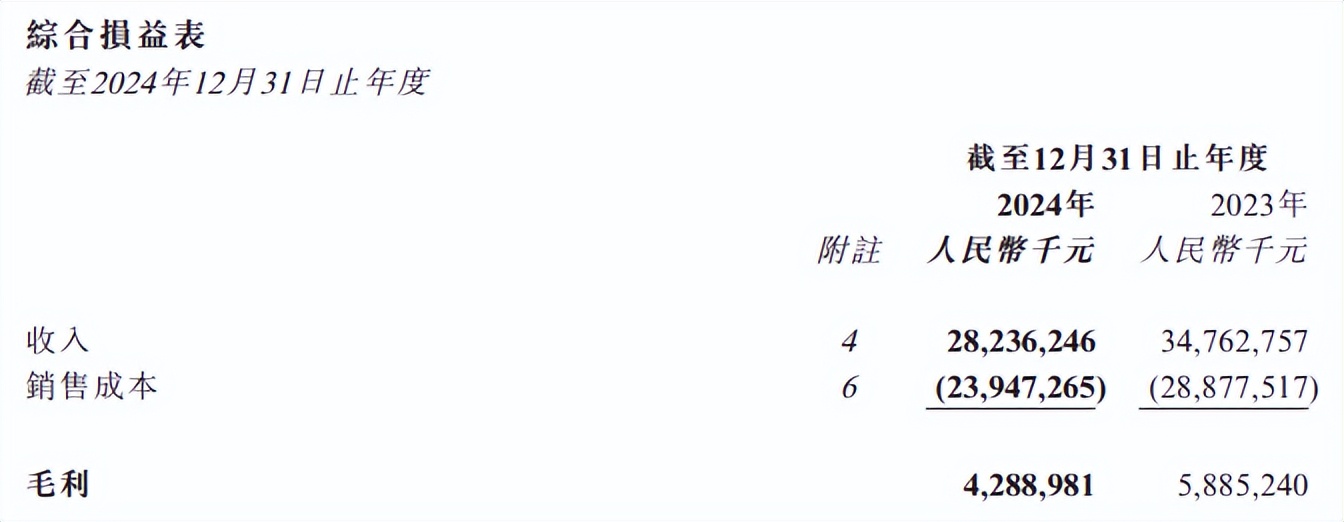

财报数据显示,截至2024年12月31日,雅迪控股全年收入约为282.36亿元,较2023年减少约18.8%。

销量方面,2024年受南京电动自行车起火事件影响及新国家标准调整,市场需求放缓,雅迪电动踏板车销量下降20.7%至393.1万台,电动自行车销量下降21.4%至908.9万台。

图源来自雅迪财报

销量出现两位数下滑的雅迪,与曾经的巅峰期(年销突破1600万台,全球销量第一)形成鲜明对比。

销量与收入双双下滑背后,其核心原因在于以下几个方面,一是存量市场饱和。国内电动两轮车保有量超4.2亿辆,渗透率接近每4人一辆,需求转向替换而非新增。

二是经销商去库存压力。为应对市场变化以及国家标准的调整,雅迪加快现有型号产品清仓,优化产品组合,并降低了若干现有型号产品的售价,从而加速了库存清仓。

三是竞争逐渐白热化。爱玛科技、九号公司等对手逆势增长,九号公司2024上半年净利润同比暴涨167.82%,蚕食雅迪市场份额。

也正因为雅迪主动降价清仓,毛利率持续承压,由16.9%降至15.2%。除降价促销外,电池原材料(如铅价)上涨导致存货成本攀升,截至2024年年中,雅迪的存货金额已攀升至近年来的最高水平,达到16.53亿元,这也在进一步挤压利润空间。

此外,新国标过渡期于2024年底结束,政策驱动的换购潮降温。同时,欧盟新电池法案等国际监管趋严,抬高出口门槛,雅迪依赖政府补贴的模式陷入难以为继的“窘境”。

总体来看,雅迪2024年的营收与利润双降,既是行业红利消退的必然结果,也是其自身战略调整的阵痛体现。

行业进入“洗牌期”,雅迪能否守住“一哥”宝座?

国内市场的饱和挤压增量空间,价格战与成本“剪刀差”蚕食利润,政策依赖模式难以为继,叠加九号、爱玛等对手的强势围剿,雅迪的“躺赢时代”已然终结。

在此背景下,雅迪的行业“一哥”地位正遭遇前所未有的挑战——国内市场份额被加速分食,海外市场尚未形成规模突破,技术路线又面临钠电与锂电的抉择。

当行业步入洗牌期,雅迪能否在“守擂”与“突围”间找到平衡点?这将成为下一阶段竞争的关键。

雅迪虽占据龙头地位,但爱玛科技等大厂商们都在迅速扩张,高端市场份额被小牛电动、九号公司等新势力品牌后来居上,盈利水平也与之产生了差距,“一哥”地位开始动摇。

面对当前复杂的市场环境,雅迪选择持续加大研发投入,于2025年1月推出首款可量产的钠离子电池驱动电动自行车。

图源来自雅迪官方

同时,雅迪凭借在可持续出行领域的迅速发展,加快全球扩张的步伐,并将战略重点放在东南亚。目前,雅迪已分别在印尼和越南的工厂正式动工,这也标志着雅迪坚定不移地拓展东南亚市场,并为该地区带来革命性的绿色出行解决方案。

而且,雅迪还进军了泰国电动两轮车市场,开设三家旗舰店,并在印尼增设五家旗舰店,加强其零售版图。透过扩大东南亚的生产规模和深化零售网路,雅迪不仅巩固了其作为电动两轮车市场领导者的地位,同时亦启发全球迈向采用更绿色的出行解决方案。

回顾来看,雅迪在2024年的业绩低谷中,选择以“技术革新+全球化”双轮驱动破局。面对国内市场的饱和与高端失守,其推出的钠离子电池电动车不仅是对技术路线的战略押注,更是对“低端价格战”模式的主动切割。

长期主义的下一站指向哪里?

当下的雅迪,正试图通过“钠电换道”和“出海抢滩”重塑竞争力,但能否将短期投入转化为长期壁垒,仍需时间验证。

2025年初,雅迪推出的钠离子电池电动车,被视为打破铅酸电池低端依赖、规避锂电池成本波动的关键一步。

但钠电池商业化仍面临能量密度提升和产业链配套不足的挑战。若雅迪能联合宁德时代等上游企业完善供应链,或可率先建立技术标准,形成差异化优势。

而东南亚“第二战场”也在驶向“深水区”。尽管雅迪在东南亚布局多年,但越南VinFast、印尼Gesits等本土品牌已抢占先机,雅迪需加速本土化生产并适配区域需求(如热带气候电池耐用性),而非简单复制国内低价策略。

图源来自雅迪官方

尤其雅迪2024上半年电池及充电器收入已达到40.65亿元,同比下滑9.62%。 若向储能、换电网络延伸,可打开B端市场(外卖、共享出行)和能源服务新空间。这不仅能对冲整车销售波动,还可通过用户数据沉淀优化产品迭代,形成“硬件+服务”双增长引擎。

最终,雅迪能否在技术路线、全球化深耕与生态重构中找到协同点,将决定其能否从“两轮车制造商”进化为“绿色出行解决方案提供商”,真正穿越周期。

整体来看,当行业从"野蛮生长"转向"精耕细作",雅迪的业绩阵痛折传统制造企业的转型困境。在换购潮窗口期缩短、消费需求分化加剧的背景下,单纯依靠规模优势和价格竞争已难以为继。

其电池业务的技术突破和海外市场拓展,正预示着行业竞争逻辑正在发生根本转变——从"跑马圈地"到"价值创造",这场关于生存与进化的较量,或许才刚刚开始。 $雅迪控股(HK|01585)$

作者:桑榆

来源:港股研究社

本文作者可以追加内容哦 !