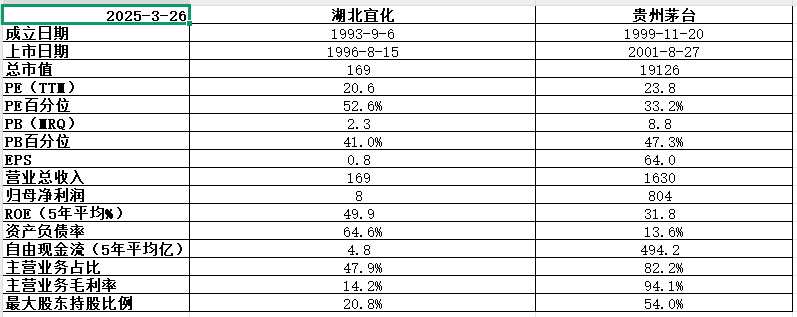

湖北宜化,国内化肥农药龙头之一,公司化肥产能全国排名第三,聚氯乙烯产能全国排名第五,季戊四醇产能排名全球第二、亚洲第一,公司具有品牌优势和渠道优势,“宜化”牌系列商标属于国家驰名商标,公司产品尿素、聚氯乙烯、烧碱等通过多年的发展形成了稳定的遍及全国的销售渠道和销售网络,公司主导产品季戊四醇、磷酸二铵出口日本、韩国、印度、巴基斯坦和东南亚地区。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部翻倍,引人侧目,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

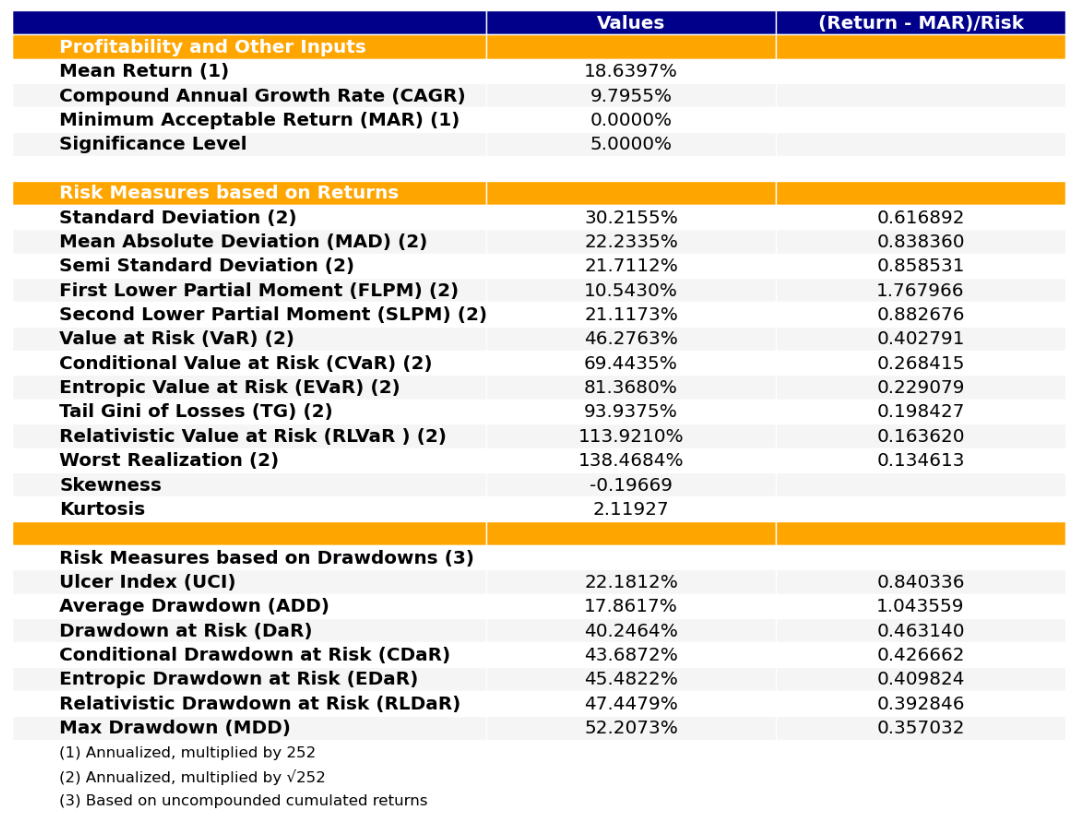

公司基本面不错,五年平均ROE49.9%令人印象深刻,五年平均自由现金流4.8亿也是真的赚钱,目前41.0%的PB历史百分位估值也不高。

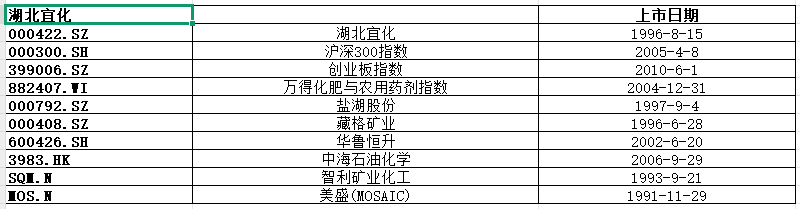

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

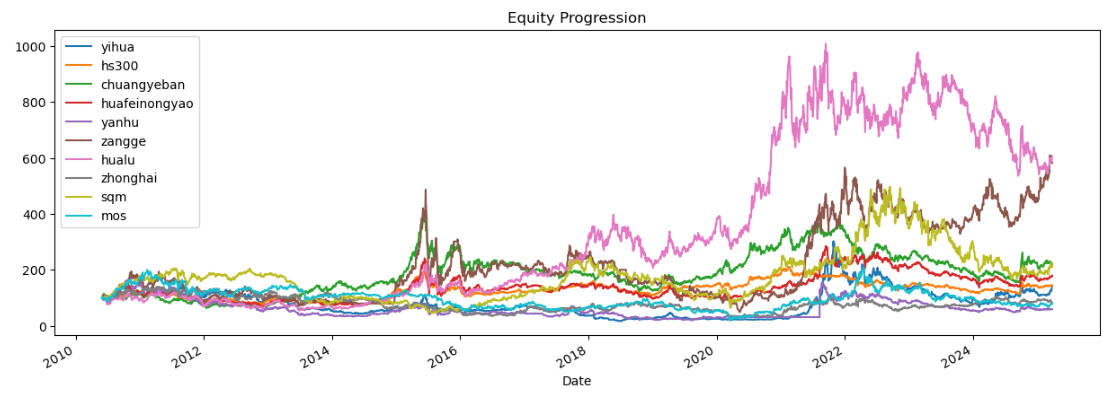

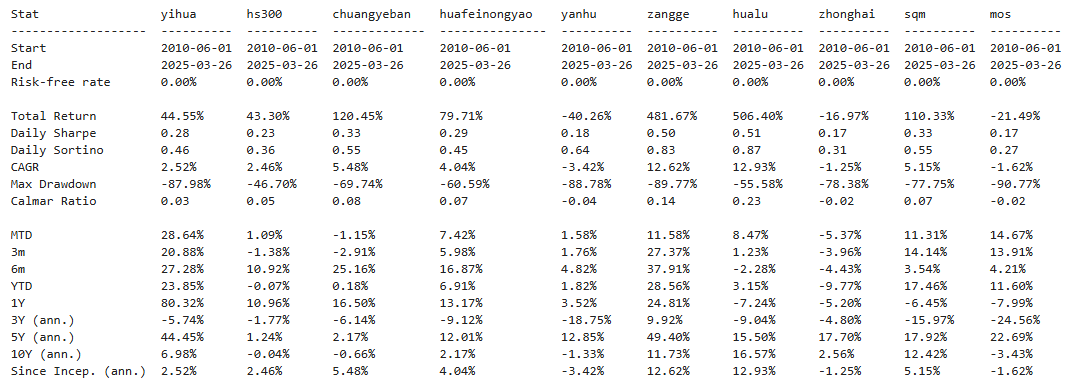

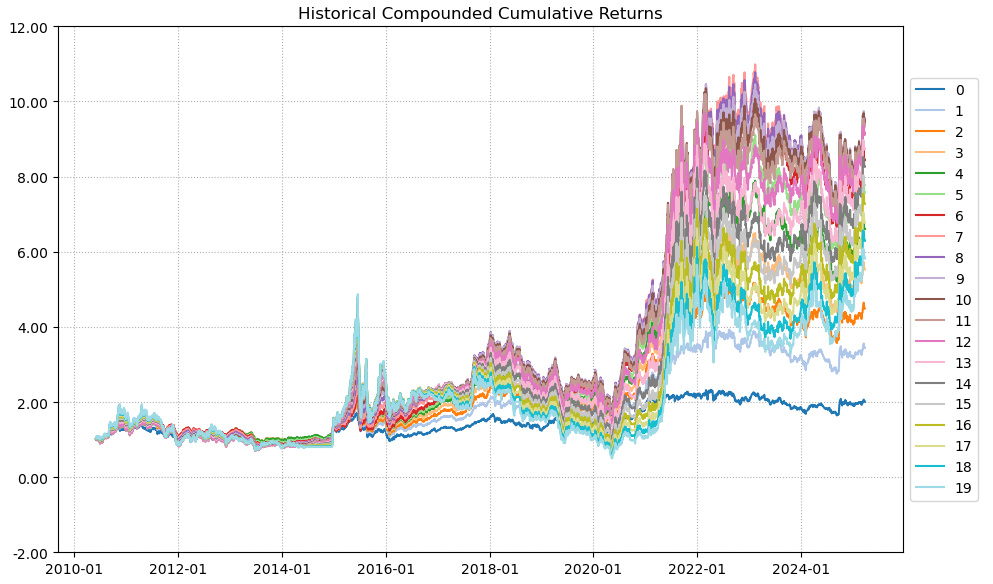

历史表现差,十五年涨了1倍,行业中下游水准。(注:看Total Return那一栏)

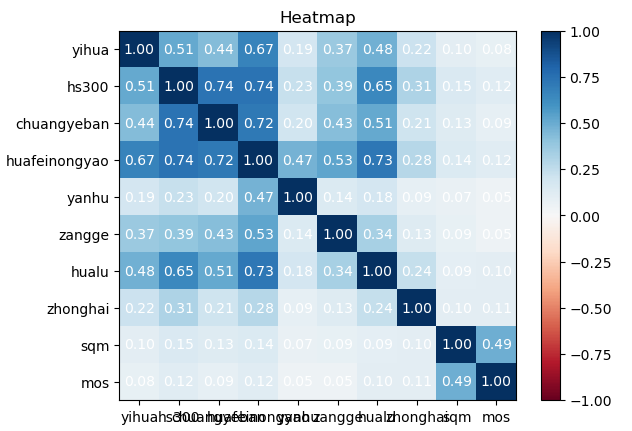

相关性表现一般,基本跟整个行业大周期走的。(注:相关系数数值越低越好)

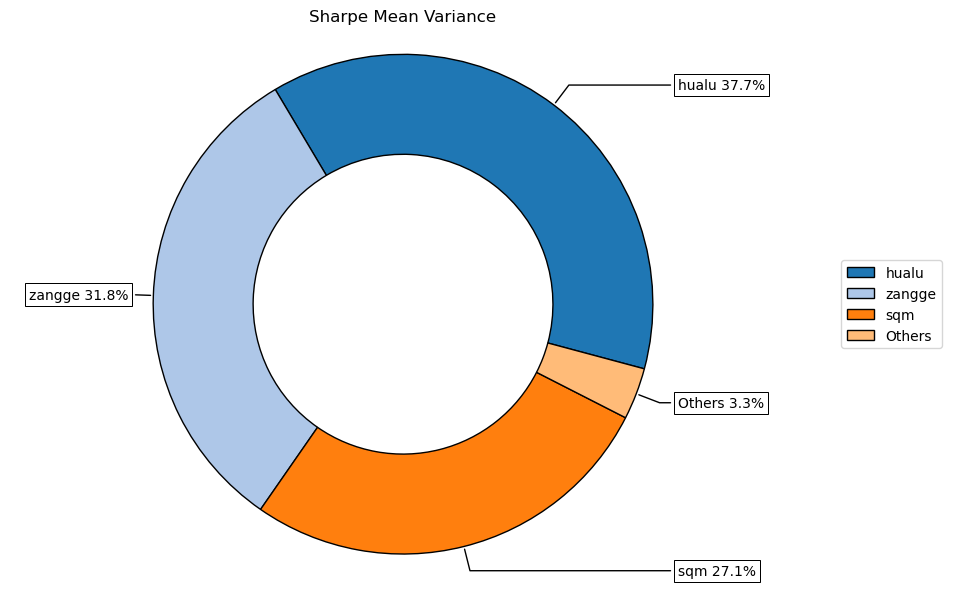

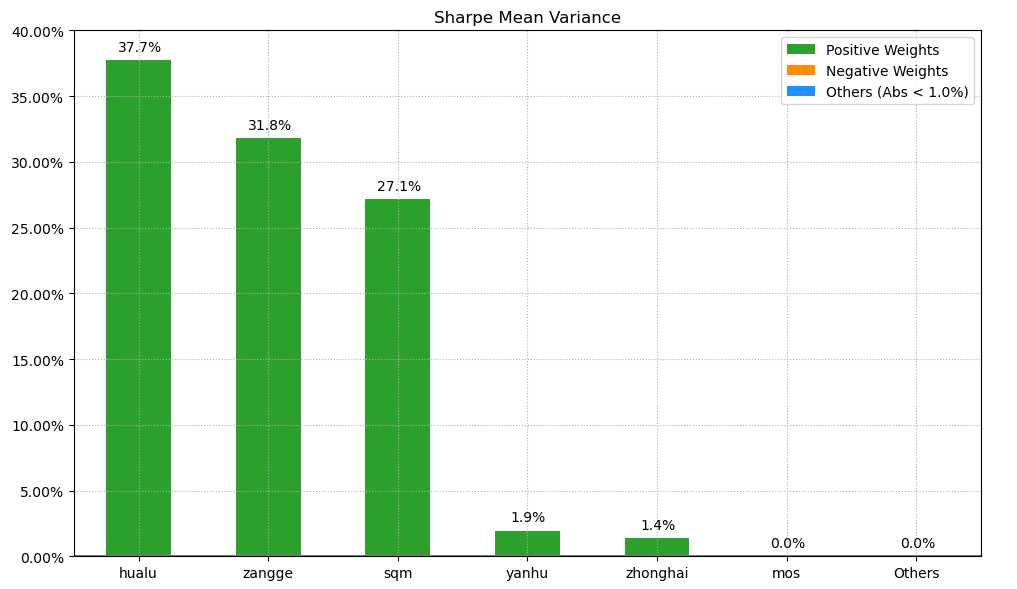

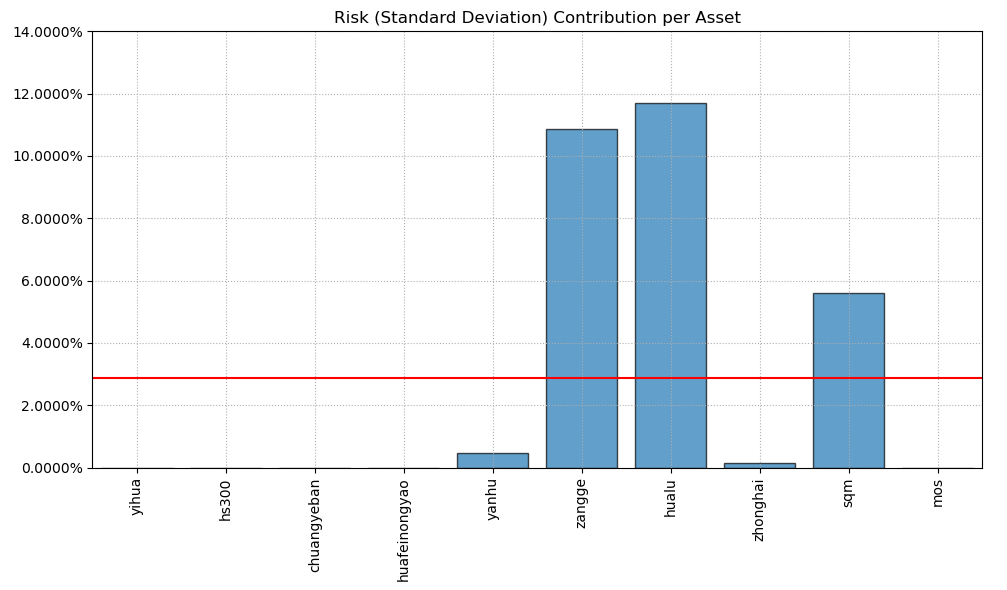

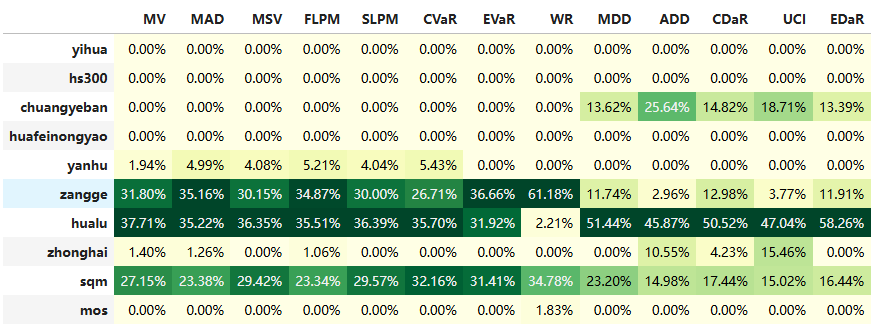

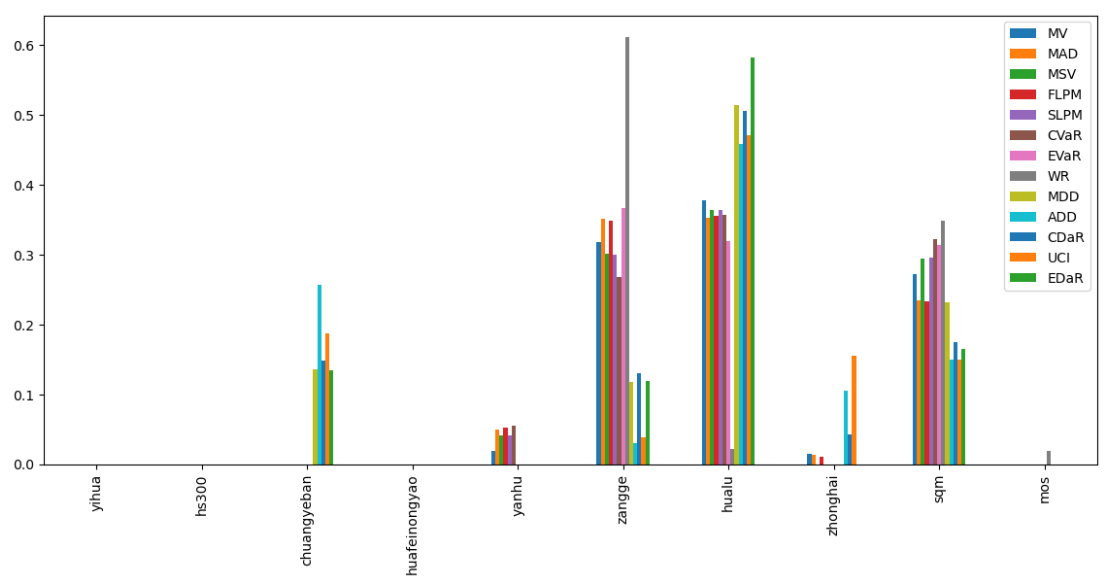

按最高夏普比率配置的话,系统给的权重为零,最大权重给了华鲁恒升占比37.7%。(注:占比越高越好)

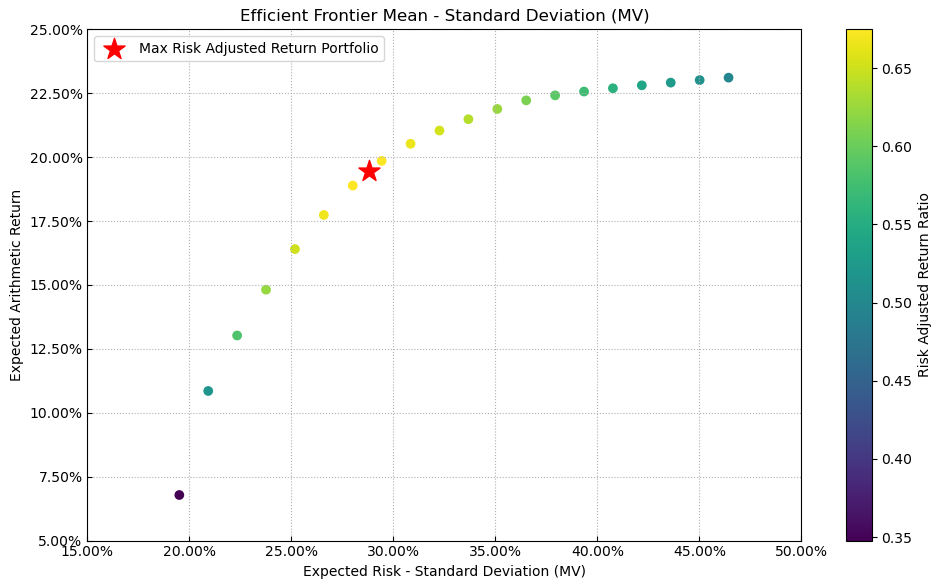

有效边界也差不多,公司全程隐身。(注:占比越高越好)

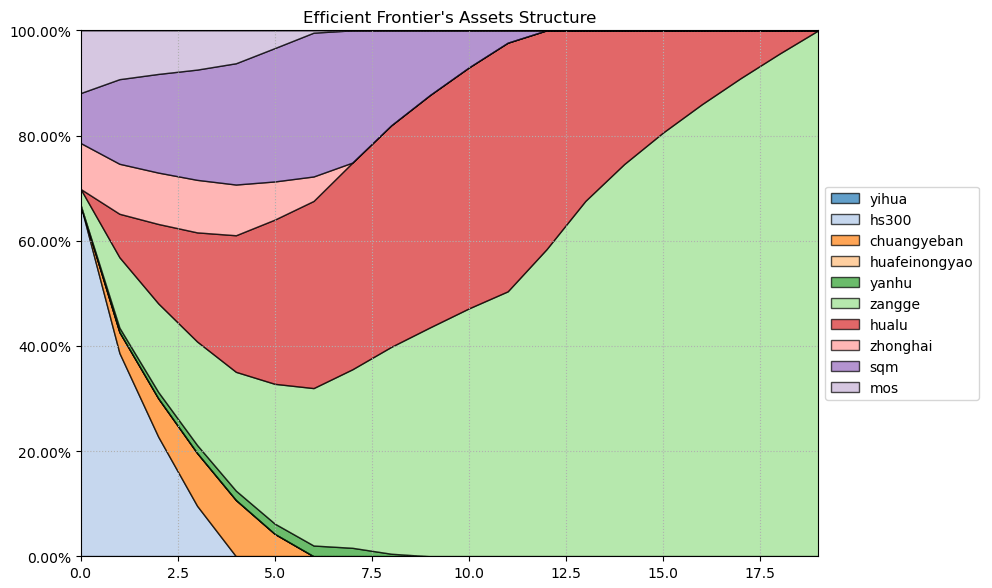

如果换成其他约束,系统给的配置比例也大同小异,基本是在华鲁恒升和美股的智利矿业化工之间做取舍了。(注:占比越高越好)

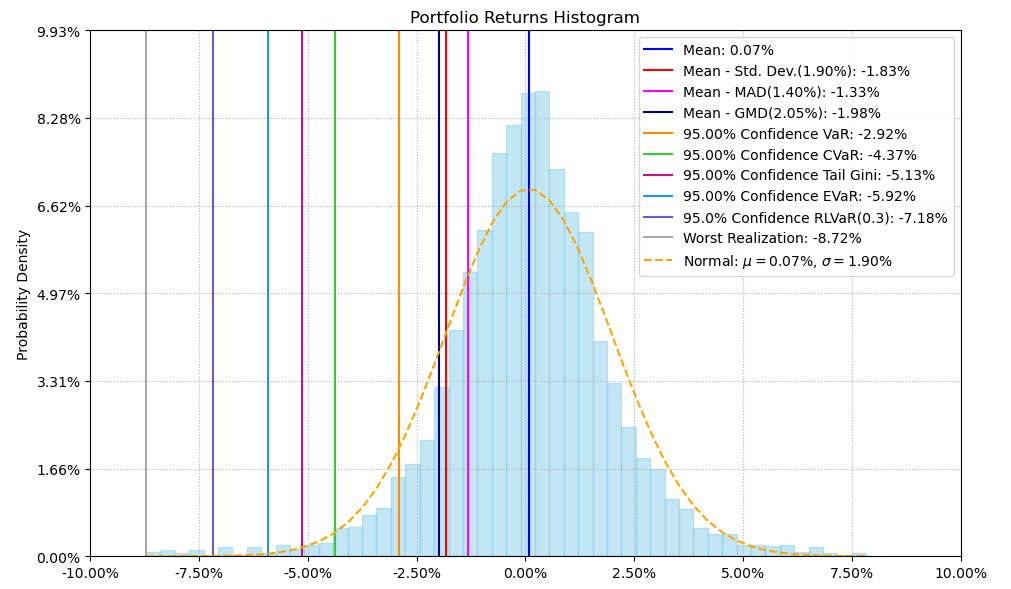

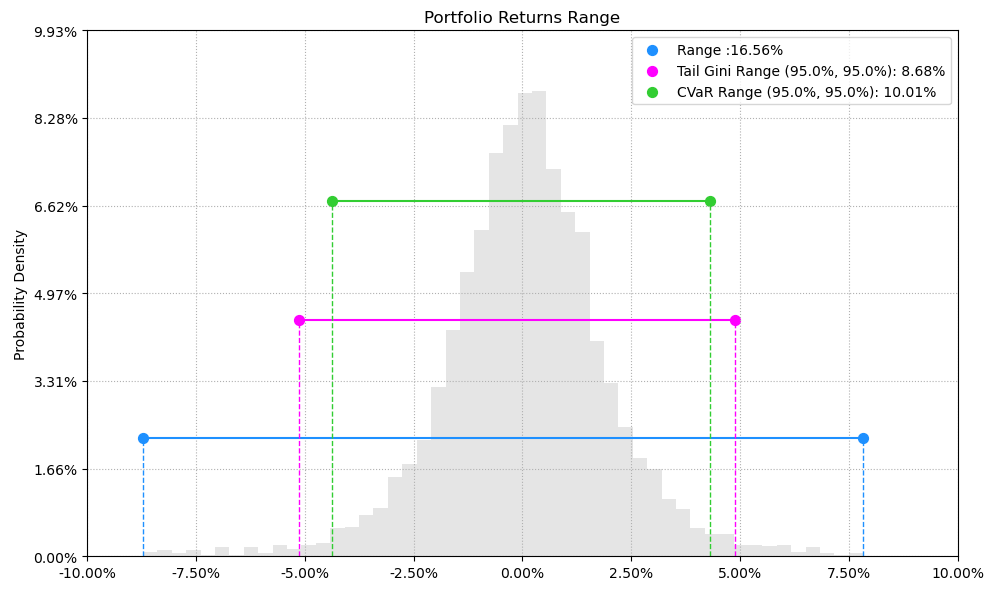

最后看下整个投资组合的情况,日度均值回报在0.07%,比上次测的工业机械行业低30%,而且10.01%的CVaR波动还更高。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

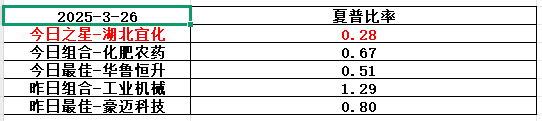

区间累计回报近10倍,最大回撤52.21%,投资组合的整体表现远好于湖北宜化个股。整个化肥农药行业盈利能力还行,波动偏大,夏普比率0.67令人失望。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

**明月何处看德芬**的结论:

湖北宜化,基本面可圈可点,历史表现却一言难尽,目前估值不高,只能当配置。整个化肥农药行业历史表现中规中矩,波动还不小,综合夏普比率算很差的了,不建议关注,如果一定要配置的话,全球市场看智利矿业化工,大中华市场看华鲁恒升。(注:夏普比率越高越好)

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")