昨天刚说完联邦制药20亿美元BD订单的大利好,

话音未落,创新药当晚就再次传来捷报。

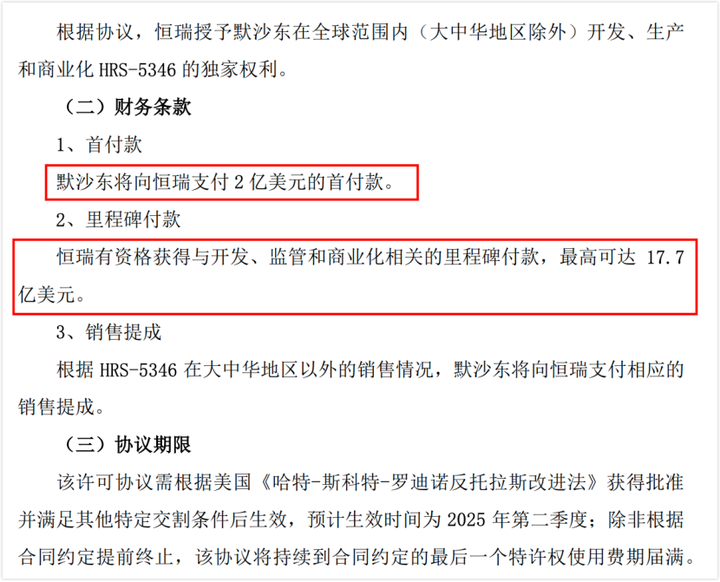

恒瑞的BD订单也来了,同样是20亿美元!

很多朋友可能会以为这只是个例,

但实际上,今年以来创新药出海的订单就没断过。

随着越来越多的创新药BD大单爆发,最近陆续有朋友在后台留言:

“创新药是不是要起来了?”

其实关于这个问题,网叔之前已经断断续续和大家聊过很多次了,

网叔本人也是坚定看好创新药,医药组合也是以创新药为核心。

不过还没有一次,是正儿八经系统聊这样一个细分赛道。

既然有人问了,网叔今天就来和大家详细聊聊创新药。

从核心逻辑,到行业现状,再到应对策略,一杆子戳到底和大家讲透。

今天这篇文章,但凡是真正看进去的,不说一年翻倍,至少把握住下一轮医药行业的翻转机会,问题应该不大。

1.0

创新药的爆发,已经势不可挡!

提到创新药,很多所谓的业内人士和稍微有点投资经验的投资者,第一反应就是不确定性太强。

原因也很简单:

一类创新药,研发周期短则三五年,长则近十余年,中间需要投入大量的资金、人才和时间成本。

即便把这些都做完了,到底有没有效,效果能不能达到市场预期,也都是个未知数。

所以,创新药企业,可能是所有高科技企业中不确定性最高的。

也正因为此,很多人都把投资创新药企戏称为“赌石”。

赌对了,一夜暴富;

赌错了,血本无归。

在网叔看来,

对于个股而言,的确是这样的,

但对于整个创新药行业而言,其未来爆发的确定性,却是毋庸置疑、不可阻挡的。

为什么这么讲?

其实很多人,甚至很多所谓的业内人士,都根本没有意识到,创新药的爆发是天时、地利、人和多种核心因素叠加下的必然结果。

如今创新药的爆发,其实在10年前,就已经埋下伏笔。

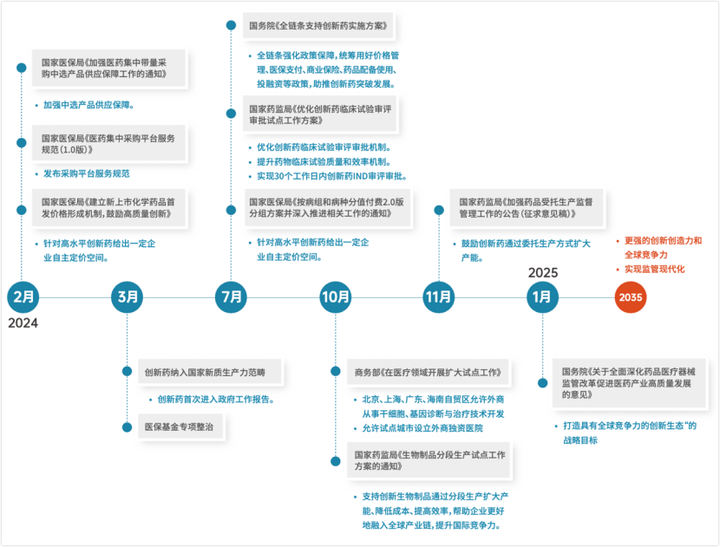

1、天时,政策先行,当时只道是寻常

2015年,我们的医药产业是什么情况?

药品审评积压超过2万件、低水平仿制占比较高、创新药研发动力不足。

那一年,SFDA(国家食品药品监督管理总局)重启新药审评,毕井泉局长一上任就发动7.22临床数据自查核查,结果85%的企业主动撤回申请——行业大洗牌开始了!

紧接着,国务院印发《关于改革药品医疗器械审评审批制度的意见》,创新药定义从“中国新”转变为“全球新”。

2016年,上市许可持有人制度试点启动,科研人员的积极性被彻底点燃。

2017年,CFDA加入ICH(国际人用药品注册技术协调会),中国创新药正式与国际接轨。

而最近一年,政策支持更是密集出台:2024年《全链条支持创新药发展实施方案》审议通过,医保谈判成功率超90%,38种“全球新”创新药纳入医保目录。

政策红利一波接一波,创新药的春天来了!

2、地利,中国的工程师红利:卷出新高度

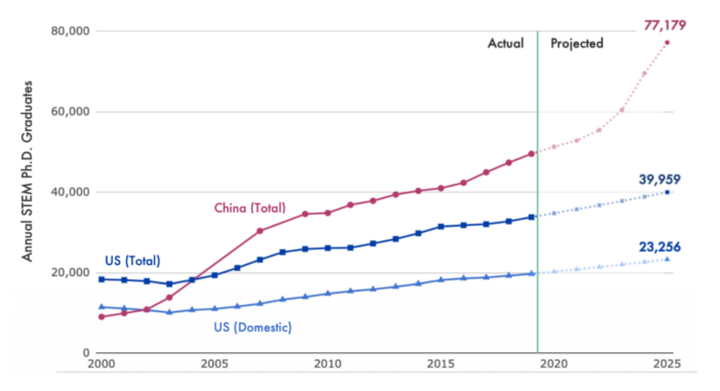

中国在基础研究上确实薄弱,原创靶点少,但我们的工程师团队是全球最“卷”的!

中国大学生、博士生数量已超美国,医药工程师平均年龄仅30多岁,正是创新的黄金期。

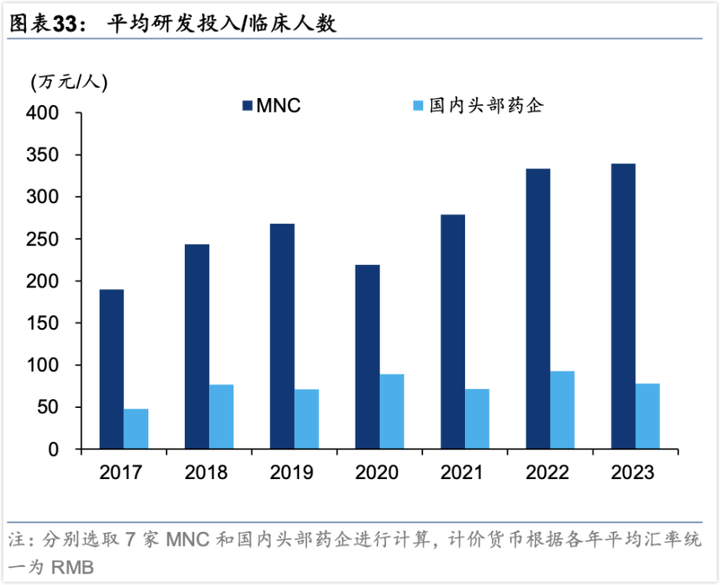

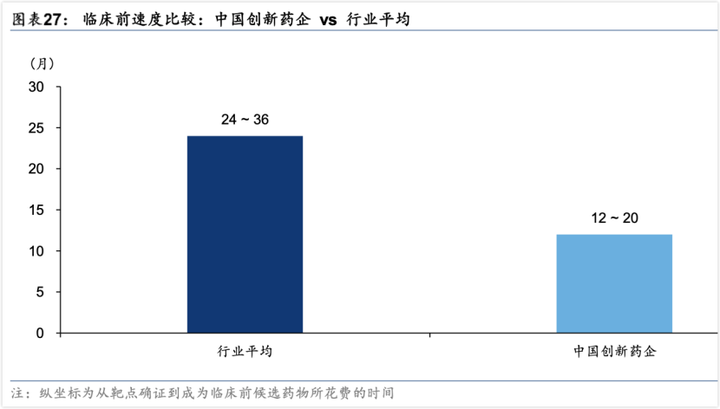

更关键的是,我们的研发成本只有美国的1/3,研发周期却能缩短一半。

比如同样是GLP-1创新药,美国Viking的研发成本高达8亿美元,耗时14年;而中国的博瑞医药只花了4亿人民币,7年就能上市。

这种效率,全球独一份!

3、人和,4年前的融资泡沫,反而成了“燃料”

2015-2021年,港股和科创板开放,资金疯狂涌入创新药企。

百济神州、信达生物、君实生物等公司融资额动辄几十亿,估值一度冲上天。可惜,高位接盘的股东们后来亏得底裤都没了。

但正是这些“冤大头”的资金,让企业熬过了寒冬。

如今,这些公司终于迎来曙光:

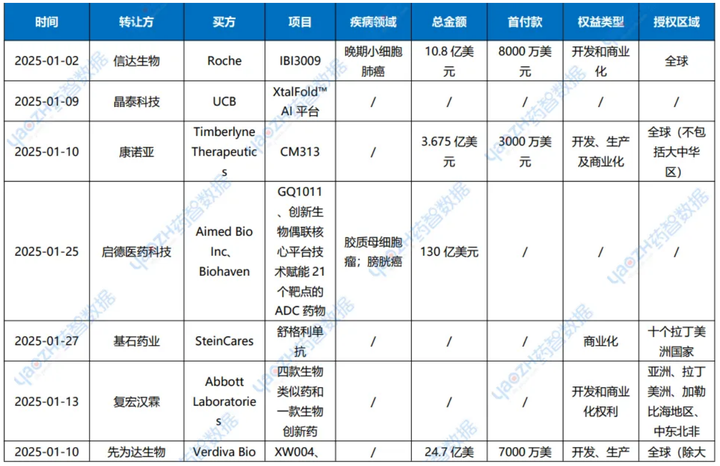

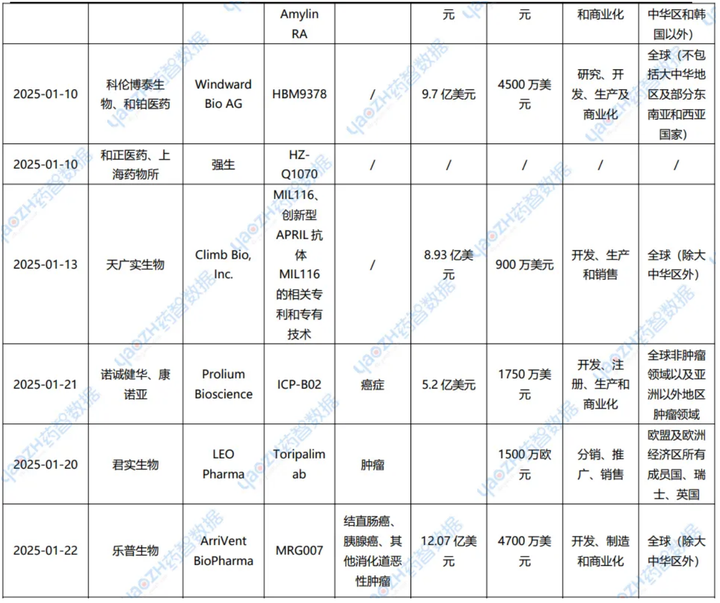

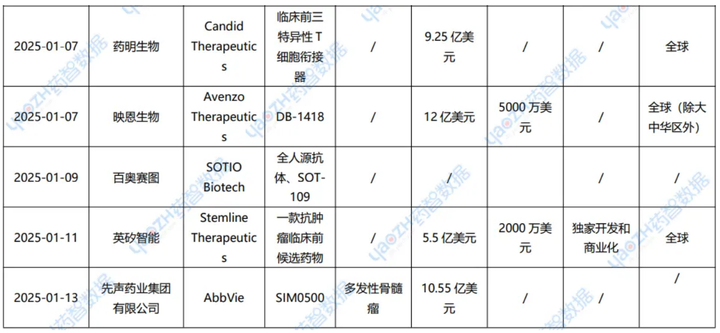

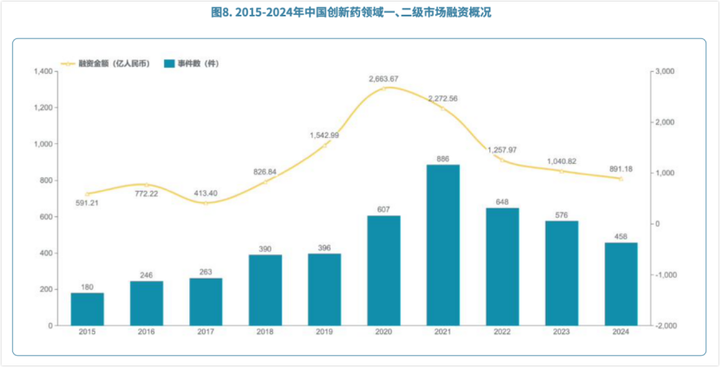

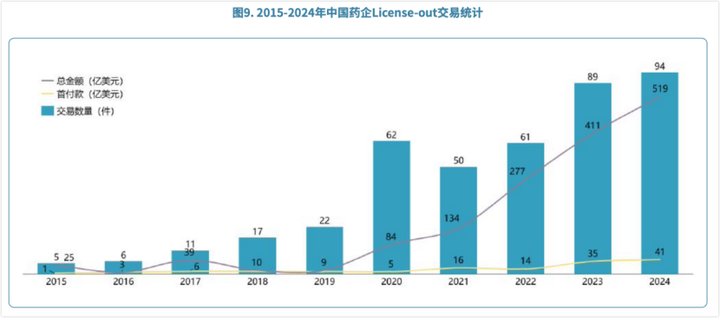

2024年,中国创新药海外授权交易金额达366亿美元,同比增长68%。

前人栽树,后人乘凉,

现在的创新药能逐步开始盈利,并且让我们捡到比当初便宜好几倍的筹码,都离不开当时那些老股东的“无私奉献”!

现在创新药出海是什么状态?

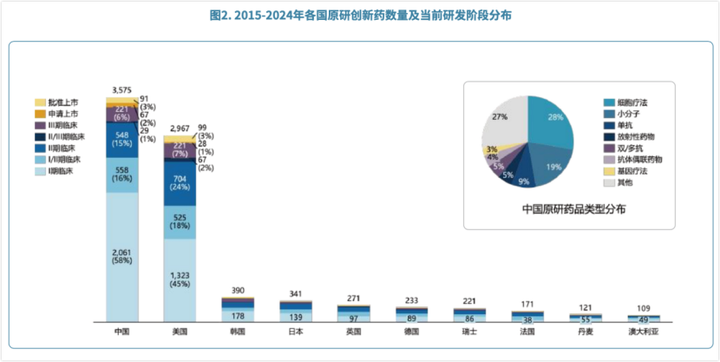

(1)创新研发:中国企业自研创新药数量已位居第一。

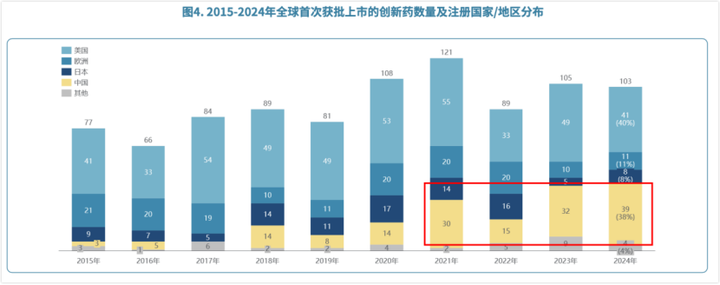

(2)转化加速:中国迈入全球创新药首发第一梯队。

(3)全球布局:国际化市场拓展步伐加快。

这些成绩,是全世界除中国外任何国家都难以复制的。

四五十年前的美国可能具备,二三十年前的日本可能具备,几十年后的印度可能具备——

但当下,以及未来5-10年,一定是属于中国的!

天时、地利、人和,三大核心因素叠加,注定了中国创新药的爆发只是开始。

网叔敢说:

这一次,历史站在我们这边!

2.0

他山之石,可以攻玉

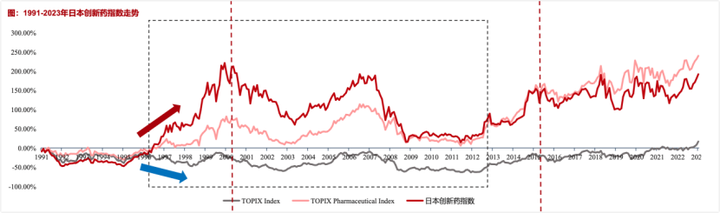

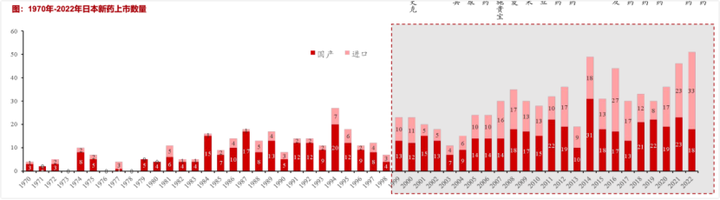

其实上世纪90年代日本在地产泡沫破裂后,也走了一条类似的道路。

当时日本经济一蹶不振,但医药行业却杀出了一条血路。

日本政府干了三件大事:

(1)单独定价让创新药赚大钱

(2)审批加速让新药早上市

(3)专利延长让研发更划算,

除此之外,还喊出“生物产业立国”的口号。

更狠的是,日本版“集采”直接压死国内药价,逼得药企只能出海找活路。

自2000年以后,成功出海的药企,海外营收增速明显高于本土,典型的像安斯泰来,海外复合增速达到15%,国内仅2.3%。

海外业务持续扩张,带来营收和利润的提升,驱动股价走强,是日本医药行业2000年以后上涨的核心支撑。

中国现在也是如此,创新药的出海最终会带动这些企业盈利率先改善,最终带动整个医药板块触底反弹。

过去几年,集采砍价、反腐风暴、老美生物法案三连击,医药板块跌成了“丐帮板块”。

公募跑路,基民割肉,连业内人士都说“医药完了”……

但这些人根本没有意识到,医药的天已经彻底变了。

而搅动医药行业的这条鲶鱼,就是创新药。

从这一点来看,未来几年的医药,主题大概率会是分化。

以创新药为首的(创新药、生物医药、中高端医疗器械),有增量市场的细分赛道,持续爆发。

以仿制药、中低端医疗器械为主的,受集采影响很大的细分赛道,可能会持续低迷。

3.0

如何把握医药的投资机会?

网叔一直强调:好资产、好价格、好周期。

创新药相对来说属于快速增长的行业,资产质量自不必说。

但是,如果你前两年买入,可能没有好价格,也没有好周期。

目前,同样的企业,你可以用过去几分之一的价格买到,

基本上就处就是一个极好的周期。

天时,地利人和基本上都已经具备齐全了,

目前唯一欠缺的,就是利润持续释放验证逻辑。

而从越来越猛的BD订单潮来看,创新药行业的利润爆发,只是时间问题。

那么问题就来了:

普通投资者,如何把握创新药的投资机会?

前面我们也说了,创新药企属于医药板块里面“科技含量”比较高的板块。

一款药,能否成功,能否顺利进入商业化,能否放量,都是存在较大不确定性的。

一款药从研发到上市,成功率不到10%,临床III期失败率超60%。

你要是单押某家公司,就得像专业投资人一样算管线成功率、现金流折现——

这对普通人来说,难度堪比造火箭。

那怎么办?

很简单:把握确定性,放弃赌博式投资。

我们投资的不是某家药企,而是“中国创新药崛起”这个大趋势。

这个时代的,比赌个股靠谱多了!

具体怎么操作?

网叔的策略是:打包买入,分散风险。

把创新药、生物医药、中高端医疗器械这些有增量市场的优质细分赛道,打包成医药组合,在低估区间分批布局。

本质上就是一键打包我国医药行业最具潜力的一批细分板块,然后低位买入,静待风起。

目前来看组合效果还是不错的,去年10月18日上架至今,

组合收益是2.44%,超额收益高达5%以上。

如果想要跟车网叔医药组合的,欢迎关注网叔的小号“网叔的养基手记”。

如果有发车或任何操作,网叔都会在这个号上盘中发布。

其实投资就是顺势而为。

真正的顺势,是在行业寒冬时看到春天的必然性。

未雨绸缪,在周期底部和周期上行早起提前埋伏,然后静待风起。

这个周期背后,也一定不是拉K线画图,一定是有扎实的、坚不可摧的底层逻辑支撑的。

一年前的港股如此,当下的医药(创新药、中高端医疗器械、生物医药)又何尝不是如此呢?

记住,大机会总是诞生在无人问津处。

本文作者可以追加内容哦 !