本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:过去十年,光伏颠覆者以胜利者姿态走上历史舞台,陈述着英雄主义的光辉事迹。而今,光伏电池技术谁主沉浮,谁又将颠覆谁?

最近,关于光伏电池技术谁优谁劣的争论,一直萦绕在光伏行业的上空,云里雾里。各家光伏企业的电站实证数据更是让人雾里看花,千奇百怪。

当下,理性看待三大光伏电池技术的唇枪舌战,避免行业继续以先进之名过量投入产能建设,以至于再次陷入内卷式泥潭,是非常有必要的。

01

BC平台技术并非迭代技术

是对TOPCon技术的结构优化

TOPCon技术在短短两年时间,因其组件综合效率大幅提高而彻底颠覆了PERC技术,成为当前主流技术。同时,BC技术于2024年开始规模化量产,并以领先的正面效率成为众人关注的焦点。HJT技术也不甘寂寞,数次刷新效率纪录。

有人大呼:BC技术是对TOPCon技术的一次大迭代!那事实究竟如何呢?

历史上两次电池技术迭代,如单晶PERC替代多晶BSF,效率从17-18%提升到21-22%,提升了3-4%,堪称一次技术大迭代。

第二次是N型TOPCon替代P型PERC,效率从21%提升至23-24%,效率提升2-3%,是一次较大的技术迭代。

当前,BC2.0技术(即TOPCon+BC技术,俗称TBC)对应TOPCon2.0产品正面效率提升有望在0.48%-0.72%左右,如果考虑到双面率差异,则总效率提升难以超过0.5%,甚至在高反射率双面场景可能并无综合效率优势。

目前,产业界对技术迭代的定义至少是综合效率相差1%-2%以上,故而BC仅是一种平台技术,对TOPCon技术并不是一次彻底迭代,只能说是“优化升级”或者说是结构设计优化。不过这次结构设计优化工艺非常复杂,门槛较高。

BC技术整体成本高于TOPCon技术,是制约其规模化应用的重要因素。虽然正面效率是其优势,但同时削弱了背面发电能力,故而更适合用于背面发电能力需求较弱的场景,如单面户用和部分分布式、部分土地昂贵的集中式。TOPCon技术则适用于双面场景,如集中式电站和部分分布式场景。当然,前提是我们要看组件价格,即任何一款组件产品价格过高,其正面效率再高,也不会被客户选择。

02

回归本质 各有所长

BC PK TOPCon

BC相比TOPCon提效的本质,是将正面遮挡阳光的栅线转移至背面,可减少约2-3%的正面遮光面积,带来0.48-0.72%左右的正面效率增益。也有声音认为从公开的实验室效率纪录看,目前已知的TBC电池效率世界纪录为27%,TOPCon为26.58%, 二者仅差0.42%。但同时BC技术因为增加了背面遮挡带来背面效率下降。如果TOPCon组件双面率比BC组件高15%,理论背面效率增益换算成正面效率增益可至高达1.08%;大型集中式场景下,项目发电量实际增益测算最高达0.8%;在高反射率的屋顶场景下,发电量增益也达到了0.552%。均超过或者接近BC技术栅线背移带来的0.48%-0.72%正面效率增益。

但未来BC技术有望缩减和TOPCon的双面率差异,预期最终将缩减至7-10%。但同时TOPCon技术也可以通过0BB技术、EPT和密栅等技术,缩减其与BC技术的正面效率差异。因此,在高反射率场景,这一状况或可能维持。再者,TOPCon技术背面增益是不计算在购买成本内的,而BC技术的正面增益是需要花钱购买的。因此,需要严格测算项目整体成本,才能做最终决策。

故而,我们不能以偏概全说,谁的正面效率最高,谁就是最优产品甚至是最先进产品,从而曲解光伏度电成本最低这一核心原则。我们列举了两大技术主要的优缺点,以供大家感受两大技术存在的显著差异,进一步论证并没有谁显著占优这一结论:

TOPCon对比BC技术的优势:

1、高双面率优势,目前双面率优势为10-20%,背面发电效果更好,且背面发电增益是不花钱的,BC正面增益是花钱购买的。

2、低辐照优势。在太阳光辐照越低的情况下(这在大多数场景中如此),TOPCon发电能力优于BC技术,有分析认为此因素导致其比BC技术增益达到1%。

低辐照优势使得TOPCon技术在电价更贵的午后和早晨发电量更高,这部分也要考虑在经济效益里。

BC技术对比TOPCon技术优势:

1、正面效率较高,正面更易钝化。

2、温度系数稍好,衰减理论相对略低。

3、防阴影发电能力优化,在户用市场更受益。

故而,BC技术与TOPCon技术各有千秋和软肋,没有形成碾压性差异,更无从谈谁会彻底取代谁。

03

TOPCon仍将是主流

BC渗透率有望大幅提升

TOPCon技术之所以很快替代PERC技术有多个深层次原因共振:效率提升较大、产能改造兼容性较好、成本优势及产业资金富余。当前BC技术无法彻底取代TOPCon主流地位的原因:整体效率提升有限,强反射率集中式场景预期弱于TOPCon;存量TOPCon产能几乎无法或难以改造为BC产能;成本相对较高;行业内卷,资金匮乏,动力不足。

以上就足以说明BC技术短期难以大规模替代TOPCon技术,渗透率提升还需多方努力。

再者,2024年中国集中式装机占比高达57%,户用11%、工商业32%,其次,双面双玻组件市场占有率高达70%。基于此,TOPCon技术占优的场景比例更大,综合各因素,其大概率仍将是占比最大的主流技术。

虽然BC技术在短期无法取代TOPCon主流地位,但因为其正面效率更高、防阴影优化能力较好、更为美观等优点,使其在单面市场和高端分布式市场拥有优势,这一类市场在中国大致预估为30-35%左右,在欧洲等国略高于国内。因此,BC技术渗透率有望大幅提高,成为主流技术之一,且在一定市场拥有高溢价的优势,如果优化成本结构可能带来超额利润。基于此,BC技术也将是龙头企业必争的方向之一。

04

千奇百怪的实证数据暗示

不同场景技术最优选择不同

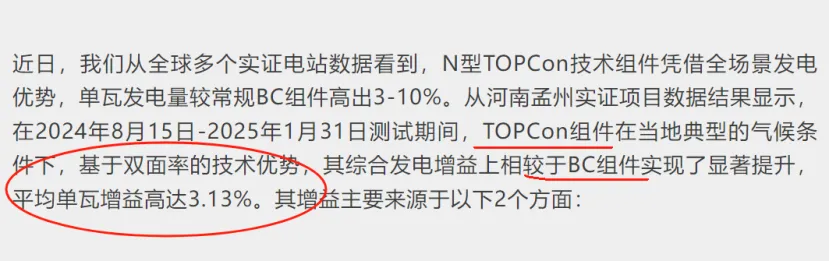

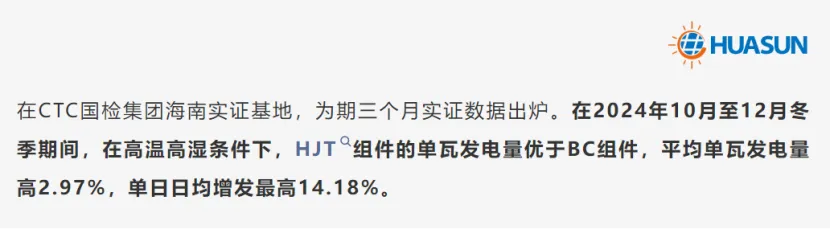

大家可能非常困惑,为什么不同公司发布的各技术在电站实证中结果都完全不一样。

虽然每家企业的光伏组件实证数据都并不完全客观,但在侧面验证了:不同场景不同安装方式对组件最优选择可能完全不一样。这也是我常说的,光伏组件早已非一种技术打天下的时代,各有所长,百家争鸣而已。

TOPCon企业的实证案例,通常选择高反射率场景,且选型中双面率差异更大,故而得出的结果是单瓦发电能力更好,所以TOPCon技术更占优,有些却忽视了单位面积发电能力。

BC企业的实证案例,通常选择分布式场景、支架高度不高,或者集中式场景选择平铺,其背后的逻辑就是弱化背面发电贡献。或者有的BC企业直接拿防积灰高级版本对阵普通TOPCon产品,因此得出结论无论是单瓦发电能力还是单位面积发电能力均优于TOPCon。

每一家企业都在扬长避短,实证结果自然就大相径庭。主要是因为实证检测有太多“技巧”,如田忌赛马模式、选型(双面率差异、功率差异、配置差异)、支架高度、安装方式、表面反射率、场景等,这些都是影响综合发电能力的重要因素。

但这其实本质却更加说明了,不同技术的组件适配的场景是不一样的。如BC技术当前在单面和背面发电不明显的场景中可能占优,TOPCon技术在较高反射率的双面双玻场景中可能略占优。

其次,不是单位或者单瓦发电能力越高就代表越划算,因为还要看面积和单价,做出综合对比。没有综合性价比的产品,哪怕效率再高也是没有意义的。

05

避免进一步内卷

商业化最优才是根本

理论上来说,TOPCon升级改造为2.0产品与BC2.0产品正面功率差异会在10-20W之间,极大缩减当前20-30W的功率差异。而当前TOPCon技术改造为2.0产品的代价只有单GW 3000万左右。此外,TOPCon电池产能改造为BC产能,几乎没有可行性,或者商业价值不大。

更重要的是,TOPCon产能充盈,在BC技术对双面双玻市场没有形成有效优势的情况下,将TOPCon升级为2.0的商业化可行性更高。此外,还可以通过收购行业出清带来的庞大TOPCon产能进行改造。如收购价格是3000万+3000万改造费用,则固定投资降为6000万/GW,有效降低综合成本,更好地实现商业利益并满足未来光伏需求增长。

而新建N型BC产能的代价高于2.6亿/GW,固定资产投资非常庞大,有人测算若作为主流技术,还需要投入1800亿资金,这无疑会加剧行业内卷。其次,过高的固定资产投资提高了单瓦成本,若成本过高,将更难以成为主流。

BC技术固然有他的优势市场,如户用和部分分布式,少量集中式,但溢价是相对的。即BC技术如果新增大量产能,会加大光伏组件供需矛盾,加剧行业内卷,无法盈利。BC技术不能单独定价,也是在TOPCon报价基础上加上合理溢价得出的。故而,BC技术的产能建设也需要合理规划,对标更合适的目标市场,否则只会带来进一步内卷。

诚然,BC技术因为其独特的优势,在部分场景中备受欢迎,所以渗透率会不断提高,成为仅次于TOPCon技术的第二主流技术。

06

什么样的企业

能最终赢得未来

通过对三大电池技术的综合评判,我们可以得出基本结论:不同技术都有优缺点和适配的市场需求,如果要获得更大的市场份额,就必须要同时深刻理解三大技术,并须要进行多技术路线储备,保持研发优势。当然,这并不容易。有没有这样的企业呢?通威股份或许就是其中典型代表之一。

通威股份作为连续8年蝉联光伏电池外销冠军的企业,不仅仅在成本控制方面领先于同行,更在技术储备和研发上。在创新研发中心,通威拥有近11万平米的研发车间、1200多名研发人员。6个研发车间一直在进行电池+组件技术研发和光伏产品可靠性检测研究。通威不做选择题,着重于布局未来可能的全部主流技术,包括TOPCon、异质结、BC技术等。

通威已经建立了1GW HJT+THL研发中试线车间,TBC技术建有对应的电池与组件研发线,钙钛矿/晶硅叠层技术也有研发线,具体进展如下:

TOPCon技术:

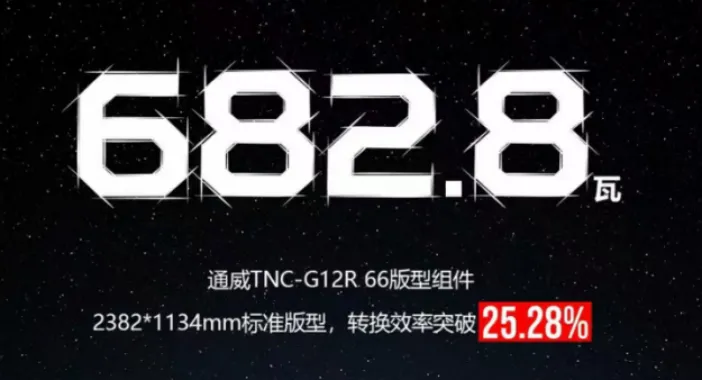

通威TNC(TOPCon)电池常年保持出货功率和效率领先优势,公司此前已推出的TNC2.0产品系列更是将组件效率推高至24.8%。

此外,通威最新发布了经国际权威认证机构TÜV测试,在2382*1134mm标准尺寸下,通威TNC-G12R组件正面功率达到682.8瓦(较市场同版型量产主流功率提高约60瓦),转换效率达25.28%;在2384*1303mm标准尺寸下,通威TNC-G12组件功率达到778.5瓦(较市场同版型量产主流功率提高约 60瓦),转换效率达25.06%,再次刷新了TOPCon两种主流版型的组件效率和功率纪录。

HJT技术:

通威于3月20日发布公告, THC 210 异质结组件最高功率达 790.8 瓦,全面积组件效率达 25.46%,创下有史以来权威第三方测试的晶硅组件全面积效率最高值!

BC技术:

2025年Q1,通威TBC 电池研发效率达26.87%,TBC组件功率超660瓦,位列行业第一梯队。

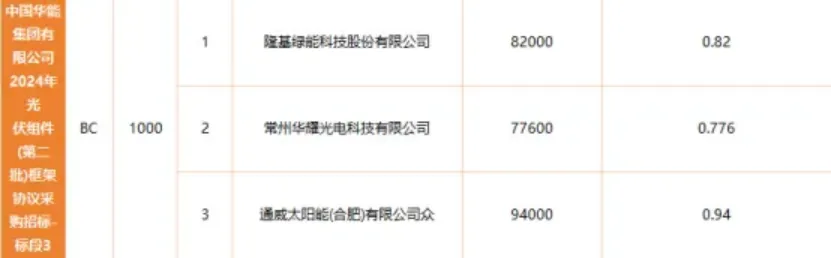

虽然通威尚未大规模进行BC电池的产能建设,但在招投标环节,通威是BC竞标的第三股力量。中标了华能集团BC组件订单,价格为0.94元/瓦。进一步表明通威在BC领域的研发和量产也处于领先位置。

钙钛矿/晶硅叠层:

钙钛矿/晶硅叠层电池技术研发效率达34.17%,系国内光伏企业公开的叠层技术最高效率之一。

综上,通威股份同时具备了多种主流电池技术路线的研发优势,并取得了令人瞩目的成绩。其TNC(TOPCon)最新组件效率高达25.28%,与BC2.0实验室效率仅差0.12%,令人震惊。此外,通威异质结组件刷新了此前由BC技术创造的组件效率纪录25.4%,达到25.46%,令人惊喜。这必将给行业带来新的巨大想象力甚至改变了当下的认知。

技术引领,这或许便是通威股份一直引领光伏电池行业发展的奥秘,持续引领但永远不做选择题!

最后,我有三点建议:

应认识到2023年以后新建的TOPCon、BC及HJT产能都是先进产能,应认识不同技术的差异化特点;评判光伏技术先进性,不应该局限于单一指标,如正面效率,而应该采取更综合评判的方式;在当前光伏行业内卷加剧背景下,先进产能的非理性扩张也应该被限制,有关部门更宜引导光伏行业避免因所谓先进产能之争而让行业陷入进一步内卷泥潭和“创新性陷阱”。 (作者:侯兵hoping)

本文作者可以追加内容哦 !