首先说一下我们的分析原理,企业发展潜力=行业发展前景+企业竞争力。

工商银行的主营业务是吸收存款、发放贷款,利息收入是主要收入来源。工商银行的业务基本都在国内开展,海外业务占比很少。

所以看工商银行所处行业发展前景,要看我国银行业的发展前景。

2019-2024年,中国银行业净利润从2.0万亿增长到2.32万亿,年化复合增速为3%。同期,中国GDP规模从99万亿增长到135万亿,年化复合增速为6.4%。

中国银行业利润增速在过去5年慢于名义GDP增速,主要原因包括:1、传统经济增长模式(即靠信贷、房地产、基建投资的增长模式)难以为继;2、新兴金融业的发展,比如微信支付、支付宝;3、利率市场化趋势,压缩了银行的存款和贷款利息差。

由于以上主要原因维持不变,所以未来中国银行业发展前景仍将低于名义GDP增速,中国银行业已经进入成熟期(判断行业未来10年年化复合增速为0-5%)。

分析完工商银行所处行业的发展前景后,下面分析工商银行的竞争力。

这里再说一下企业竞争力的分析原理,企业竞争力=技术能力+市场能力+管理能力+治理能力+战略能力+企业带头人+企业文化力,企业带头人和企业文化力是企业创新能力的源头,企业竞争力是企业整合和利用资源、并最终创造超额回报的综合能力。

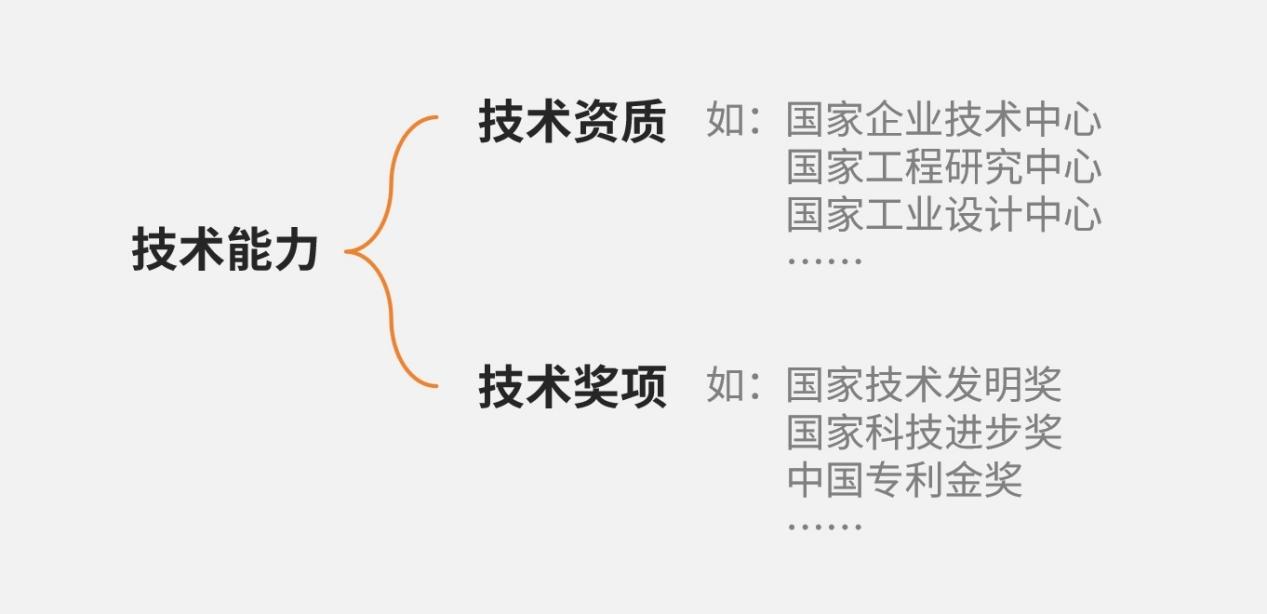

1、技术能力方面,银行业属于资金密集型而非技术密集型、技术壁垒不高,工商银行并无国家级企业技术中心之类的资质,而其所获奖项最高仅是行业级别(其曾获金融科技发展特等奖)、而无国家级别的科技奖项,判断工商银行的技术能力超过行业平均水平、但尚未做到行业明显领先(在金融科技方面尚未领先于支付宝、微信支付等)。

2、市场能力方面,工商银行在中国银行业的利润份额约15%、规模(即存款和贷款)份额约11%,位居中国银行业第一。工商银行虽然拥有很大的市场份额,但其产品力不太明显、即差异性不足,其市场份额与其先发优势(成立时间长)和央企品牌效应的关系更大,判断工商银行的市场能力虽然超过行业平均水平、但尚未做到行业明显领先。

3、管理能力方面,管理层经验丰富且薪酬合理,管理方面没有大问题。

4、治理能力方面,没有股权激励计划和员工持股计划之类、管理层个人利益与工商银行集体利益之间难保一致、即机制有不足,但人事和体制尚可,治理略有瑕疵。

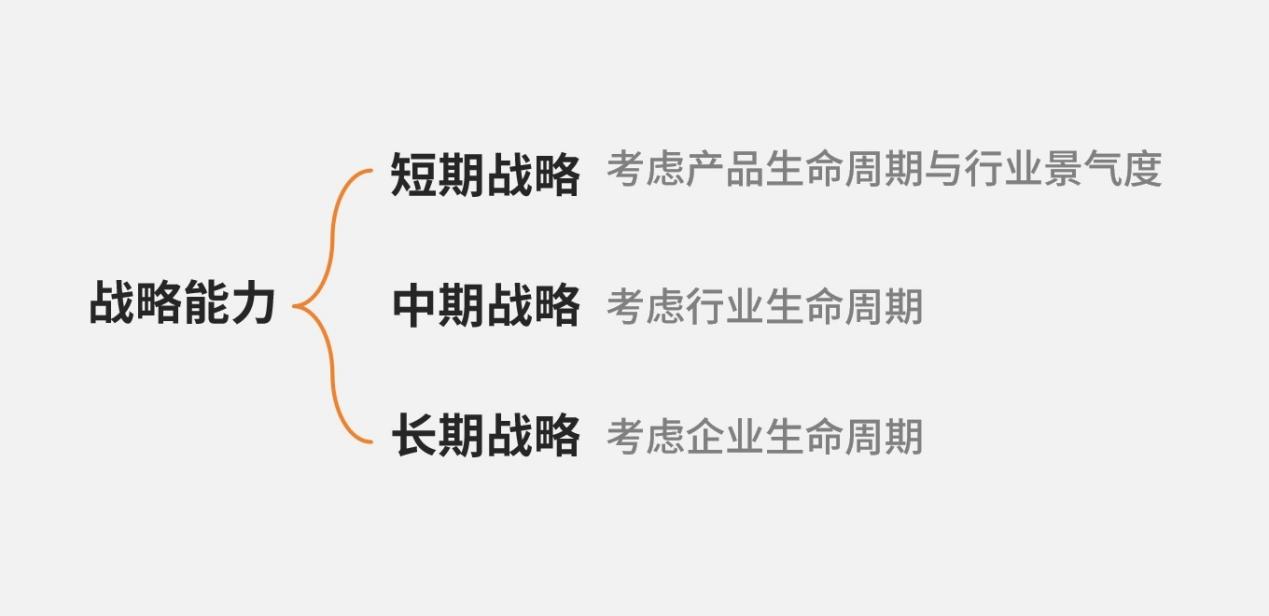

5、战略能力方面,工商银行2021年提出 “扬长、补短、固本、强基” 四大战略布局,扬长对应短期战略,补短和固本对应中期战略,强基对应长期战略,基于四大战略布局,判断工商银行的战略规划合理且重点清晰,进而判断工商银行的战略能力突出。

6、企业带头人方面,董事长廖林也兼任法定代表人,是工商银行目前的带头人,从其履历来看,其具备能力、人品、努力、志向,但其履历中创新成果不太突出。

7、企业文化力方面,工商银行的使命、愿景、价值观相关描述准确清晰,与其竞争优势和战略相吻合,但前高管因受贿被起诉,说明工商银行的企业文化力有不足。

工商银行竞争力总结:管理能力和战略能力强、这两方面是其核心竞争力,技术能力和市场能力都超过行业平均水平、但未明显领先于行业,治理、企业带头人、企业文化力这三方面还有所不足,总体判断工商银行的竞争力较强(不是很强、更不是极强)。

工商银行未来10年发展潜力(研究结论):

中国银行业未来10年发展前景一般,判断年化复合增速为0-5%。

工商银行虽然有较强竞争力,但因工、建、农、中、交通、邮储这六家国有大银行总体占据了一半市场份额、且这六家的竞争力差不多,在行业集中度较高、且行业同质化竞争较为盛行的背景下,工商银行的竞争力难以转化为超越行业的发展速度,判断工商银行未来10年发展潜力一般、年化复合增速也为0-5%、与中国银行业整体差不多。

本文作者可以追加内容哦 !