3月26日收盘,马来西亚毛棕榈油期货其中基准2025年6月毛棕榈油期约,报收4259令吉/吨,周同比跌幅2.94%,月同比跌幅7.55%。截至发稿前,国内24度港口基差报价华东05+530~580元/吨(议价成交);华南24度05+550元/吨、18度05+750元/吨;华北国标24度报价05+700元/吨(议价成交);日照港口05+540元/吨、日照国标24度05+720元/吨;西南港口05+1100元/吨。以上价格为参考报价,具体价格随盘调整。

数据来源:百川盈孚

市场回顾:本月整体市场来看,月初连棕盘面跌破8900元/吨,市场价格宽幅下滑。棕榈油产量逐步恢复但需求依旧疲软态势不改,以及马棕出口数据不佳,且印尼B40政策暂不明确,市场信心不强。随着中国对加拿大菜子油及菜粕加征100%关税,叠加马棕因洪水及虫害灾害,国内连棕盘面再次突破9200元关口,市场价格走高。但马来西亚供需报告显示偏空,叠加高价抑制消费需求,且B40亦推进缓慢,利多炒作题材不足,棕榈油市场行情上涨动力不强。而产地雨水偏多叠加斋月假期,产量提升缓慢进行,国内供应相对紧张但下游需求缩减,供需抵消且基本面弱势市场行情易跌难涨。

供应方面:马来西亚棕油协会(MPOA)公布的数据显示,马来西亚2月毛油产量环比下滑10.3%。其中,马来半岛产量减少9.78%,沙巴产量减少12.75%,沙捞越产量减少5.48%,东马来西亚产量减少10.85%。南部半岛棕榈油压榨商协会(SPPOMA)发布的数据显示,2025年3月1-20日,马来西亚棕榈油产量环比增长6.12%,鲜果串单产增长7.34%,出油率下滑0.21%。ITS周五公布的数据显示,印尼2月棕榈油出口量为208万吨,较1月份的147万吨增加42%,或617189吨。

需求方面:截至3月26日,据百川盈孚不完全统计,本月棕榈油成交总量为11233吨,较上月成交量宽幅增加。春节过后消耗原本库存,但豆棕价差压力以及棕榈油自身价格高位,下游整体维持刚需跟进,下游逢低补货。

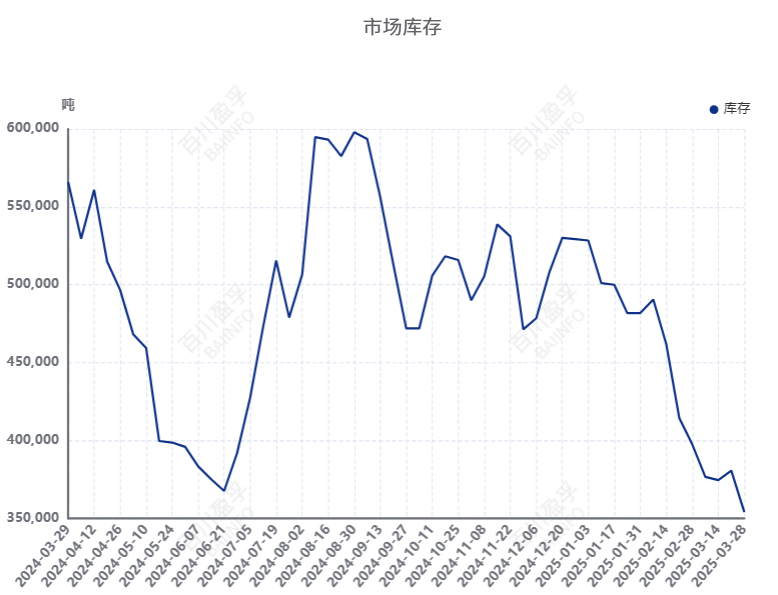

库存方面:据百川盈孚不完全统计,截至2025年第13周国内棕榈油库存量小下滑,国内棕榈油库存35.40万吨左右,较上周库存量减少7.01%。

数据来源:百川盈孚

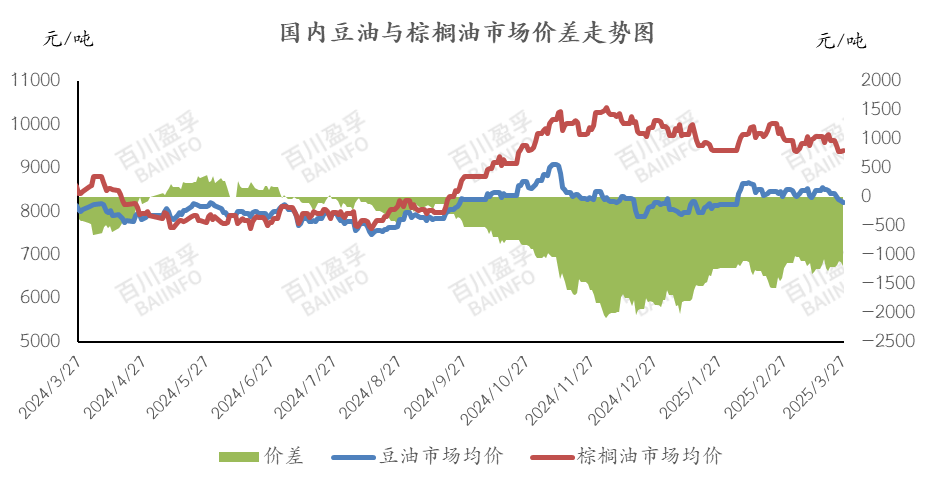

相关市场:国内豆油市场价格价格走势高低反复,整体波动幅度较大。截至本月末,豆油市场价格为8250元/吨,月均价8414元/吨,月同比下跌0.80%。本月受特朗普政府关税政策引发的贸易战及南美大豆丰收双重冲击,CBOT豆油价格承压,但加拿大油菜籽油期货上涨带动芝加哥豆油短期反弹。美国农业部下调生物燃料需求预测及南美供应压力持续施压盘面,市场呈现政策扰动与基本面承压交织的震荡格局。国内市场方面,受进口大豆到港延迟影响,部分油厂停机导致开机率下滑,但消费淡季叠加中美贸易摩擦加剧,终端采购意愿低迷,现货成交清淡,基差持续收窄,市场陷入供需双弱状态,价格跟随外盘波动但缺乏独立行情驱动,整体维持区间震荡。

数据来源:百川盈孚

后市预测:

供应方面:产地产量恢复速度一般且出口情况不佳,国内进口利润空间不足,1-3月国内进口量偏少,预计4月整体买船及到港明显回升有限,国内累库不易,供应端支撑市场价格。预计棕榈油近强远弱格局延续,库存紧张与增产预期博弈。

需求方面:国内豆棕价差仍存,棕榈油市场消费需求表现平淡,场内采买情绪处于刚需下缩减。工业行业终端传导至负反馈,整体开工有限,对棕榈油消耗疲软,整体需求难以提振市场行情。

综合来看,场内消息面提振不强叠加棕榈油自身基本面无利好支撑,棕榈油在强现实与弱预期之间反复拉扯。预计下月棕榈油市场行情震荡运行。华东港口24度棕榈油价格波动范围在9600-10200元/吨,具体走势需跟随产地数据指引、原油、其他油脂产品市场以及国内到港量与需求消费数据。

来源:百川盈孚

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。

本文作者可以追加内容哦 !