导语:H2受体阻滞剂市场在质子泵抑制剂(PPI)滥用风险下重现活力,2019至2023年规模增长超3倍至79.04亿元。雷尼替丁以87.4%年复合增长率成为主力,2023年销售额31.78亿元;法莫替丁注射液量价齐升,2023年销量达7432万支。西咪替丁因低价竞争市场萎缩,方明药业以19.7%份额居首。与此同时,P-CAB的崛起加剧抑酸药物竞争,但PPI的感染、骨折风险警示为H2受体阻滞剂留出空间。法莫替丁一致性评价白热化,17家过评企业备战集采,市场集中度有望提升。本文基于摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场专题研究报告》,通过市场规模、企业份额与政策动态,剖析H2受体阻滞剂的竞争格局,展望行业未来演变。

一、H2受体拮抗剂整体市场

近年来,H2受体拮抗剂市场迎来快速增长。质子泵抑制剂是目前临床上应用最广泛的抑酸药物,但质子泵抑制剂医保支出逐年增多,临床滥用普遍,FDA药物风险警示指出,滥用质子泵抑制剂药物易导致人体艰难梭菌感染,并引发腹泻、骨折及低镁元素等不良反应,因此质子泵抑制剂近几年受到了医保管控,而H2受体拮抗剂因疗效可比,经济性更佳等原因又重新走进人们视野。

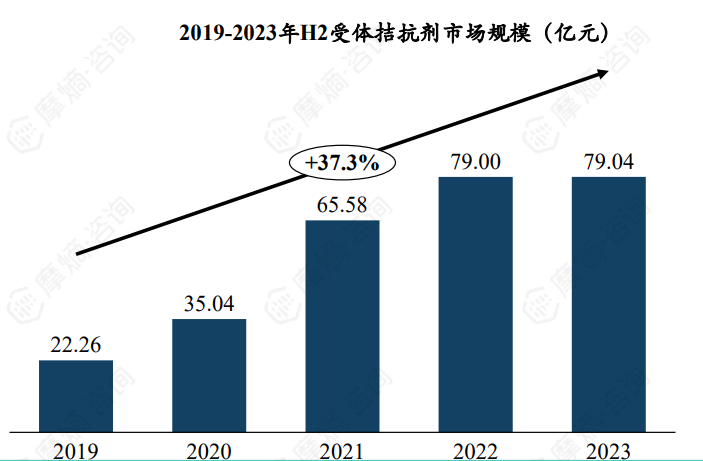

H2受体拮抗剂2019年以来市场增长迅速,由22.26亿元增长至79.04亿元,年复合增长率达到了37.3%,特别是第二代雷尼替丁与第三代法莫替丁市场占比均出现大幅提升。

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》

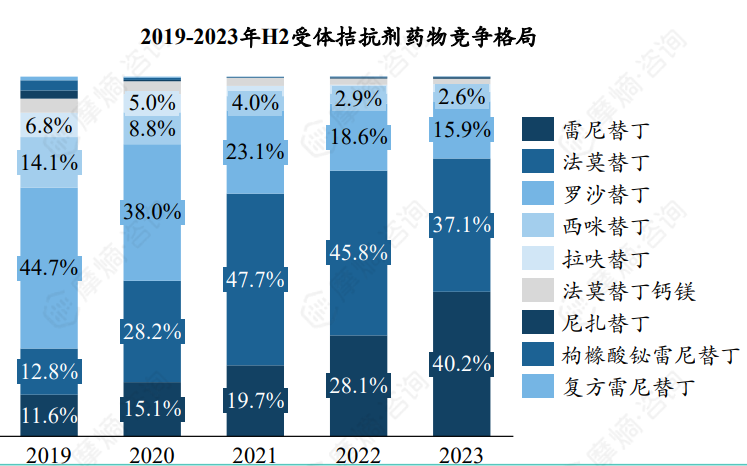

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》二、首个H2受体拮抗剂:西咪替丁

西咪替丁是组胺H2受体第一个上市的拮抗剂,由史克公司研制(后与葛兰素公司合并为葛兰素史克),于1976年在英国上市,1977年获FDA批准在美国上市,是第一个通过理性药物设计研制成功的药物。

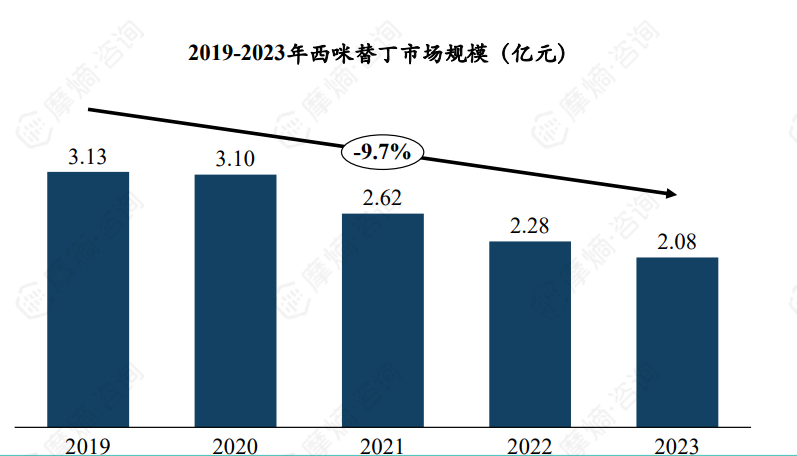

西咪替丁获批厂家众多,仅片剂就有近三百家企业获批。虽然西咪替丁用量较多,但因价格亲民,整体市场规模有限,仅在2至3亿元之间,且市场还呈现出逐渐缩小的趋势。

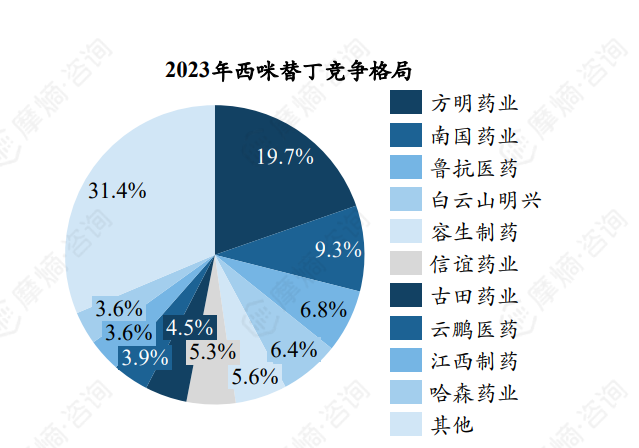

方明药业是西咪替丁TOP1企业,占据19.7%的市场份额。

三、第二代H2受体拮抗剂——雷尼替丁

雷尼替丁是继西咪替丁之后的第二代H2受体拮抗剂,在1981年由葛兰素公司研制(后与史克公司合并为葛兰素史克)。雷尼替丁分子结构中以呋喃环取代西咪替丁的咪唑环,为强效选择性H2受体拮抗药,抑酸作用比西咪替丁强5-8倍。

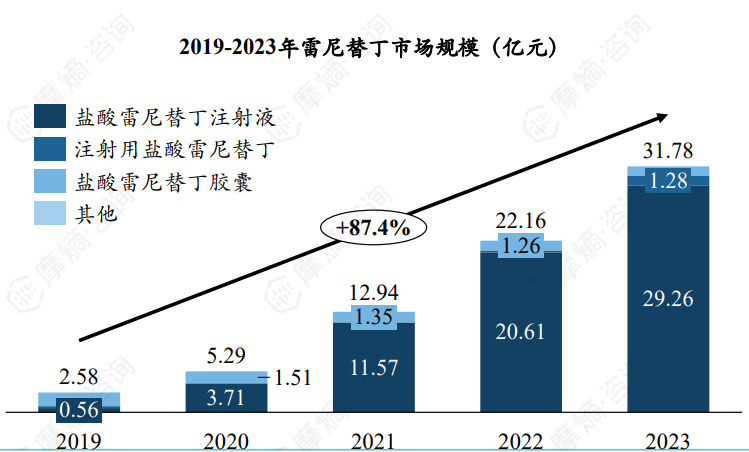

近年来,雷尼替丁市场规模快速提升,头部企业占比差距较小。市场在2019年开始呈现快速增长态势,至2023年销售额已达31.78亿元,年复合增长率达到了87.4%。注射剂是其主要剂型,占比达96%。

数据来源:摩熵医药销售数据库

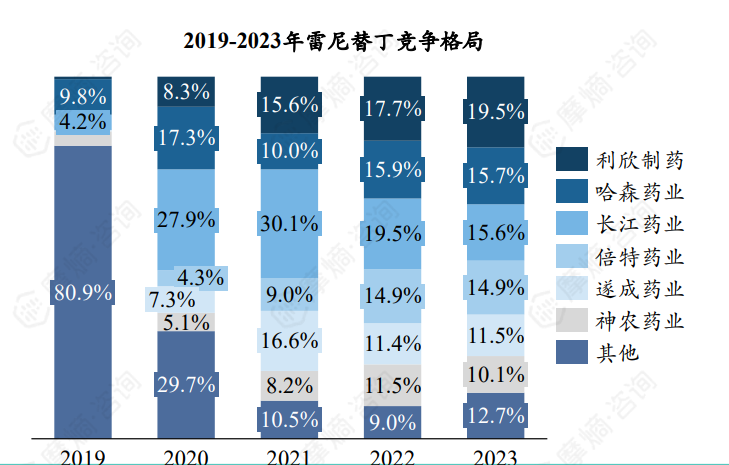

数据来源:摩熵医药销售数据库雷尼替丁销售额达1亿元以上企业有6家,但6家企业的销售占比差距不大,均处于10%至20%区间,市场相对分散。

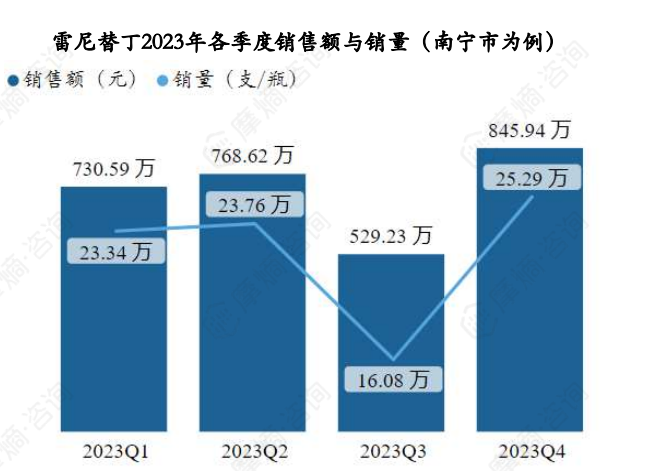

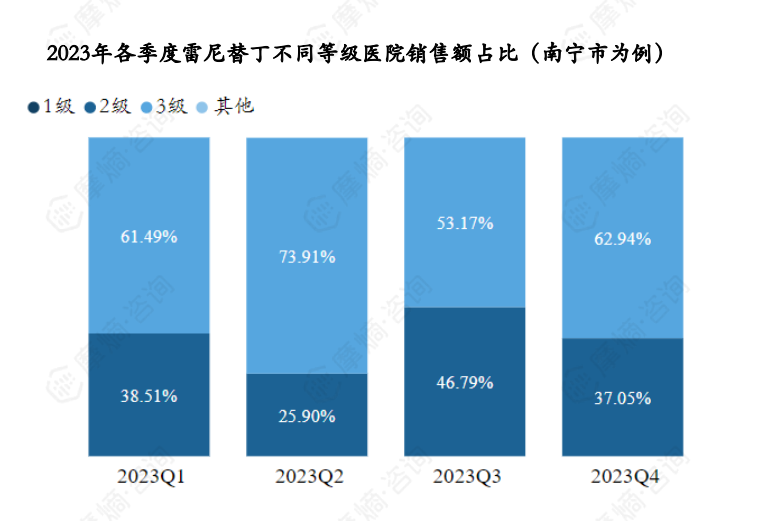

雷尼替丁各级医院市场分析(以南宁市为例)

据摩熵医药药物流向数据显示,以南宁市为例,雷尼替丁2023年各季度销售量和销售额如下图:

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》

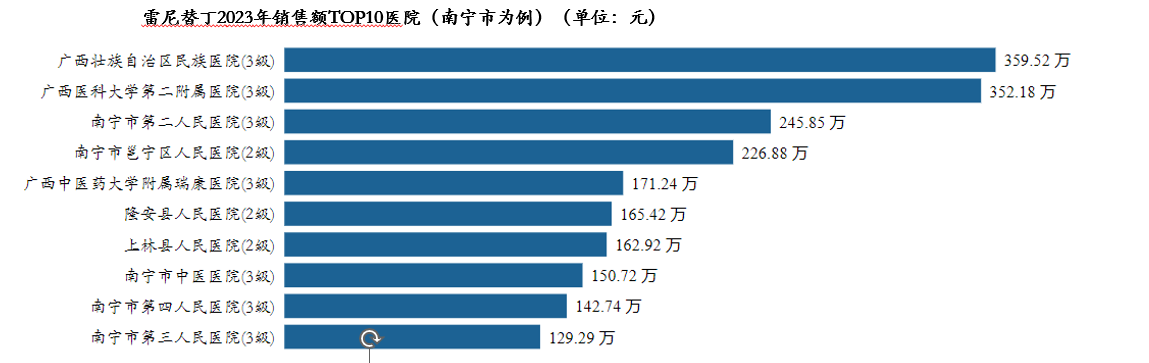

雷尼替丁2023年销售额TOP3医院(南宁市为例)分别为广西壮族自治区民族医院、广西医科大学第二附属医院、南宁市第二人民医院。

雷尼替丁2023年销售市场主要分布在二、三级医院,其中三级医院占据大部分市场份额,各季度三级医院销售额占比均达到50%以上。

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》四、第三代H2受体拮抗剂——法莫替丁

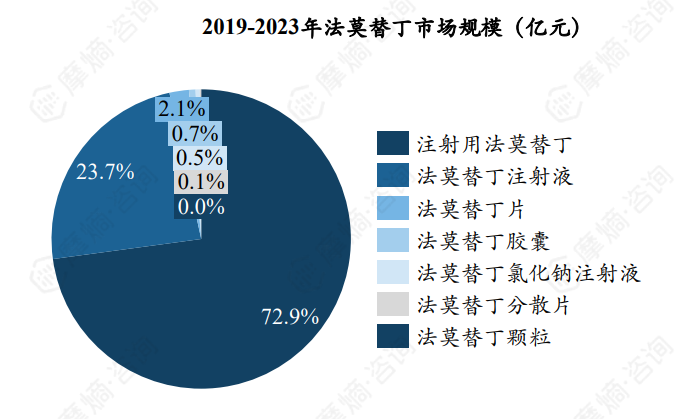

法莫替丁是继西咪替丁和雷尼替丁之后的第三代H2受体拮抗剂,是由日本山之内公司(现为安斯泰来)研究开发,主要剂型是注射剂, 1985年首先在日本上市。法莫替丁是一种特异性更高的H2受体拮抗剂,其抑酸作用是西咪替丁40倍左右,雷尼替丁的8倍左右。目前国内获批上市的法莫替丁剂型众多,包括注射剂、片剂、胶囊剂、分散片、颗粒剂、咀嚼片等。

注射用法莫替丁是法莫替丁主要品种,目前市场上占比超70%。

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》

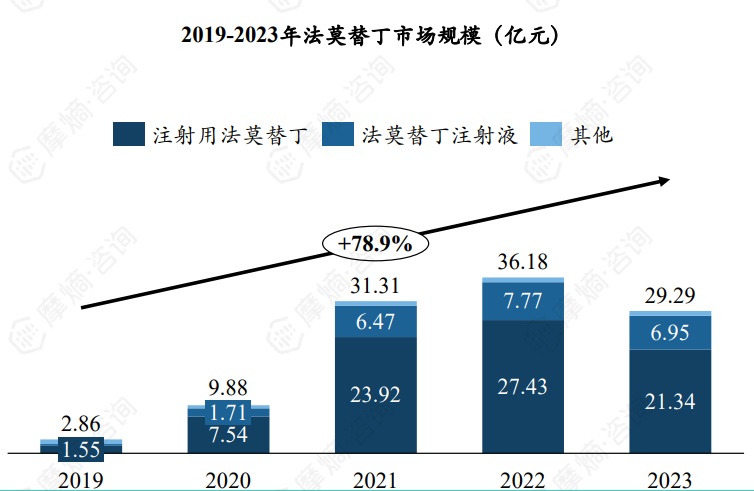

2019年注射用法莫替丁中位挂网价为2.31元/支,2020年提升至32.47元/支,2021年至2023年基本稳定在29元/支。近年来注射用法莫替丁销量也呈现快速增长态势,2023年销售量达到了7432万支,较2019年提升了近7倍。

受注射用法莫替丁单价及销量双重因素的影响,法莫替丁市场增长迅速。2019-2023年年复合增长率达到了78.9%,至2023年市场规模达到了29.29亿元,位于所有H2受体拮抗剂第二位。

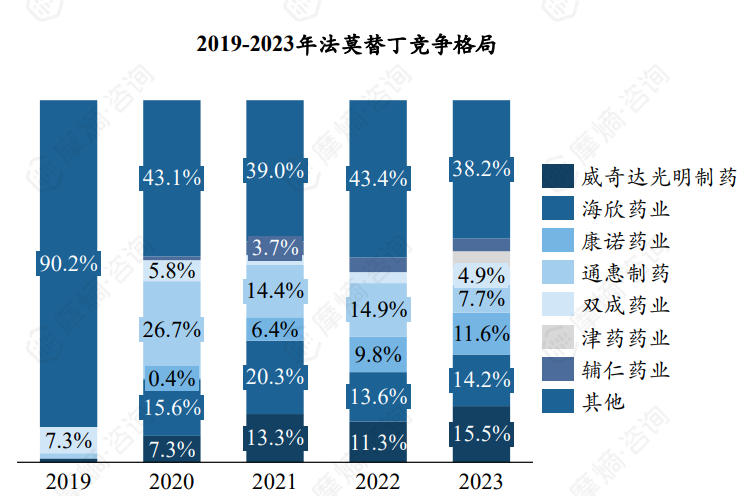

法莫替丁TOP5企业为威奇达光明制药、海欣药业、康诺药业、通惠制药和双成药业市场占比分别为15.5%、14.2%、11.6%、7.7%和4.9%,TOP5企业市场占整体市场53.9%,市场集中度较低。

法莫替丁注射液是2024年一致性评价最热门的品种之一。2024年1月2日,亚邦医药法莫替丁注射液通过一致性评价,拿下首家过评,随后布霖生物、生生药业等企业相继过评。截至2024年11月20日,已有17家企业通过法莫替丁注射液一致性评价,另外还有57家企业申请在审评审批中。

数据来源:摩熵医药数据库

数据来源:摩熵医药数据库五、生物利用度高的抑酸药物——罗沙替丁

罗沙替丁(盐酸罗沙替丁醋酸酯)是由日本脏器制药研发,最早于1986年于日本上市。罗沙替丁没有抗雄性激素的作用,并且不影响肝脏药物代谢酶,不干扰其他药物在肝脏内的代谢,在临床中具有较好的生物利用度,整体疗效优于其他H2受体阻滞剂,安全性与质子泵抑制剂相当。

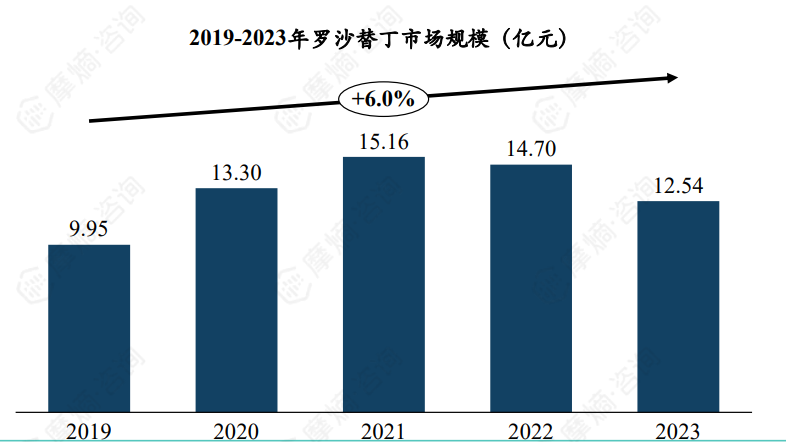

原研已获批缓释胶囊、缓释颗粒剂和注射剂三种剂型,但原研尚未进入国内市场,国内仅有注射剂一种。仅上市注射剂剂型来说,轩升制药市场占比超50%。从市场销售额来看,2021年罗沙替丁市场达到峰值,销售额达15.16亿元,近两年有所降低,2023年为12.54亿元。

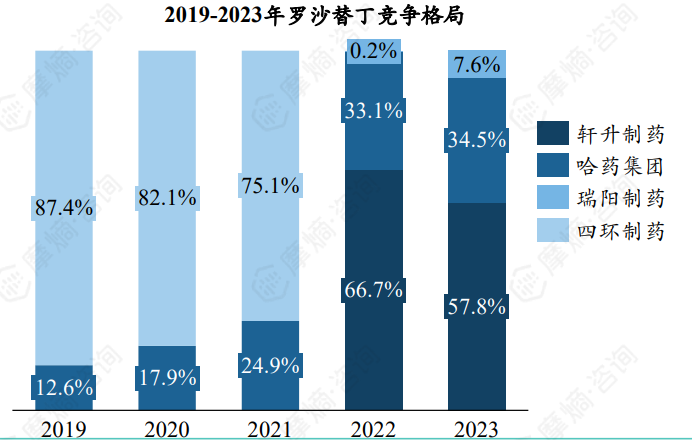

目前罗沙替丁市场基本由轩升制药(原北京四环制药子公司,2022年4月被北京四环制药出售)和哈药集团占据,市场占比分别为57.8%和34.5%。

图片来源:摩熵咨询《H2受体阻滞剂K+竞争性酸阻滞剂市场研究专题报告》

根据国家组织药品联合采购办公室于2024年12月30日正式宣布罗沙替丁醋酸酯中选第十批集采,中选价格最低为2.74元,最高为4.58元。

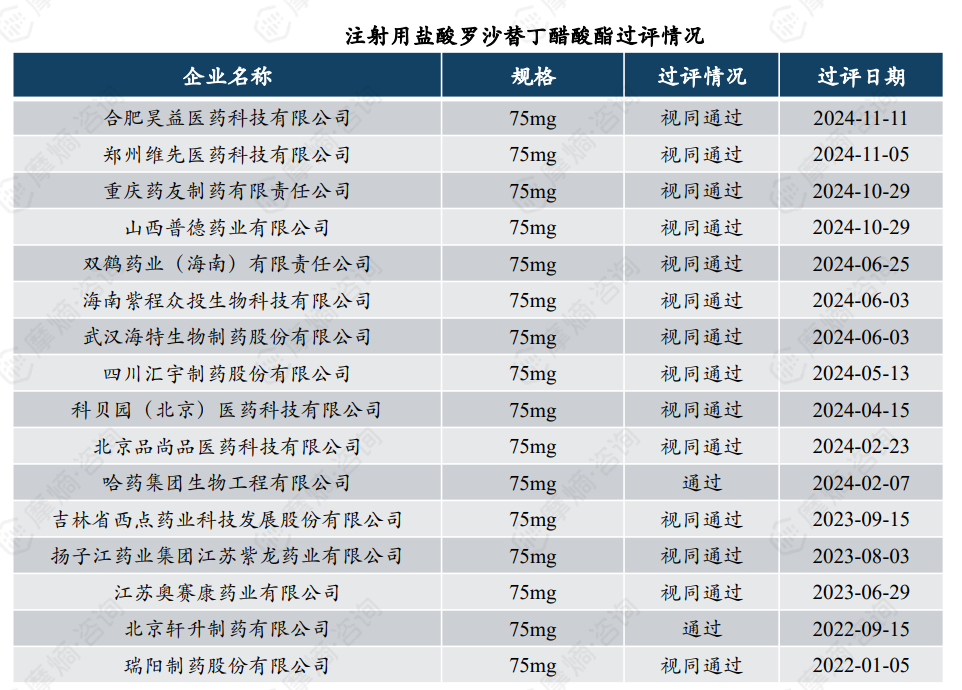

根据摩熵医药数据库统计显示,截至2024年11月,注射用盐酸罗沙替丁醋酸酯已有16家企业通过一致性评价,包括瑞阳制药、轩升制药、奥赛康药业等。其中瑞阳制药在2022年1月5日视同通过一致性评价,拿下首家过评,昊益制药也于2024年11月11日视同通过一致性评价,拿到了集采末班车车票。

注射用盐酸罗沙替丁醋酸酯在2024年有10家企业挂网销售,挂网价格普遍在每支百元以上,中位中标价在143.80元/支。仅有瑞阳制药一家在2024年挂网价格在百元以下,为46.87元/支。而在注射用盐酸罗沙替丁醋酸酯激烈的竞争程度下,价格也将进一步下降。

数据来源:摩熵医药数据库

结语:H2受体阻滞剂市场近年快速复苏,2019至2023年规模从22.26亿激增至79.04亿,年复合增长率37.3%。雷尼替丁以31.78亿元销售额领跑,法莫替丁凭借量价齐升达29.29亿元,威奇达光明制药等企业瓜分分散市场。西咪替丁因价格低廉渐被边缘化,市场规模仅2-3亿元。一致性评价与集采推动行业洗牌,法莫替丁注射液17家过评,第十一批集采或重塑格局。P-CAB虽受推崇,但质子泵抑制剂的滥用警示提示需平衡疗效与安全性。未来H2受体阻滞剂或凭借经济性与PPI管控政策持续增长,而P-CAB的创新与仿制之争将决定市场走向。

本文作者可以追加内容哦 !