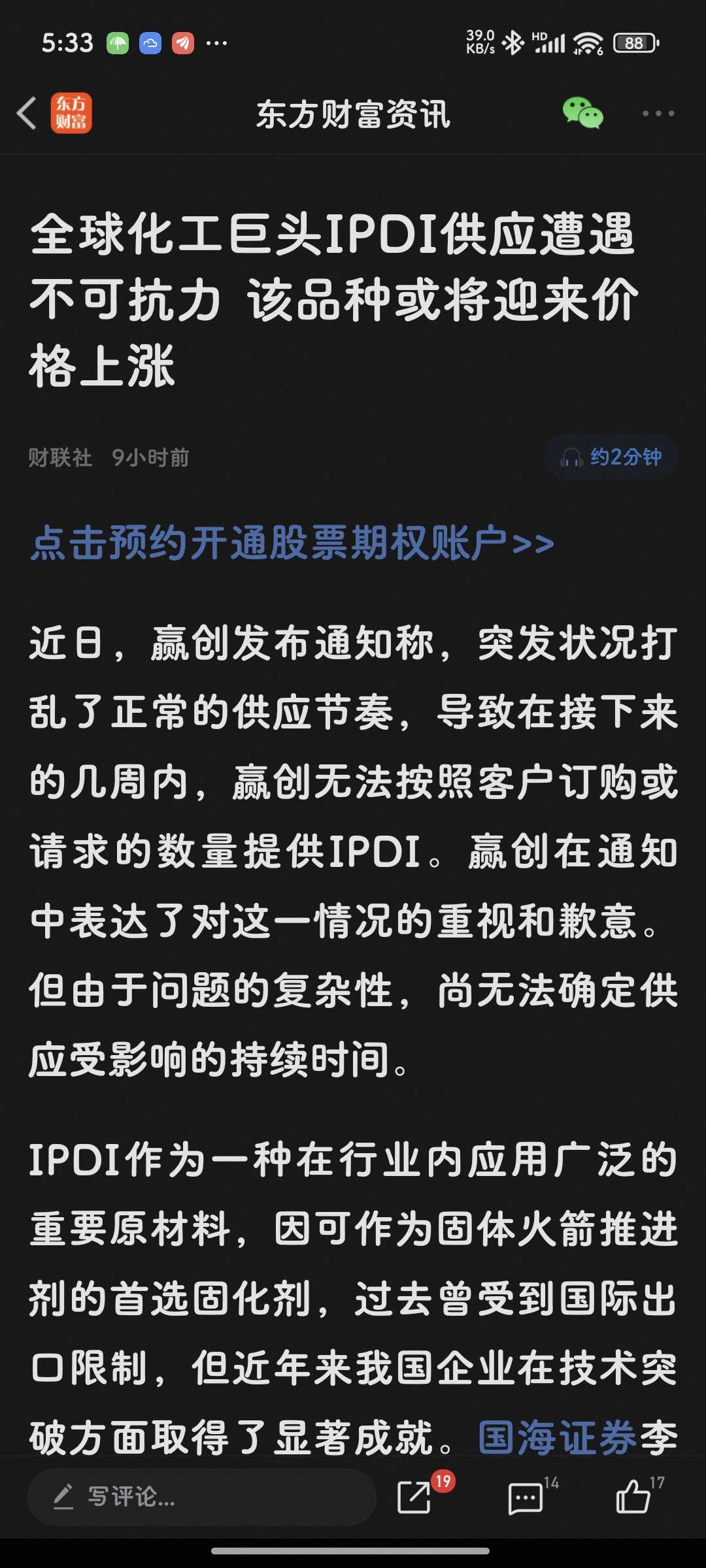

2025年4月,全球异佛尔酮二异氰酸酯(IPDI)市场风云突变。德国化工巨头赢创(Evonik)位于马尔的生产基地因极端天气导致关键原料断供,宣布进入不可抗力状态,预计影响全球20%的IPDI产能供应。这一黑天鹅事件,恰好与中国化工龙头新和成(002001)IPDI万吨级产线投产倒计时形成历史性交汇——一场改写全球高端化工格局的战役悄然打响。

一、断供危机:IPDI市场缺口背后的结构性机会

IPDI作为聚氨酯产业链中技术壁垒最高的单体之一,长期被赢创、科思创、万华化学三巨头垄断,全球80%产能集中于欧美。其下游应用涵盖新能源电池封装、高端汽车涂料、航天复合材料等战略领域,2024年全球市场规模达45亿美元,年增速超8%。

此次赢创断供直接导致IPDI现货价格飙涨至6.8万元/吨(较年初+32%),欧洲某头部涂料企业甚至启动“优先保障军工订单”的紧急预案。

更深层的矛盾在于,全球产业链对单一供应源的过度依赖已威胁到战略安全**——这正是新和成破局的关键切入点。

二、技术突围:新和成打破30年海外垄断的底牌

新和成的IPDI项目绝非简单产能复制,而是通过“工艺-设备-催化剂”三位一体**的自主创新实现弯道超车:

1. 工艺革命:采用独创的连续化光气法工艺,较传统间歇法能耗降低40%,纯度提升至99.95%(行业标准99.5%),可满足半导体封装胶对杂质含量的苛刻要求;

2. 设备突破:与中科院联合研发的微通道反应器,将反应效率提升3倍,破解海外对核心设备的封锁;

3. 催化剂迭代:自研的纳米金属催化剂使选择性从87%跃升至95%,单吨成本较海外巨头低约8000元。

这一技术矩阵背后,是新和成近十年累计投入23亿元研发费用的厚积薄发。据第三方检测,其试产样品已通过宁德时代、巴斯夫、PPG等头部客户的认证测试。

三、产能卡位:剑指全球供应链重构红利

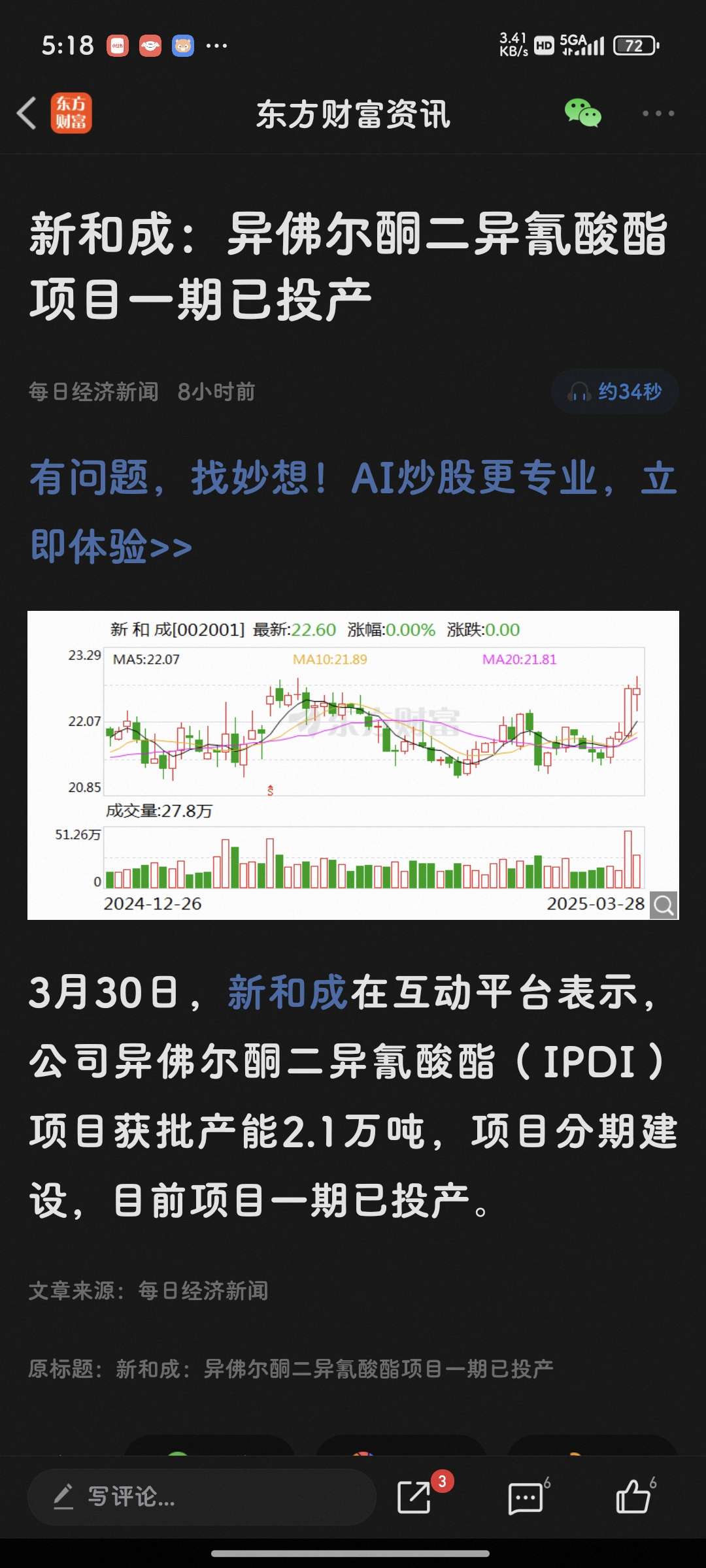

新和成位于山东的IPDI一期项目规划产能2万吨/年(全球占比约5%),预计2025年Q2至Q3投产。这一时点选择极具战略深意:

(1)短期套利窗口:

当前IPDI价格已突破近五年高位,按6.5万元/吨含税价测算,单吨毛利超3万元,一期项目满产后可贡献年利润超5亿元;

(2)长期替代空间:

据MarketsandMarkets预测,2025-2030年亚太IPDI需求增速将达12%,而同期欧美产能可能因能源成本收缩20%。新和成二期5万吨项目已启动前期设计,目标直指全球15%市场份额。

更值得关注的是其“IPDI+”生态布局——通过配套建设3万吨HDI、5万吨特种胺产能,构建聚氨酯高端原料全矩阵,形成对下游客户的捆绑式服务能力。这一模式在万华化学MDI业务中已被验证具有极强的客户粘性。

四、估值重构:从周期股到高端材料龙头的跃迁

市场对新和成的认知长期局限于维生素、蛋氨酸等周期性产品,但其在特种化学品领域的布局正引发价值重估:

(1)盈利结构质变:IPDI、己二腈等高毛利产品(毛利率超45%)占比将从2024年的18%提升至2026年的35%,带动整体ROE突破20%;

(2)估值体系切换:参考科思创(EV/EBITDA 9.8x)、赢创(12.3x),新和成当前7.2x的估值存在30%以上修复空间;

(3)地缘政治溢价:在美国对华高端材料限制升级背景下,IPDI的国产替代价值可能获得政策端额外加持。

风险提示:需警惕IPDI产能集中释放导致的价格回落,以及光气安全管理带来的潜在运营风险。但考虑到新和成在工艺安全上的技术储备(如全球首创的在线监测系统),其风险敞口显著小于行业平均水平。

五、结语:中国化工高端化的里程碑之战

当海外巨头因不可抗力陷入被动时,新和成IPDI的产业化突破绝非偶然。从维生素到PPS树脂,从蛋氨酸到IPDI,这家企业始终沿着“进口替代→技术超越→全球定价”的路径进击。在碳中和驱动的高端材料革命中,新和成有望复制万华化学的成长神话——而这或许只是中国化工军团颠覆全球产业格局的一个缩影。

来了!

本文作者可以追加内容哦 !