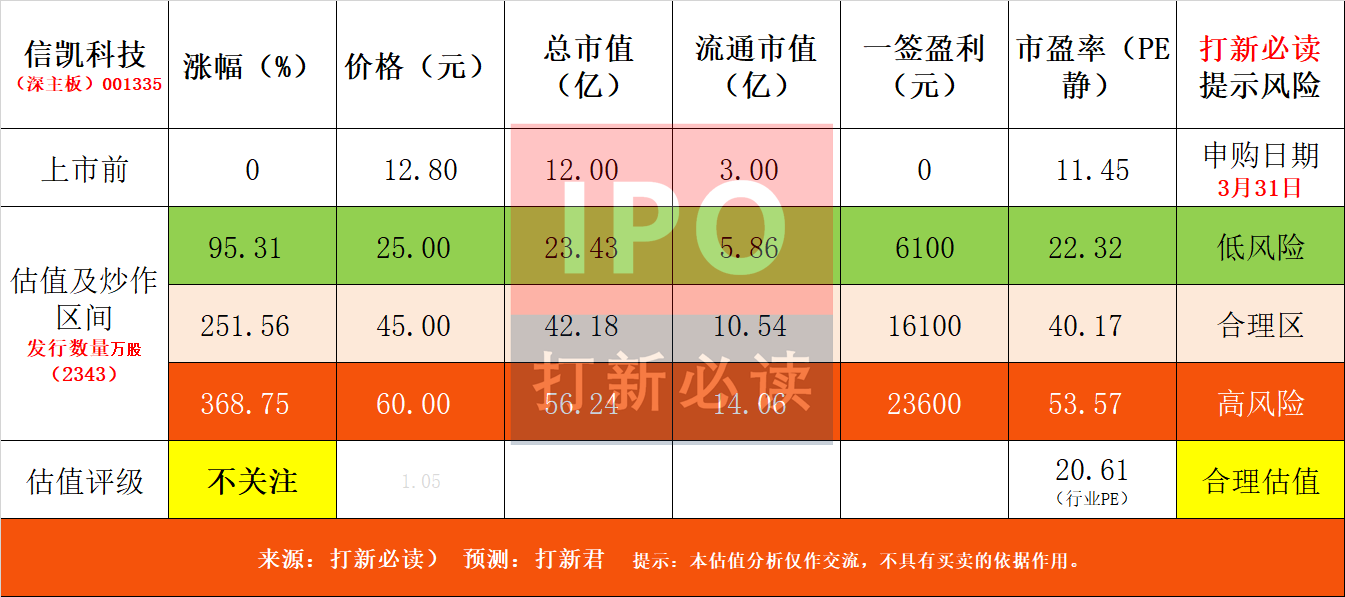

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

$信凯科技(SZ001335)$

信凯科技(001335):公司从事有机颜料等着色剂的产品开发、销售及服务,共拥有450多个规格的颜料产品;产品具有耐光、耐热、耐气候、耐迁移、环境友好和安全性能高的特点,主要应用于油墨、涂料塑料和特种化工品着色,最终广泛应用于包装印刷、食品接触包装印刷、数字印刷、出版印刷汽车涂料、建筑涂料、工业涂料、粉末涂料、塑料日用品、塑料玩具、塑料纺丝、工程塑料、美术颜料、安全油墨、纺织印花和农业应用等。

依托较强的产品开发、品质管理、应用检测能力,公司可针对不同应用领域、不同客户需求进行产品开发。截至目,公司在荷兰、美国、澳大利亚、加拿大、土耳其、印度、英国等国家均设立了子公司,业务遍及全球70多个国家及地区;同时,针对进入欧盟地区销售的化学品必须进行 REACH 注册的“绿色壁垒”,公司自主完成 89 个有机颜料及相关化学物质的 REACH 注册是国内有机颜料行业获得REACH注册数量相对领先的企业。

核心产品线:

偶氮颜料:占主营业务收入67.42%,耐光性优异,成本较低;

杂环颜料:占比18.99%,耐高温性能突出;

酞菁颜料:占比4.62%,色彩鲜艳且稳定性强。

核心竞争力

全球化布局与客户资源:业务覆盖全球70多个国家,设立荷兰、美国、印度等子公司,与DIC、富林特、艾仕得等国际巨头建立长期合作。连续9年(2015-2023年)位居中国有机颜料出口行业第一,2023年出口占比超30%213。

技术研发与认证壁垒:拥有10项发明专利及39项实用新型专利,主导29项国家标准及行业标准制定。完成89项欧盟REACH注册,突破“绿色壁垒”,获巴斯夫A类供应商评级。

供应链整合能力:辽宁生产基地(2024年投产)逐步释放产能,未来将形成“自主生产+外购”模式,降低对七彩化学、百合花等竞争对手供应商的依赖。

公司投资亮点

行业地位稳固:全球有机颜料市场容量达278亿美元(2022年),信凯作为中国出口龙头,市占率持续领先。

业绩稳健性:尽管2021-2023年营收小幅下滑(复合增长率-5.85%),但净利润维持在8000万元以上,毛利率稳定在15%-16%,高于行业均值(7.06%)。

募投项目潜力:本次IPO募集2.65亿元,62%用于研发中心及总部建设,38%偿还贷款,有望提升研发实力并优化财务结构。

主营业务收入的主要构成

2024年 1-6月,公司主营收入按产品类型可分为五大板块,分别为偶氨颜料(4.32亿元,65.78%)、杂环颜料(1.31 亿元,19.99%)、酞菁颜料(0.28 亿元、4.21%)、其他有机颜料(0.39亿元、5.91%)、以及其他产品(0.27 亿元、4.10%)。2021年至 2024H1 期间,公司以偶氨颜料为核心、对应收入占比合计均达65%以上,整体收入结构相对稳定。

基本财务数据:

公司 2022-2024年分别实现营业收入11.92亿元10.69亿元14.17亿元,增长率依次为-1.10%/-10.37%/32.55%;实现归母净利润0.876亿元/0.88亿元/1.11亿元,增长率依次为-1.54%/0.47%/26.31%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-3月公司营业收入为3.4亿元至3.7亿元,较 2024年同期增长6.94%至 16.37%;归母净利润为2,050万元至2,350 万元,较 2024年同期增长 13.26%至 29.84%;扣非归母净利润为2,050万元至2,350万元,较 2024年同期增长18.23%至35.53%。

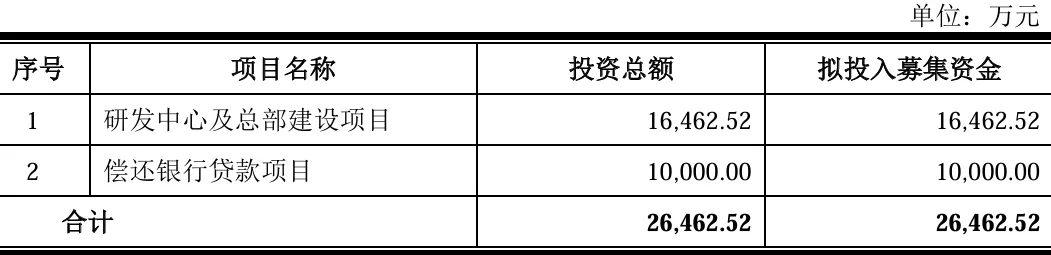

本此拟募资用途:

本次拟募集资金2.65亿,其中,1.65亿用于研发中心及总部建设项目,1亿用于偿还银行贷款项目。具体项目如下:

行业发展与竞争格局

近几年世界有机颜料行业保持平稳发展,有机颜料行业市场需求量和产量基本保持均衡,每年大约在 40-50万吨左右。

而国内方面,根据中国染料工业协会的统计,近些年我国有机颜料行业市场整体处于稳定发展状态。2013 年至 2020年,我国有机颜料产量总体保持在21万到25万吨区间。2018-2019年,受环保政策、国际贸易关系等因素影响,我国有机颜料产量略有下降。随着未来环保工艺的不断提升、国际贸易环境的改善、下游行业的持续发展,我国有机颜料市场将持续保持稳步发展。根据中商产业研究院研究报告,2022年我国有机颜料产量约为22.5万吨。

公司专注于有机颜料领域;根据主营业务的相似性,选取百合花、七彩化学、双乐股份、以及联合化学为信凯科技的可比上市公司。

结论:建议申购,后期建议不关注。信凯科技实控人兄弟持股超97%,近四成募资用于偿还贷款,外销占比近九成却依赖供应商采购,自产收入低。研发费用不足1%,销售费用反超同行,前五大供应商中现竞争对手。应收账款与存货持续攀升,资产负债率高于行业,短期借款达7998万元,环保处罚埋隐患。

今年 1 月 17 日,中国证监会发布了《上市公司募集资金监管规则(征求意见稿)》,明确提出超募资金应优先用于在建项目及新项目、回购注销等用途,严禁用于补充流动资金或偿还银行借款。

而此次信凯科技 IPO 计划募集资金 2.65 亿元,被明确划分为两大用途:1.65 亿元用于 " 研发中心及总部建设项目 ",1 亿元用于 " 偿还银行贷款项目 "。

令人费解的是,信凯科技在专利积累上也乏善可陈。截至上市前,信凯科技仅拥有 10 项发明专利,且最近一项专利申请仍停留在 2020 年 3 月,此后四年多时间再无新增。作为一家成立于 1996 年的企业,信凯科技在研发领域的 " 原地踏步 " 或令人失望。

根据招股书,2021 年至 2024 年上半年,信凯科技研发投入占营业收入的比例分别为 0.34%、0.37%、0.52% 和 0.44%,在同行业上市公司中垫底。对比来看,百合花为 3.34%、七彩化学为 5.83%、双乐股份为 4.22%、联合化学为 4.44%,信凯科技的研发投入仅为同行的十分之一左右。

信凯科技的 IPO 案例无疑为市场敲响了警钟。在监管层严控募集资金使用的当下,企业仍试图通过 " 盖大楼、还贷款 " 等方式或变相圈钱,这不仅是对监管政策的挑战,也是对投资者信任的透支。募集 2.65 亿元,却无一分钱用于主业发展,信凯科技的 IPO 究竟是合理融资,还是上市圈钱?答案或许只有时间能揭晓。但无论如何,这一案例都值得市场和监管层深思。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !