申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

$肯特催化(SH603120)$

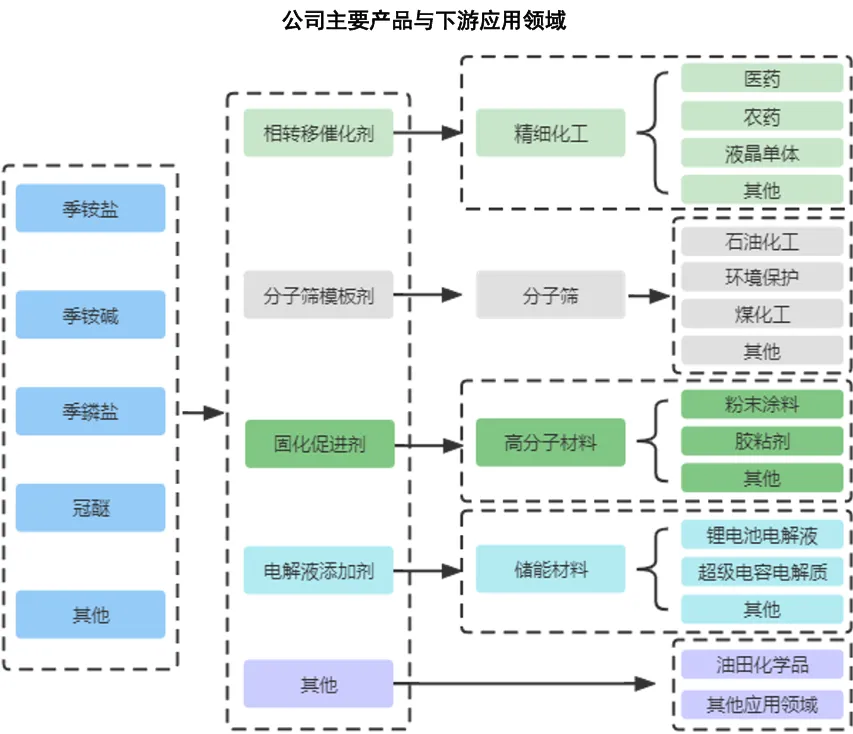

肯特催化(603120):公司主要从事季铵(鳞)化合物产品的研发、生产和销售,拥有季铵盐、季铵碱、季盐冠醚等四大系列产品,广泛应用于精细化工、分子筛、高分子材料、电池电解液、油田化学品等领域。

通过多年积累,截至2024年6月30日,公司拥有授权发明专利49件、实用新型专利 156件,形成各类自有软件著作权 10 件;公司及其子公司分别被评为2021年度浙江省专精特新中小企业、2019年江西省专精特新中小企业,并于2022年被工业和信息化部评为第四批国家级专精特新“小巨人”企业。

核心竞争力

核心产品矩阵:

相转移催化剂:主要用于加速异相反应,占国内市场份额从2020年的17.45%提升至2022年的22.62%,居行业首位。

分子筛模板剂:季铵盐、季铵碱系列产品在国内分子筛模板剂市场排名第一。

电解液添加剂:切入新能源领域,合作客户包括永太科技、新宙邦等电池产业链企业。

技术壁垒:拥有49项发明专利及156项实用新型专利,核心技术包括离子膜电解技术、冠醚合成技术等,多项技术被认定为“国内领先”或“国际先进”。产品质量达到国际同类水平,例如1-金刚烷基三甲基氢氧化铵技术获浙江省发明专利二等奖。

核心竞争力分析

市场地位稳固:相转移催化剂市占率连续三年增长,分子筛模板剂领域占据国内第一。客户覆盖万华化学、华海药业、中触媒等头部企业,贸易商销售占比约30%,但毛利率高于直销客户(27.11% vs. 25.78%)。

研发与产业链整合:研发费用率稳定在2.5%-2.9%,虽低于行业均值(约5%),但通过产学研合作(如浙江大学)提升技术转化效率。募投项目将打通“季铵盐→季铵碱→分子筛”全产业链,强化协同效应。

财务稳健性:综合毛利率保持在26%-27%,2024年上半年提升至27.04%;资产负债率仅13.68%,显著低于行业平均水平。

公司投资亮点

行业增长潜力:全球催化剂市场规模预计2030年达364.2亿美元(CAGR 5.0%),国产替代趋势显著。分子筛市场规模2022年达273.3亿元,复合增长率3.92%,需求受环保政策驱动。

产能扩张与业绩弹性:募投项目新增产能8860吨,聚焦高附加值产品(如Beta分子筛),预计投产后释放业绩增量。

政策红利:国家“双碳”目标推动绿色化工需求,公司“绿色工厂”认证及环保工艺契合政策导向。

主营业务收入的主要构成

2024年1-6月,公司主营收入按产品类型可分为五大板块,分别为季铵盐(1.45亿元,48.87%)季铵碱(0.84亿元,28.37%)、季盐(0.42 亿元,14.20%)、冠醚(0.14亿元,4.56%)、其他产品(0.12 亿元,4.00%)。2021年至2024H1期间,公司季铵盐产品占据主导地位、对应收入占比稳定在 45%以上,整体收入结构相对稳定。

基本财务数据:

公司 2022-2024年分别实现营业收入8.08亿元6.66亿元6.17亿元,增长率依次为27.03%/-17.53%/-7.40%;实现归母净利润1.10亿元/0.85亿元/0.94亿元,增长率依次为26.93%/-22.25%/9.75%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年 1-3 月公司营业收入为1.38亿元至1.48亿元,较 2024年同期增长2.26%至9.67%;归母净利润为1,650万元至1,850万元,较 2024年同期增长 13.04%至 26.74%;扣非归母净利润为1,600 万元至 1,800 万元,较 2024年同期增长12.90%至 27.01%。

本此拟募资用途:

本次拟募集资金4.99亿,其中,全部用于肯特催化材料股份有限公司年产8860 吨功能性催化新材料项目。具体项目如下:

项目产品范围包括四乙基氢氧化铵、四丙基溴化铵、1-金刚烷基三甲基氢氧化铵、Beta分子筛及催化剂、18-冠醚-6、氢氧化-1,1,3,5-四甲基哌啶等十余种;项目建成后年产能将达到 8860 吨。据公司初步预测,项目总投资收益率为29.97%,税后财务内部收益率为24.04%。

行业发展与竞争格局

催化剂行业向高效、环保方向升级,政策驱动下低端产能出清,头部企业集中度提升。分子筛、新能源领域成为新增长点,肯特催化通过布局电解液添加剂切入锂电赛道。

可比公司:公司专注于季铵(鳞)化合物产品领域,根据业务的相似性,选取扬帆新材、万润股份和格林达为肯特催化的可比上市公司。

结论:建议申购,后期建议不关注。万肯特催化凭借技术优势与市场地位,有望在国产替代浪潮中持续受益。短期关注IPO后募投项目进展及产能释放节奏,长期看好其在绿色化工与新能源领域的拓展潜力。

公司面临贸易商依赖风险,近30%收入来自贸易商,交易真实性受监管问询;产能消化风险,募投项目达产后产能利用率需提升至70%以上,否则或导致存货积压;技术迭代风险,若研发投入不足,可能面临技术落后风险

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")