过去两个月,A股市场走出一波春季躁动行情。在这个行情区间里,沪深300指数表现低迷,今年以来先跌后慢涨,年内表现基本原地踏步;反观主动权益基金整体表现良好,一季度尚未结束,就跑赢沪深300指数7-8个点。一时间,主动权益基金是不是又行了,指数基金和主动权益到底该怎么选,市场围绕这些老话题再次展开辩论。

一、交替领先,互有胜负

老话题之所以难有定论,是因为在过去漫长的市场周期中,主动权益基金与沪深300指数之间互有胜负。截取不同的周期时段,选择不同的年份为回测起点,沪深300指数与主动权益基金整体互有胜负。指数基金、主动基金都是权益投资工具,扬长避短、发挥比较优势,合理运用它们,能让我们在复杂多变的市场环境里游刃有余。

图1:沪深300全收益指数对比中证主动股基

来源:Choice,区间:2014.1.3-2025.3.19

以2014年为起点,经历两轮牛熊周期叠加中间的结构性行情,沪深300全收益指数与中证主动股基指数区间内交替领先,截至今年3月19日,两者的回测表现基本相当。

以年度为单位,算上2025年,在过去12年中,沪深300与主动股基指数,胜、负、平的比例约为5:5:2。其中,2014/2016/2017/2023/2024年,沪深300指数占优。2018与2022两个系统性下跌的熊市年份,两者基本相当。2015/2019/2020/2021以及今年,主动权益基金占优。

图2:历史行情复盘与当年行情梗概

来源:Choice

寻找主动权益基金的胜负手,我们可以从定性、定量两方面去分析,本篇主要是定性分析。

二、复盘过往:2014年至今

2014年是大牛市的行情启动之年,上半年A股市场整体低迷,上证指数在2000点附近挣扎。随着2014年版“国九条”出台,一系列政策措施,A股市场探底回升。下半年开始,银行股、一带一路板块领涨市场。沪深300指数爆发式上涨,2014年四季度涨幅高达44.17%。与此同时,以中证500、创业板指为代表的中小创板块,四季度表现低迷,前者仅上涨8.27%,后者下跌4.49%。

2015年,大牛市的下半场开启,但剧本几乎与2014年完全相反。在互联网+浪潮的推动下,中小创板块强势崛起,受杠杆资金涌入影响,成长股掀起狂飙突进式行情。2015年一季度,创业板指大涨58.66%,沪深300仅上涨14.64%。6月中旬,牛市开始崩塌,市场调整至9月企稳,该区间泥沙俱下,沪深300指数回撤较小。但因为上半年表现落后,以及四季度市场反弹,中小创优势显著,2015年沪深300全年仅上涨5.58%,同期中证500与创业板指上涨43.12%、84.14%。

图3:创业板指的挤泡沫行情

来源:choice,区间:2016.7.1-2018.12.31

2016年,A股市场开年便遭遇熔断行情打击,在1月的下跌行情中,沪深300的回撤小于中小创板块。受棚改货币化政策、供给侧结构性改革影响,2016年A股市场再次变盘。中小创板块开始了漫长的挤泡沫行情,上证50、沪深300、中证红利指数则开启了慢牛行情,直至2018年到来。在这段行情中,以食品饮料为代表的消费股,从偏向价值风格转向质量风格,核心资产概念首次开始酝酿。

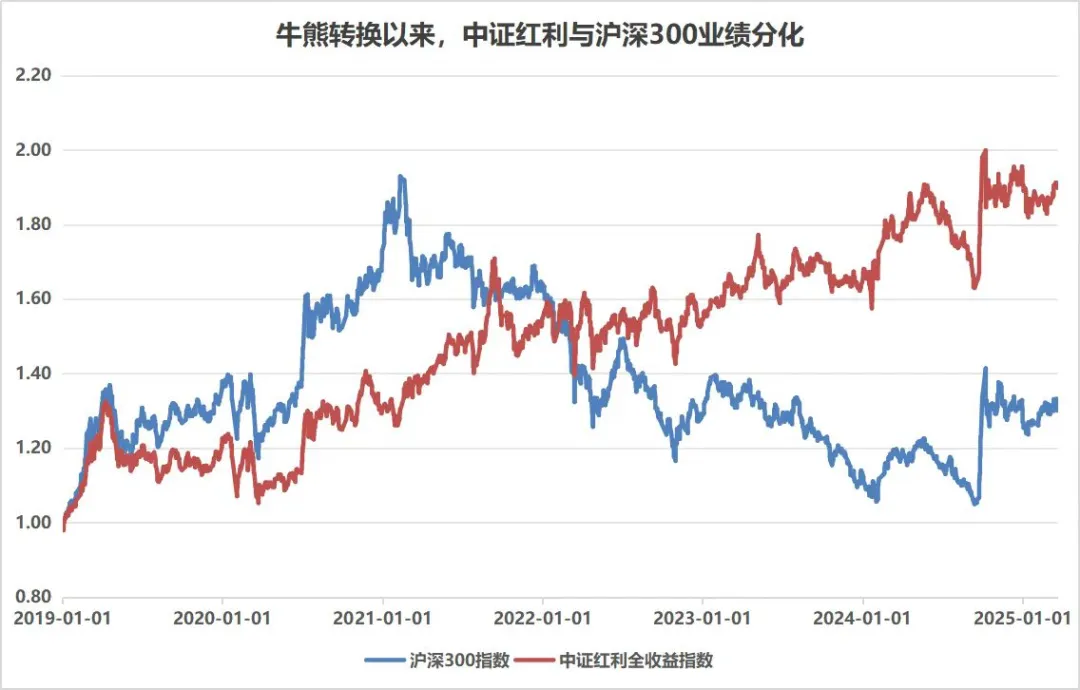

2018年的熊市行情再次泥沙俱下,蓝筹白马股、中小创板块均显著下跌,仅中证红利指数跌幅稍小。正如中小创板块悄然分化一样,中证红利指数在2018年之前与沪深300指数走势相近,但随着产业结构变迁、成熟期行业的变化,中证红利指数自2019年开始,与沪深300指数的差异逐渐拉大。如果说2016-2018年中小创、成长股板块的挤泡沫给投资者带来了巨大的痛苦,那么这样的痛苦马上将转移至红利、高股息板块的投资者这边。只不过,这次的痛苦表现形式,是以牛市滞涨体现出来的。

图4:中证红利与沪深300指数的走势分化

来源:choice,区间:2019.1.1-2025.3.21

2019至2021年,新一轮的牛市周期徐徐展开,本轮牛市呈现出(主动)基金重仓股表现靓丽的特征,先后被概括为“茅指数”、“宁组合”,前者以消费、医药、中概互联网为代表,后者以新能源为主体,军工、半导体为两翼。本轮牛市行至2021年2月,出现了茅指数抱团瓦解行情。在此之前,红利、中小盘板块弱势。2019至2020年,中证红利仅上涨约20%,中证1000指数虽然上涨近50%,但显著落后于沪深300指数上涨73%,更落后于中证主动股基指数。

2021年是牛熊转折之年,在“茅指数”抱团瓦解之后,新能源作为基金重仓板块接力。与此同时,中小盘、红利板块出现高低切换,开始强势。2022年出现类似2018年的系统性熊市,中证红利指数全年基本没有下跌,傲视群雄。2022年,新能源行业景气度滑坡,主动权益基金全面抱团瓦解,“茅指数”与“宁组合”走上了漫漫均值回归之旅。

2023年至2024年8月,市场在经济复苏强预期弱现实的环境里逐渐走弱。因人工智能产业浪潮出现,2023年春季曾出现过人工智能主题行情,但不久市场风险偏好走弱,又让位给了中特估行情,以及下半年的量化小微盘股行情。2024年1月份的市场下跌很像2016年,中小盘、创业板与科创板跌幅巨大。几乎1月份刚过,就可以断言,2024年全年,成长风格将难以追上价值、红利风格。

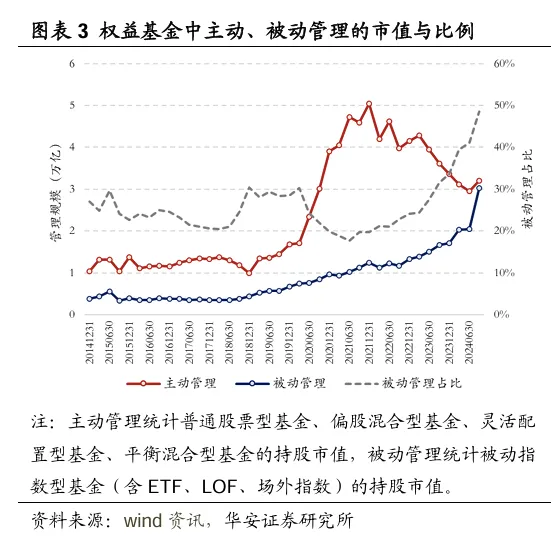

图5:2024年三季度,被动管理规模超过主动管理

来源:华安证券研究

2024年9月下旬,政治局会议召开,定调稳住楼市、股市,资本市场一系列配套措施出台,A股市场绝地反击,创业板与科创板表现出惊人的弹性。2024年结束,沪深300、中证红利、创业板指、科创板50,四类指数基金涨幅均在14-18%之间。而小盘股、以“茅指数”+“宁组合”为代表的板块则涨幅甚微,后者直接拖累了主动权益基金的整体表现。2024下半年,受ETF持续净申购、中证A500ETF发行热以及主动权益基金持续份额净流出影响,指数基金的总规模首次超越了主动权益基金。

三、从因子表达看相对强弱

从定性分析、历史行情回顾中,我们可以进行一些总结,来感知主动权益基金相对沪深300指数的强弱势变化。总体来看,主动权益基金长期超配成长风格,对有望出现戴维斯双击行情的景气成长尤为偏好。

除成长风格之外,主动权益基金对质量风格也有明显的倾斜。在牛市行情中,主动权益基金曾多次出现过抱团行为。比如2015年的互联网+板块抱团,2019-2020年的消费、医疗板块抱团,2021年的新能源板块抱团,近期也有呈现出人工智能板块抱团的趋势。

相比沪深300和中证红利指数,主动权益基金对价值、红利板块长期低配。从过往的市场行情看,在中证红利指数表现强势的年份里,主动权益基金整体很难战胜沪深300指数。如2016-2017年,2023-2024年。2021年,中证红利开始强势,但沪深300表现弱势,是因为沪深300指数受消费、医药股抱团瓦解影响大,主动权益基金受益于“宁组合”行情。2022年,中证红利强势,但沪深300与主动股基指数跌幅相差不大,是因为当时红利板块中,资源类板块强势,沪深300指数中的价值、股息板块构成,偏金融而轻配资源。

在中证主动股基弱势的年份里,投资结构偏向价值、红利风格的基金经理,往往业绩优良,备受追捧。将价值、红利风格的主动权益基金与沪深300、中证红利指数进行比较,相关主动基金的表现也并不逊色。从互联网+到新能源,再到人工智能、人形机器人等新老主题投资行情看,主动权益基金在挖掘产业线索、进行指数基金未曾涉足的前瞻布局上具有显著优势。新概念、新产业,都可能成为孕育主动权益投资超额收益的土壤。

四:提炼有效因子,两类工具并用

在主动管理的长期实践中,可以发现成长、景气、质量等因子是长期有效的,因而可以提炼出来进行指数化的表达,形成Smart beta 指数基金或Smart beta+的投资工具。如此可以有效回避基金经理离职、个基策略容量受限、基金管理可能存在风格漂移等风险。

对于普通投资者来说,紧抓不同阶段的贝塔方向,才是超额收益持续积累的不竭动力。相比主动抓行业,配置行业主题基金,紧抓市场因子,根据经济周期、市场周期等进行风格轮动,显然是一种胜率更高的投资方式。从市场因子、大盘/小盘*价值/成长四象限的视角出发,主动权益基金、指数基金可视为关系平等的投资工具,两者是可以组合使用的,不是非此即彼的。在基金投资者进阶的道路上,我们应努力灵活运用这两类基金,以争取越发稀缺的超额收益。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

本文作者可以追加内容哦 !