去年末,10年期国债收益率向下突破2%大关,债牛末期随之到来。

今年来,随着利率回暖,债市震荡下行。

目前(2025.3.26),我国10年期国债收益率为1.879%,仍在历史低位。在如此低利率环境下,纯债类产品(尤其是利率债)投资性价比走低。

如果今年还想在求稳的基础上增厚收益,恐怕只能在“固收+”里面找找看。

“固收+”基金通常又分为三类:一级债基、二级债基、偏债混合基金(股票上限30%)

其中,二级债基和偏债混合是可以买股票的,只有一级债基规定不能投股票,只能用不超过20%的资产投资可转债、可交换债。因此,一级债基的“固收+”策略主要是“+可转债”来做增强。

今年来(截至2025.3.26),纯债还在走修复行情,我发现“可转债”已经!

如下如所示,根据中证指数官网数据,截至2025.3.25,“中证纯债基金指数”今年来-0.39%,而“中证可转债指数”今年来已经涨了3.68%!

(数据来源:中证指数官网)

(数据来源:中证指数官网)今天就给大家介绍一只“固收+可转债”策略的一级债基 $景顺长城景泰纯利债券A(OTCFUND|007562)$ 。

一、2024年涨幅6.35%,19个季度正收益

我给大家分享过我对债基的要求与股基是不同的。

股基我更看重涨幅,而债基则更看重稳定性和控回撤。

景顺长城景泰纯利债券A符合我对稳健类标的3大要求:回撤低、表现稳、收益好。

1、回撤低

近半年来,在债市波动逐渐加剧的情况下,中证综合债指数最大回撤为-1.73%,而“景顺长城景泰纯利债券A”今年来最大撤回仅-0.93%!(数据来源:wind 数据截至2025.3.28)

拉长时间到近5年来看,中证综合债指数最大撤回-2.43%,而景顺长城景泰纯利债券A则为-2.42%。(数据来源:wind 数据截至2025.3.28)

要知道,中证综合债指数是一个纯债指数,不包含可转债,更没有股票。

也就是说,一级债基的风险等级其实要比中证综合债指数略高的。

2、表现稳

景顺长城景泰纯利债券A成立于2019年10月21日,在完整的5年中(2020-2024年),它做到了每年度都是正收益,其中,在2021年涨幅高达9.48%,即使是表现相对疲软的一年,在2020年也有2.04%的收益。(数据来源:choice)

更绝的是,自成立以来,景顺长城景泰纯利债券A在其经历的20个季度中,只有1个季度收跌,其他19个季度均为正收益!

(数据来源:Choice 收跌的季度为2022年4季度)

(数据来源:Choice 收跌的季度为2022年4季度)对投资者来说,基金收益持续性高,可以让我们无需纠结买入时点,长期持有体验更佳。

对基金管理人来说,能做到业绩稳定性高,往往体现出更加严格的风控,避免净值大幅波动侵蚀收益。

3、收益好

虽然“稳”很重要,但是既然咱们也承担了波动和回撤风险,那自然是要求能获得增厚收益。

截至2024年12月31日,景顺长城景泰纯利债券A近一年净值增长率为6.33%(同期业绩基准4.98%),近三、五年均排名同类前5%!(业绩数据来源:定期报告,业绩基准:中债综合全价(总值)指数收益率;经托管人复核,排名来源:晨星资讯,同类指开放式基金-普通债券,具体排名为3年:13/303、5年:8/176,均截至2024年12月31日)

如此稳健的业绩,自然受到机构大资金青睐。

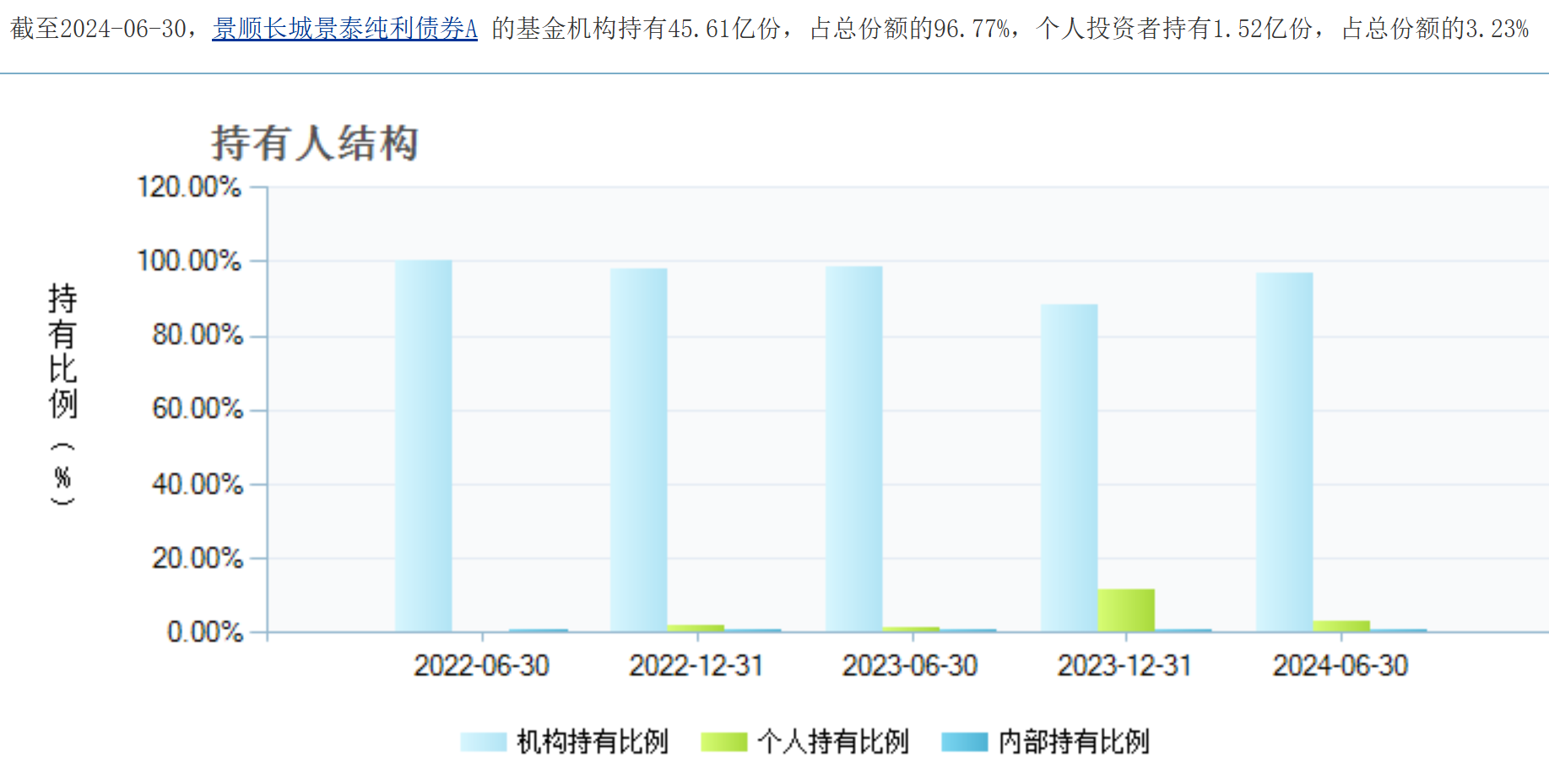

截至2024-06-30,景顺长城景泰纯利债券A 的基金机构持有45.61亿份,占总份额的96.77%!

二、如此稳健的业绩,基金经理做对了什么?

景顺长城景泰纯利债券A基金经理彭成军,现任固定收益部总经理。

具有17年证券、基金行业从业经验,9.8年投资经验(截至2024.12),清华大学理学硕士。曾任职于光大银行资金部交易员,民生银行金融市场部投资管理中心和交易中心总经理助理,东方基金管理有限责任公司总经理助理兼固定收益投资总监,2019年5月加入景顺长城。

彭成军在固收领域形成了“稳健打底+多元增强”的投资风格,其管理的产品长期业绩稳健,尤其在转债配置和信用债挖掘上表现突出。

彭成军的“稳健打底+多元增强”具体体现在哪里?

根据我对历次季报的研究分析,我认为彭成军经理在景顺长城景泰纯利债券A的运作上,主要运用5大策略。

1、票息策略

这是基金收益的主要来源,为基金提供安全垫。

基金定期报告显示,目前主投高性价比信用债,因为在10年期国债收益率跌破2%的背景下,纯利率债票息收入低,而配置中高等级信用债,能在低利率环境下为基金获取更高的票息收入。

对票息策略的运用,体现了彭成军经理对收益稳定性的高度重视。

2、利率债波段交易策略

在低利率环境下,利率债的投资策略以波段交易为主,灵活调整久期,取价差收益。

对该策略的运用彰显了他对市场节奏的敏锐把握。

3、可转债增强策略

从景顺长城景泰纯利债券A的历史债券持仓来看,自彭成军管理以来逐渐转变为“可转债增强”。

可转债这类资产具有债券的固定收益属性,在市场波动时能提供一定的防御性,又拥有股票的权益属性,在股市行情较好时提供一定的进攻性。

2024年,景顺长城景泰纯利债券A收益率6.34%,其中可转债贡献收益1.34%。(业绩数据来源:基金定期报告。归因数据根据定期报告可转债占基金资产净值比例计算得出,均截至2024年12月31日)

彭成军表示:转债仓位由转债性价比决定,会动态调整。在转债低估、性价比较高时,组合将会进入转债增强模式,实现收益增强;反之将减仓转债资产或进入低信用风险的纯债基模式。

4、二级资本债增厚收益

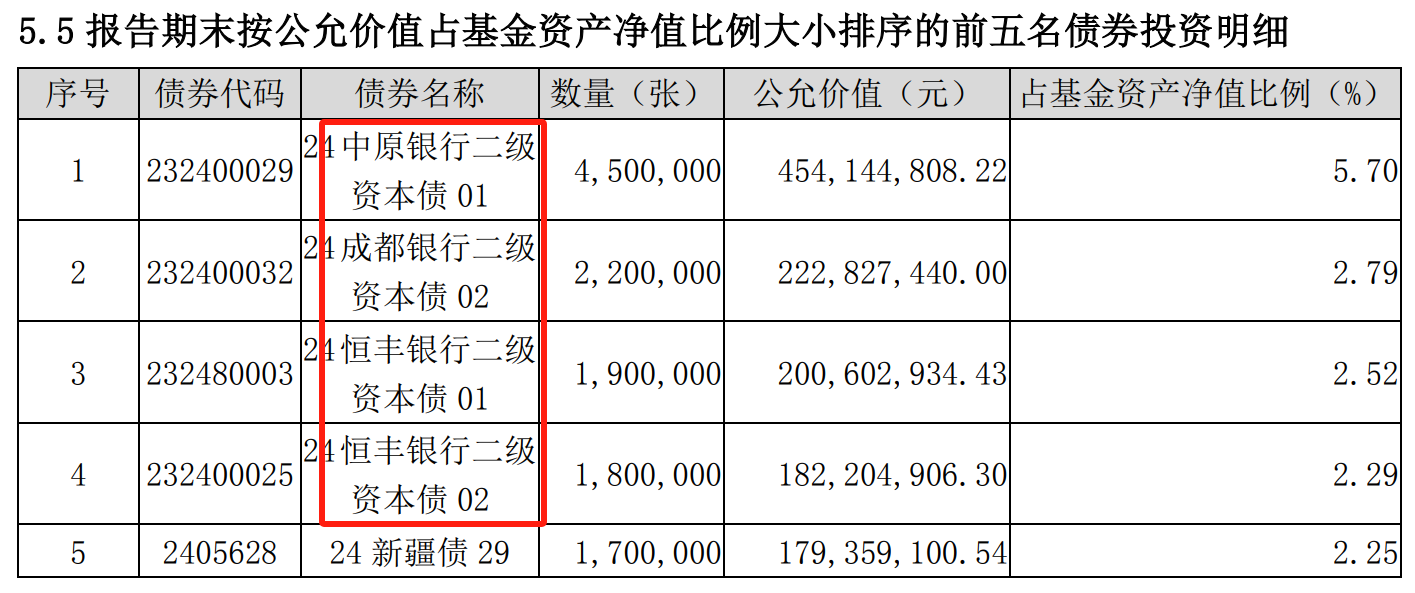

翻看景顺长城景泰纯利债券A的定期报告,可以看到重仓债券中有不少“银行二级资本债”。

如图所示为2024年4季报:

二级资本债是银行二级资本的组成部分,用于补充银行的二级资本,提高银行的资本充足率,增强银行抵御风险的能力。

其发行主体主要是商业银行,包括国有行、股份行、城商行、农商行等,其中国有行和股份行发行占比较高,常用于资产配置中以增厚收益。

得益于彭成军丰富的银行交易经验,他深谙银行二级资本债的风险收益特性,能够精准地将其运用到基金配置中,从而为景顺长城景泰纯利债券 A 实现收益的有力增厚。

5、杠杆套息策略

质押式回购等方式融入低成本资金,配置具有较高久期收益性价比的债券资产提升收益。

杠杆套息策略的运用则展现了彭成军经理对资金效率的极致追求。

------------

经过本次分析,我也意识到,景顺长城景泰纯利债券A的“回撤低+表现稳+收益好”并非偶然,而是归功于彭成军经理在固收投资领域的专业能力和多元策略运用的炉火纯青。

他不仅深谙债券市场的运行规律,还能精准把握市场机会,通过多种策略的灵活组合,为投资者创造了持续且稳健的收益。

三、具体该如何配置?

1、根据风险承受能力

保守型投资者:将大部分资金配置在银行存款、货币基金上,拿出10%-20%的资金配置景顺长城景泰纯利债券A,在控制整体风险同时,获取一定增厚收益。

稳健型投资者:可以将40%-60%的资金配置在固收类资产(比如景顺长城景泰纯利债券A),其余资金配置在权益类资产上,通过股债搭配实现收益与风险的平衡。

积极型投资者:可适当降低固收类资产的配置比例,将20%-30%的资金配置在景顺长城景泰纯利债券A,同时增加权益类资产的配置,以追求更高的收益。

2、结合投资目标与期限

短期闲钱资金:如闲置资金短期内没有其他用途,且希望实现保值增值,可将一部分资金配置在 $景顺长城景泰纯利债券C(OTCFUND|013380)$ ,自己构建“货币+”组合(大头放在货币基金或银行,小部分放在一级债基),利用其低回撤、收益稳健的特点,获取比货币基金更高的收益。

中长期资产配置:对于有中长期投资计划的投资者,如为养老、子女教育等储备资金,可将 $景顺长城景泰纯利债券A(OTCFUND|007562)$ 设置“每月定投”,逐步积攒份额,实现慢即是快的资产保值增值。

最后还是那句话:适合自己的才是最好的!

“固收+”中“+”的部分所采用的策略丰富多样,我也会持续为大家挖掘更多优秀固收+基金,补充大家闲钱理财去处。

本文作者可以追加内容哦 !