上周关键词:【关税靴子落地】

>>市场回顾

上周债券市场继续走强,尤其是后半周美国关税细则“靴子落地”前后,债券收益率加速下行,10Y期、30Y期上周四单日下行幅度约8BP左右,回到了3月初的位置,至此本轮债市已完全修复了3月份以来的回调行情。信用债方面,随着风险偏好的逐步回落,债券资管类产品回归净申购,信用债收益率加速下行。

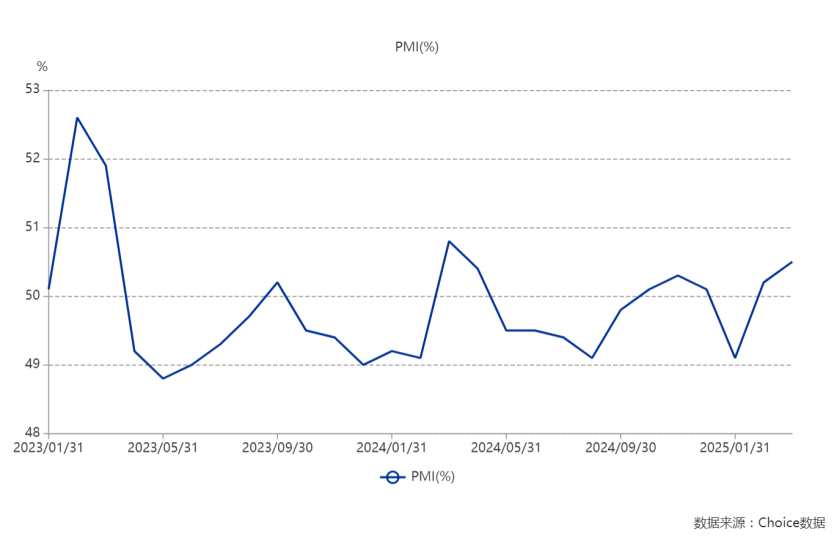

事件方面,1)美国总统特朗普宣布美国对贸易伙伴设立10%的“最低基准关税”,对美国贸易逆差最大的国家征收个性化的更高“对等关税”。此外,还宣布对进口汽车加征25%的关税。2)4月4日,中国公布了一系列反制措施,其中包括对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税等。3)国家统计局公布数据显示,3月份,我国制造业PMI、非制造业PMI和综合PMI分别为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点,均连续两个月上升。其中,建筑业PMI连续2个月环比上升,创2024年6月以来的新高。4)3月财新中国制造业采购经理指数(PMI)录得51.2,较2月上升0.4个百分点,创2024年12月来新高,显示制造业生产经营活动继续加快扩张。

图:官方制造业PMI连续两月回升

>>热点复盘

上周四美国总统特朗普宣布加征关税细则,其加征幅度远超市场此前预期,引发全球资本市场巨震,包括美国在内的全球股市暴跌,风险偏好大幅回落,直接推动了债市大涨。随后多个国家宣布将进行关税反制措施,全球经济陷入衰退的预期显著上升。

回归国内债市来看,本轮债市自今年以来已完成了一轮相对完整的回调至修复行情,前期主要因资金偏紧及权益市场走强带动债券收益率由短及长的调整,后期在风险偏好稳定叠加债市配置盘入场开启一波收益率下行,随后美国贸易战带动收益率加速下行。

上周债市主要交易逻辑为贸易战背景下风险偏好变化及国内降息预期的提升。不过周四债市单日涨幅较大,后续交易节奏仍需观察具体措施的公布情况。当前尚属于贸易战开局,后续政治博弈存在极大的不确定性。不过可以确定的是,本轮全球性的贸易战预计将会持续时间更久,对全球经济拖累将会更加深远,从基本面角度而言对利率下行较为有利。

#对美国农产品关税加征至44%或49%# #基本面分析# #投资干货#

$东海祥苏短债E(OTCFUND|015499)$ $东海鑫兴30天持有债券C(OTCFUND|021825)$ $东海中债0-3年政策性金融债C(OTCFUND|020586)$

本文作者可以追加内容哦 !