宏观方面:

2025年3月份,全国居民消费价格(CPI)同比下降0.1%,预期值持平也就是0.0%。其中,城市下降0.1%,农村下降0.3%;食品价格下降1.4%,非食品价格上涨0.2%;消费品价格下降0.4%,服务价格上涨0.3%。1—3月平均,全国居民消费价格比上年同期下降0.1%。环比来看,下降0.4%,预期值下降0.2%。其中,城市下降0.4%,农村下降0.3%;食品价格下降1.4%,非食品价格下降0.2%;消费品价格下降0.4%,服务价格下降0.4%。

分项来看,食品烟酒类价格同比下降0.6%,其中鲜菜价格下降6.8%,蛋类价格下降1.6%,粮食价格下降1.5%,猪肉价格上涨6.7%,鲜果价格上涨0.9%。其他七大类价格同比六涨一降。其中,其他用品及服务、衣着价格分别上涨6.2%和1.3%,教育文化娱乐、生活用品及服务价格分别上涨0.8%和0.6%,居住、医疗保健价格均上涨0.1%;交通通信价格下降2.6%。

PPI方面,3月同比下降2.5%,预期值为下降2.3%,环比下降0.4%;工业生产者购进价格同比下降2.4%,环比下降0.2%。一季度,工业生产者出厂价格和购进价格比上年同期均下降2.3%。

分项来看,生产资料价格下降2.8%,其中采掘工业价格下降8.3%,原材料工业价格下降2.4%,加工工业价格下降2.6%。生活资料价格下降1.5%,其中食品价格下降1.4%,衣着价格下降0.3%,一般日用品价格上涨0.7%,耐用消费品价格下降3.4%。工业生产者购进价格中(PPIRM),黑色金属材料类价格下降7.8%,燃料动力类价格下降6.8%,化工原料类价格下降3.4%,农副产品类价格下降3.0%,建筑材料及非金属类价格下降2.1%,纺织原料类价格下降2.0%;有色金属材料及电线类价格上涨10.8%。

总的来说,受季节性、国际输入性因素等影响,3月CPI和PPI环比和同比均下降,但基本符合预期。同时核心CPI环比大幅明显回升,读数为0.0%,位于2015年以来次高点,仅低于2017年,表现偏强。往后看,食品项可能继续形成拖累,蔬果价格季节性下行,通胀数据整体或维持低位。

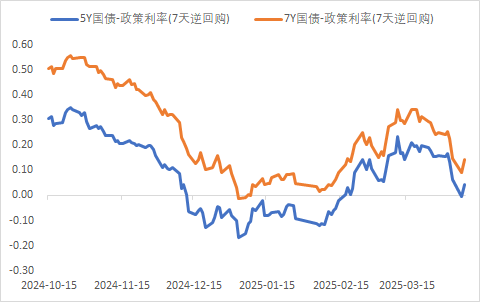

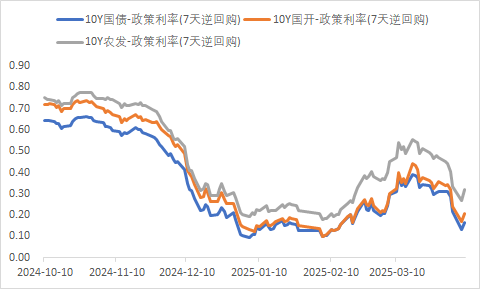

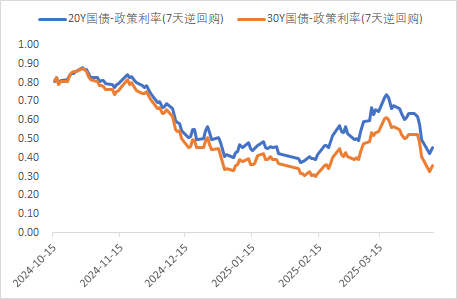

利率方面:

数据来源:同花顺iFinD

截止日期:2025年4月10日

信用方面:

高收益债数据:

周三(4月9日),信用债高收益成交总量171.26E,较周二下滑14.73%;其中,城投债成交量120.23E,减少22.57%;山东成交量38.09E,较周二增长6.36%,此外,四川、河南成交量较高,分别为13.30E及10.24E。地产债成交量18.00E,增加23.87%;其他产业债成交量33.03E,增加6.42%。

市场新闻跟踪:

深圳住房“以旧换新”3.0版本推行,此次活动支持异地客户参与,不限制“旧房”所在城市,参与“以旧换新”的客户均可获得购买财富城“60天无忧退订”权益。对于“卖旧房”, 对于广东省内的旧房,若购房者通过乐有家卖出且购买财富城的房源,开发商会给予3万元补贴,降低卖旧房压力,进一步激活跨城改善需求。这是深圳自2024年4月底推出住房“以旧换新”活动以来的第二次更新。跨城“以旧换新”不仅有利于高效率盘活存量资产,提振新房市场,而且增进了都市圈内部各生产要素的互动和融合,同时也有助于年轻人才跨城市、跨区域流动,使得“房随人动”、安居乐业成为可能。

转债方面:

今日转债市场小幅上涨,中证转债指数上涨0.92%,可转债等权指数上涨1.35%。今日转债市场成交额923.27亿元,成交额相比上个交易日小幅缩量。 A股三大指数今日集体反弹,截至收盘,沪指涨1.16%,深成指涨2.25%,创业板指涨2.27%,北证50指数涨4.86%。全市场成交额16590亿元,较上日缩量819亿元。全市场近5000只个股上涨。板块题材上,乳业、贵金属、消费电子、跨境电商、机器人、物流板块涨幅居前;白酒、养鸡板块跌幅居前。

今日苹果产业链出现显著修复。特朗普政府宣布对中国以外的地区实施为期90天的关税暂缓期,在此期间关税降低至10%,且表示或豁免部份美国企业。美股大幅高收,纳斯达克、费城半导体指数上涨12.16%和18.73%。苹果近5年积极推动供应链厂商向东南亚、印度等地转移产能。目前苹果在越南布局了超过30%非手机整机产能,越南为海外主要生产地,产业链配套相对完善,考虑到消费电子产业链较长、人工成本及产业链配套等因素,除非越南关税明显高出,否则从越南转移的可能性不大。而手机产能在印度已布局15-20%,通过与中国产能分段协作在未来有希望提升到30%,能较好覆盖对美出口产能。此次中国以外的地区通过谈判获得关税降低窗口期,前期果链海外布局迎来用武之地。同时产业链已通过提前备货,各环节短期没有关税压力。 后续关注苹果申请豁免进度,豁免政策关键为“美国成分”如何认定。特朗普称有望豁免部份美国企业,苹果在贸易战期间曾有多次豁免先例,美国最新关税豁免文件表示如果美系组件价值占比超过20%则可申请该部分豁免。以iPhone16为例,美企芯片环节价值量占成本约三成,如考虑iOS等软件则实际比重更高。苹果此前规划在美国本土超5000亿美元投资,或可通过将半导体及模组本地化生产来增大在美敞口,争取更大比例的关税豁免。建议关注苹果产业链修复带来的转债机会。

今日汽车板块迎来反弹。根据乘联会数据显示,3月行业整体回暖,产批符合市场预期。3月产批同环比均上升,主要系国家双新政策推动,价格战相对温和。3月乘用车产量/乘联会口径248.1w,同比+12.9%,环比+42.9%。3月乘用车批发/乘联会口径241.2w,同比+10.2%,环比+36.5%。 3月新能源批发销量112.8w,同比+39.3%,环比+37.7%,基本符合市场预期;厂商新能源批发渗透率46.8%,环比+0.4pct。3月整体出口/乘联会口径39.1w,同比-3.7%,环比+12.0%。其中新能源出口14.3万辆,特斯拉0.47万辆,为行业出口下滑主因。对于整车环节,对美出口几乎可以忽略不计,和对中国关税相关性小。当前基本面逐步加强,3月开始内需大幅同比增长,4-6月加速。建议关注汽车板块转债标的。

免责声明:

1、以上内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2、以上观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3、以上观点仅代表作者个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。

4、以上所有数据来源若无明确标注均来源自同花顺、iFind,且均经核对,如有差错,以相关数据原始来源所披露为准。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

5、所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举。本资料讨论的策略和资产配置并不代表东兴基金管理有限公司的服务或产品。所有的这些不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。

6、基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

7、以上内容仅供参考。未经东兴基金管理有限公司书面许可,不得复制或散布本资料的任何部分。

$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$

本文作者可以追加内容哦 !