进入2025年第二季度,全球经济在多重矛盾交织中进入关键转折期。一季度数据显示,中国经济延续复苏态势,1-2月工业增加值同比增长5.9%,消费受“以旧换新”政策驱动回暖,社零增速回升至4%。然而,美国对华关税政策全面升级,外部环境的不确定性显著加剧。

在世界新秩序背景下,市场呈现显著的结构性分化,如何在动荡中把握结构机遇?

一、国内一季度经济结构性亮点

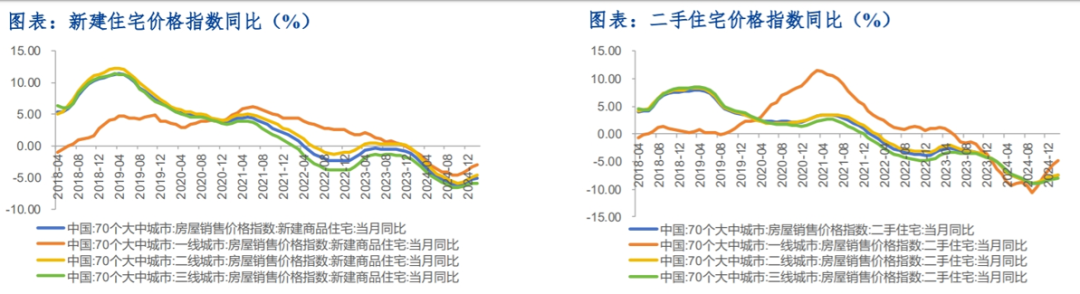

1、房地产市场局部回暖

2025年一季度,全国多个重点城市如深圳、北京、上海、杭州、成都的二手房成交量同比显著增长。例如,深圳同比增长57%,北京同比增长32%,上海同比增长45%,杭州同比增长66%,成都同比增长33%。

房价也出现一定程度修复,这显示房地产市场在部分区域有积极变化,对相关产业链和经济稳定有推动作用。

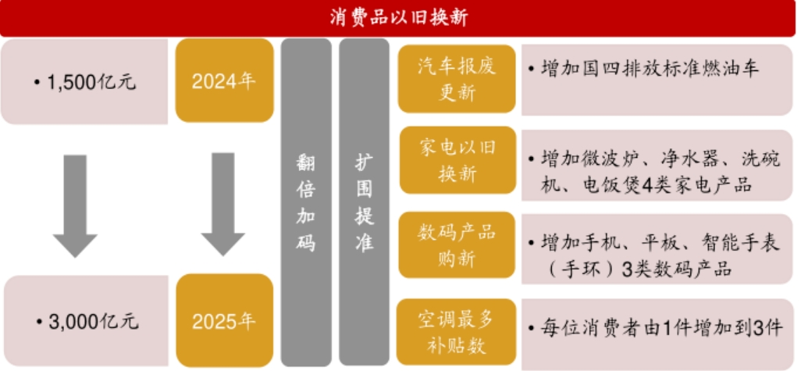

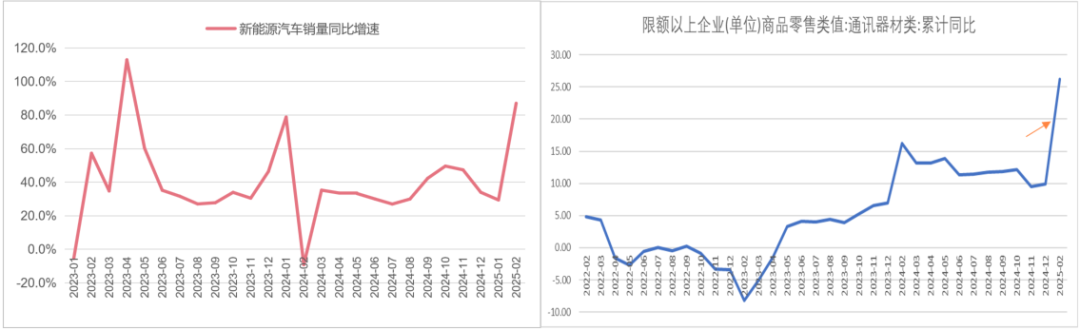

2、消费政策刺激效果显现

消费品以旧换新政策升级,额度增加(从去年1500亿元增加到3000亿元)、范围扩大。

在新能源汽车、通讯器材等领域效果良好,带动相关产品消费增长,促进消费市场的活跃。

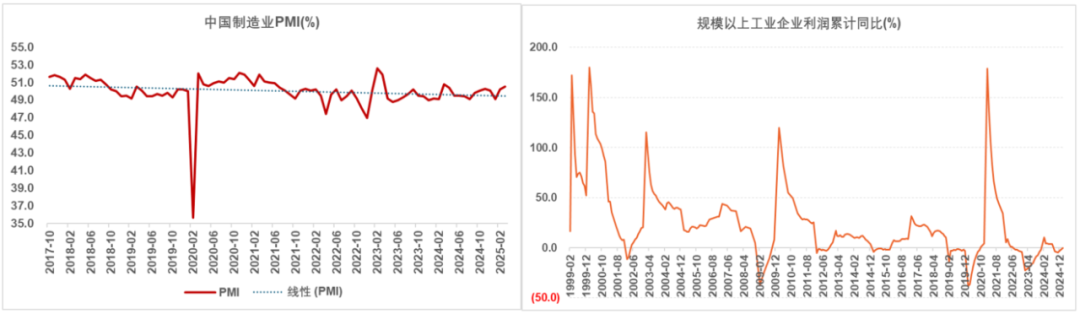

3、生产端边际好转

制造业从2023年9月起边际好转,2025年一季度持续修复,规模以上企业利润降幅收窄。不过,受关税和季节性因素影响,二季度PMI 数据存在不确定性。

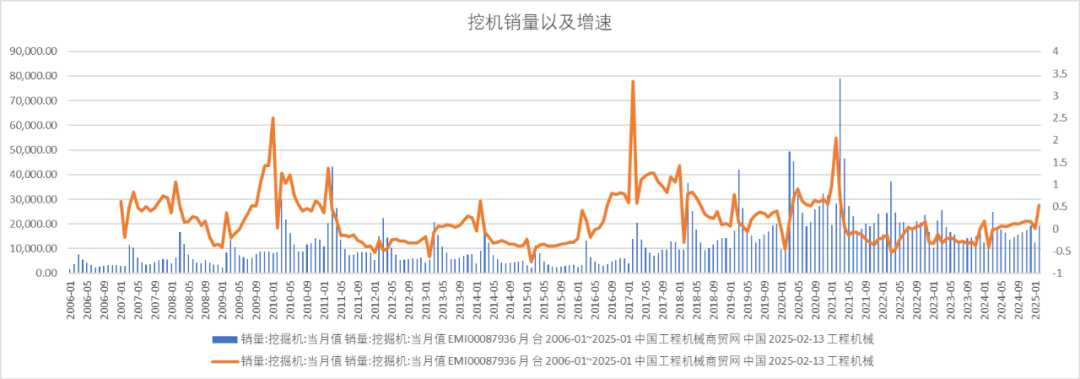

4、工程机械销量出现回升

受以旧换新和二手机外销等因素推动而回升,挖掘机国内销量增速回升。

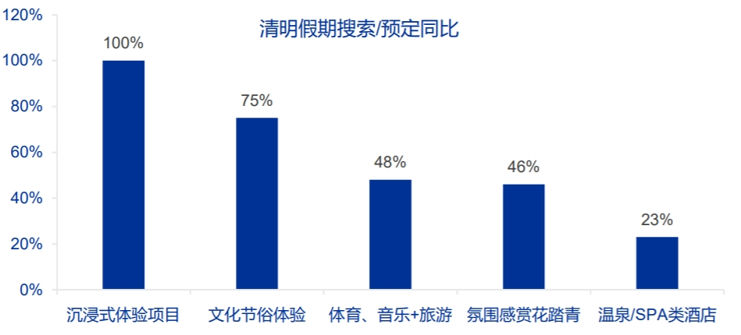

5、新消费趋势火爆

文旅融合以及 IP 经济成为新的消费热点。

春节期间“非遗+旅游”消费人次同比增长40%,民俗表演相关消费人次增长36%;电影《哪吒 2》大卖,票房预计突破160亿元,相关IP衍生品市场火爆,部分产品处于断货状态,二手市场溢价交易。

二、如何应对关税?

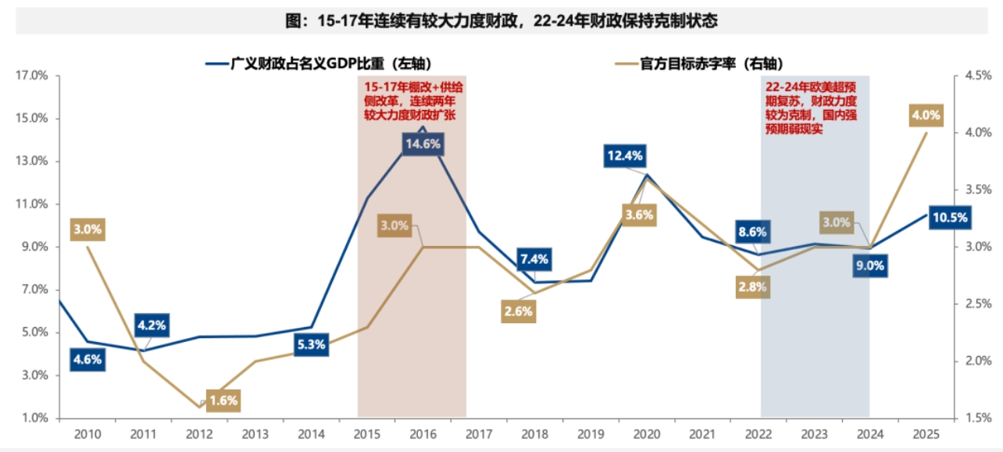

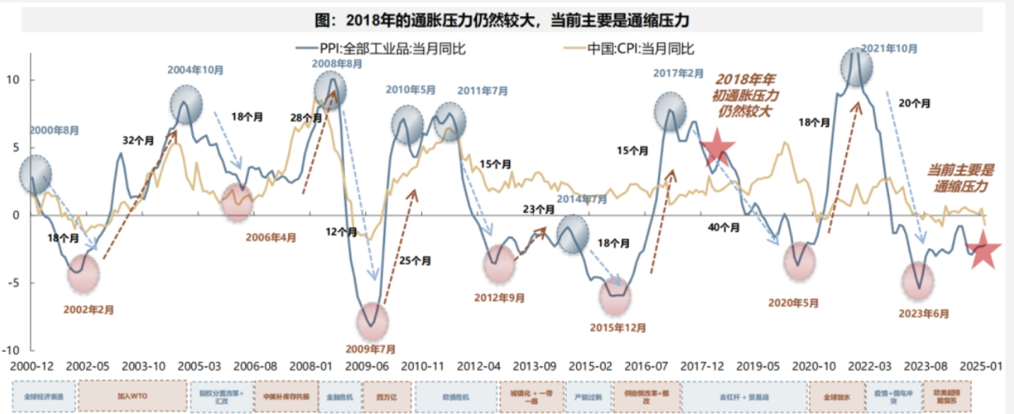

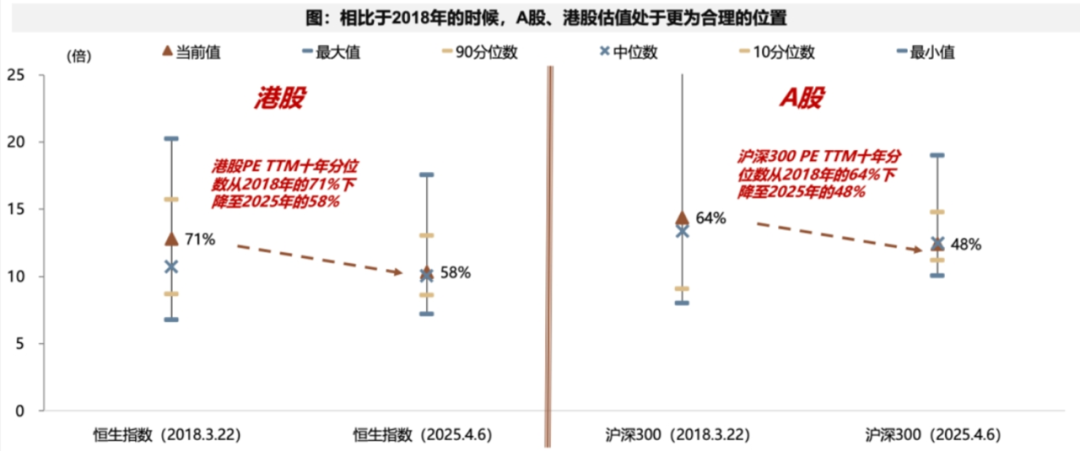

1、贸易战2018 VS 2025

2018年初:经过棚改货币化的连续财政扩张,我国PPI、地产周期、库存周期、AH估值均位于历史高位,并且对应财政空间有限;

2025年初:经过连续三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史绝对低位或者相对低位,同时财政扩张仍然有很大余地。

此外,我国当前的经济周期位置、财政赤字率水平给当前留了足够的应对空间。

2、我国当前通胀压力不大

与美国对比,我国当前更多是通缩压力。

3、对冲工具箱

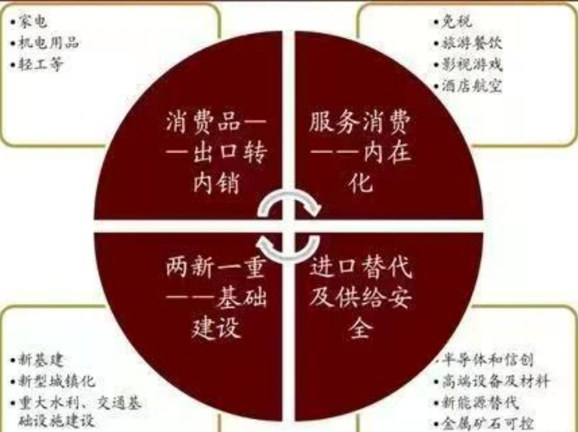

对冲手段:强化内循环与逆周期调节

从政策层面,财政发力支持 “两重两新” 行业,如推动服务消费(免税、旅游餐饮、影视、度假等),加快供应链国产替代,强化逆周期调节(如基建、特高压等领域),以此减少关税对国内经济的影响,稳定经济增长。

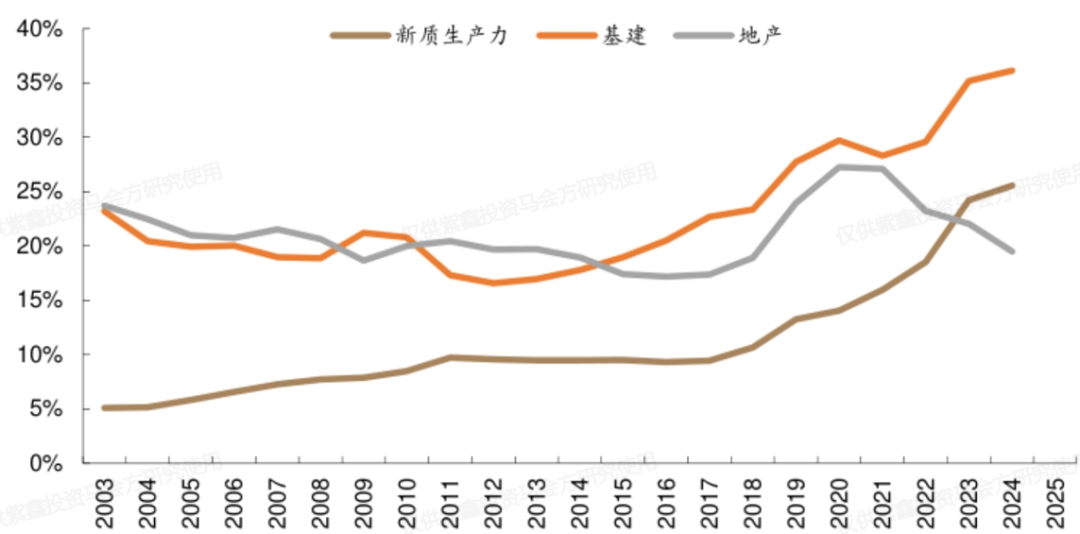

对冲手段:科技强国、加快发展新质生产力

关税的冲击可能更多的集中在外需占比较高的层面,比如英伟达链、苹果链。近年来我国加快培育新质生产力,未来人工智能、人行机器人、卫星互联网等均有望形成新的经济增长点。

对冲手段:开拓非美外需市场

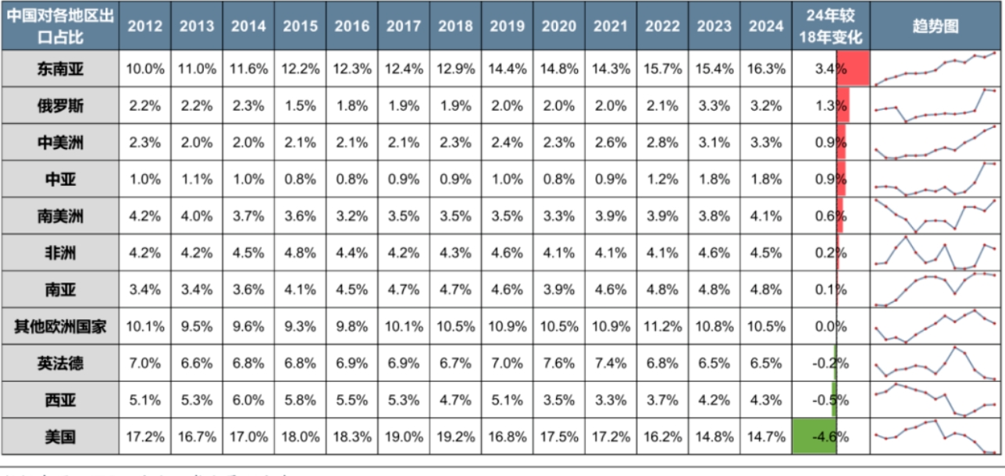

自2018年贸易战以来,中国对美出口敞口降低,对亚非拉国家出口敞口增加,通过多元化出口市场,降低对单一市场的依赖,减少关税带来的贸易风险。

三、市场观察与观点

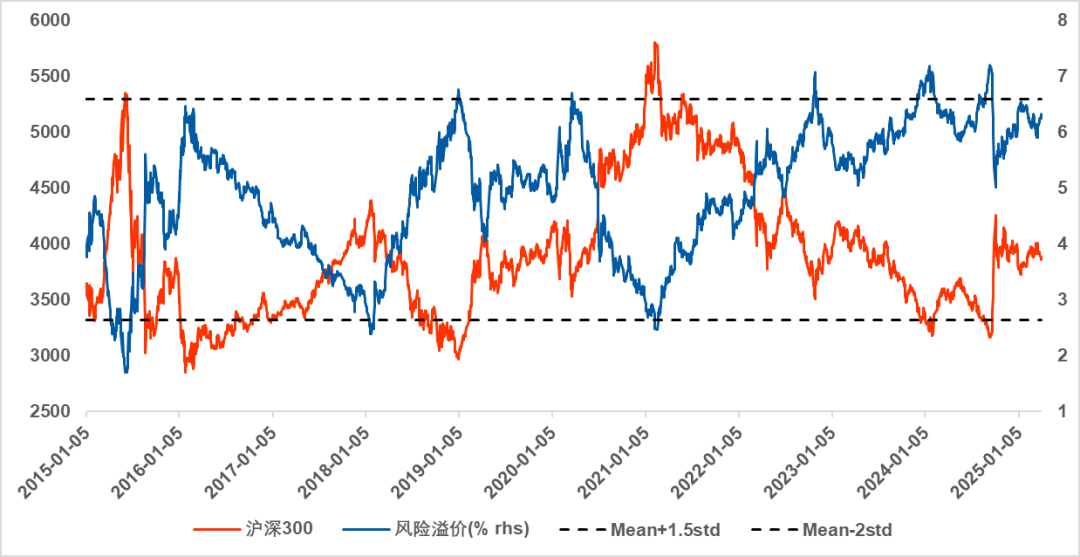

1、市场估值较低

经过4月初的下跌,沪深300风险溢价分位线接近24年两次极限水平,向下空间有限。

考虑到国内目前经济筑底阶段且沪深300风险溢价率与18年比相比位置不同,此次关税冲击预计影响较小。

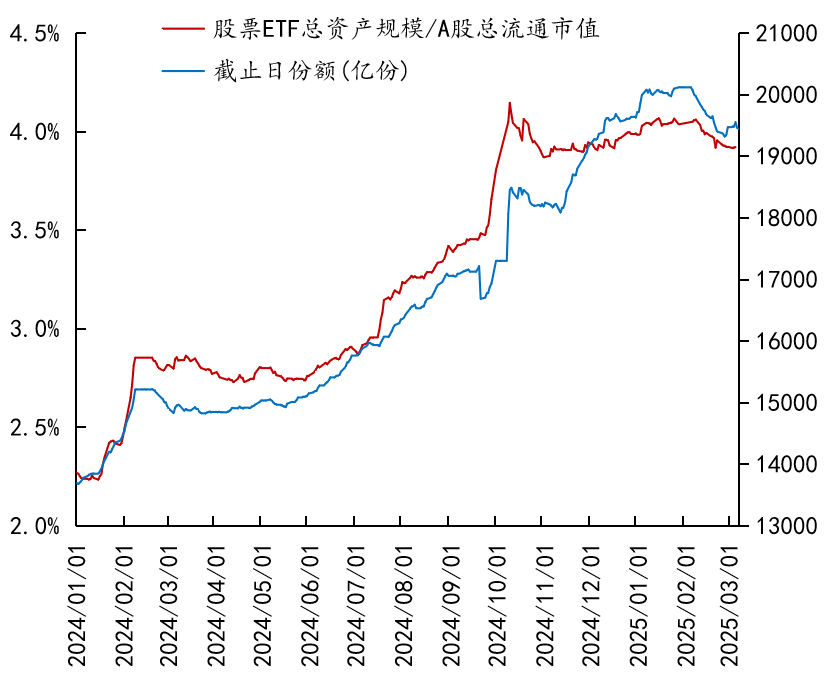

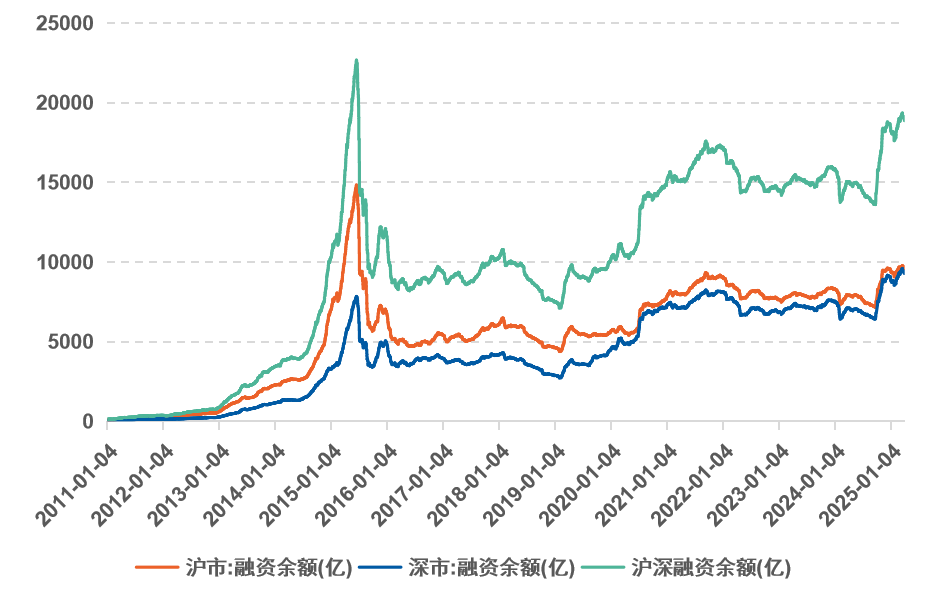

2、资金面积极

一季度股票ETF流入虽有所放缓,但融资余额维持高位。

股票开户数从3月开始回升,显示居民资金参与市场的韧性增强,市场资金面有一定支撑。

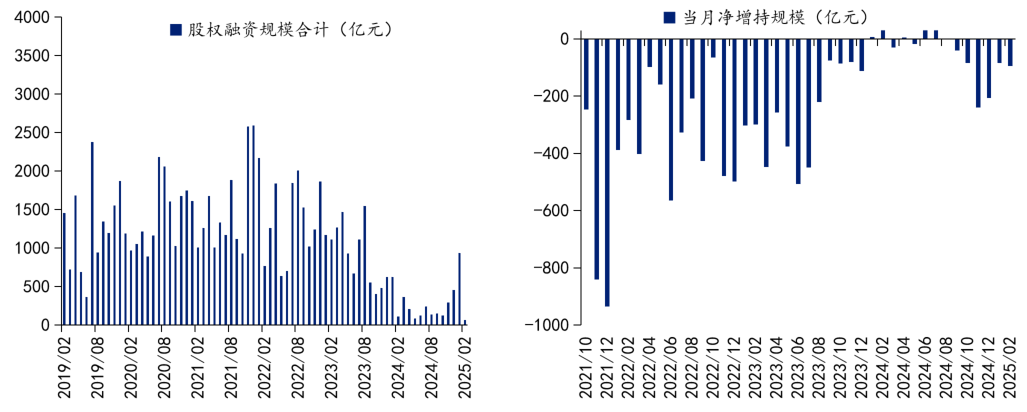

3、股市供需格局向好

预计内地险资、互惠基金及社保基金对中国股市今年净流入资金或各达1万亿、5900亿及1200亿。股权融资和大股东减持的回升并不是很明显,这种情况下,居民资金只要能够少量流入,就能维持股市供需平衡表的健康。

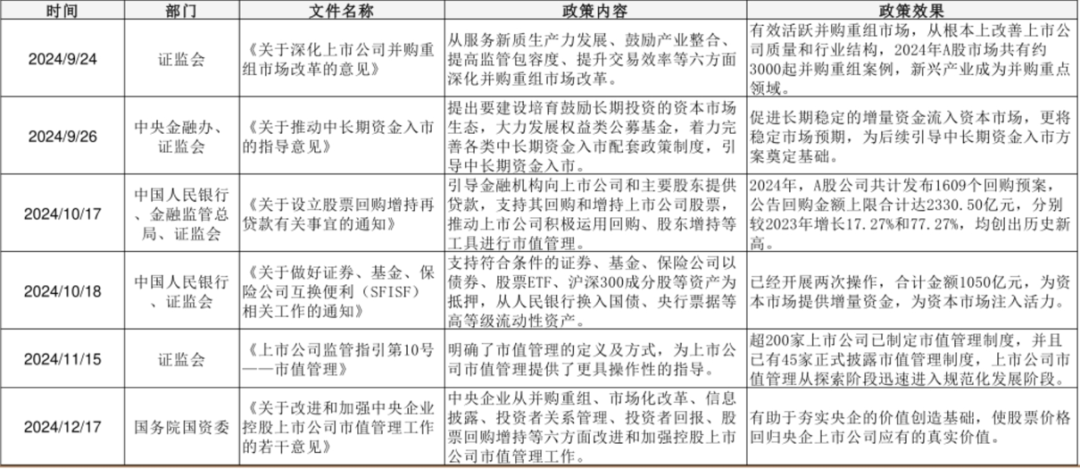

4、政策托底

决策层对股市的重视程度进一步提升,去年9·24政策发布会,由于股市快速上行,很多政策没来得及执行,若市场下行,各种维稳政策会持续发力,对市场托底。

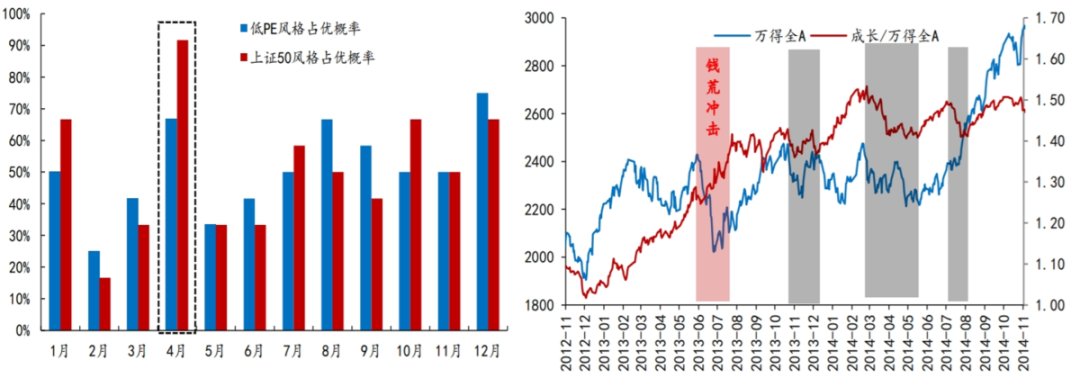

5、风格切换

风格在2-3个月内可能会有利于价值,特别是4月。

原因有三:

季节性:4月是季报验证期,大概率偏向大盘价值。

成长领涨后,一旦到达指数震荡上沿,成长易回撤。2013-2014年成长股牛市,2019- 2021年成长股牛市,指数有过多次接近之前高点,不管突破与否,一旦指数接近震荡区间上沿,成长大概率会有1-3个月跑不赢指数。

业绩不是很强的成长股牛市,波动性往往较大。

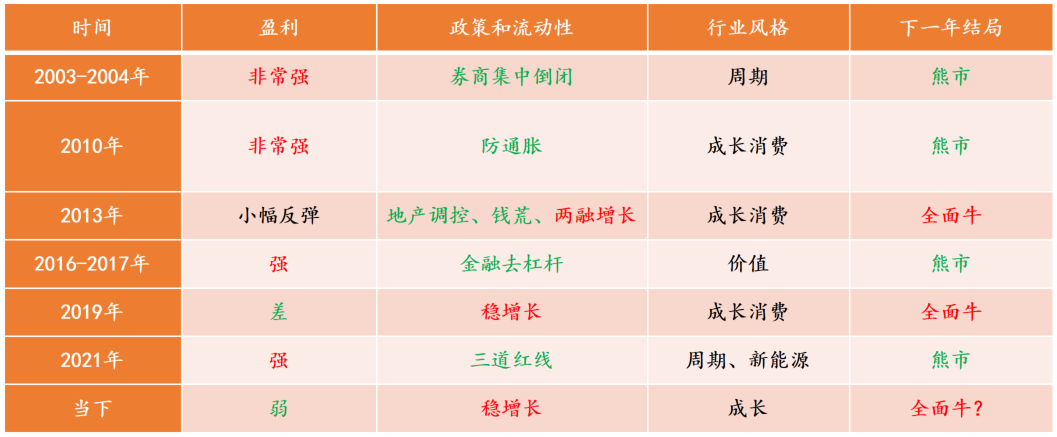

6、经济底部结构牛发展为全面牛的概率大

历史经验来看,A股盈利高点后续熊市概率大,盈利低点的话结构性牛市有望发展为全面牛。Q1是成长的结构性牛市,如果Q2验证经济韧性叠加稳增长政策,未来结构牛有望扩散到全面牛。

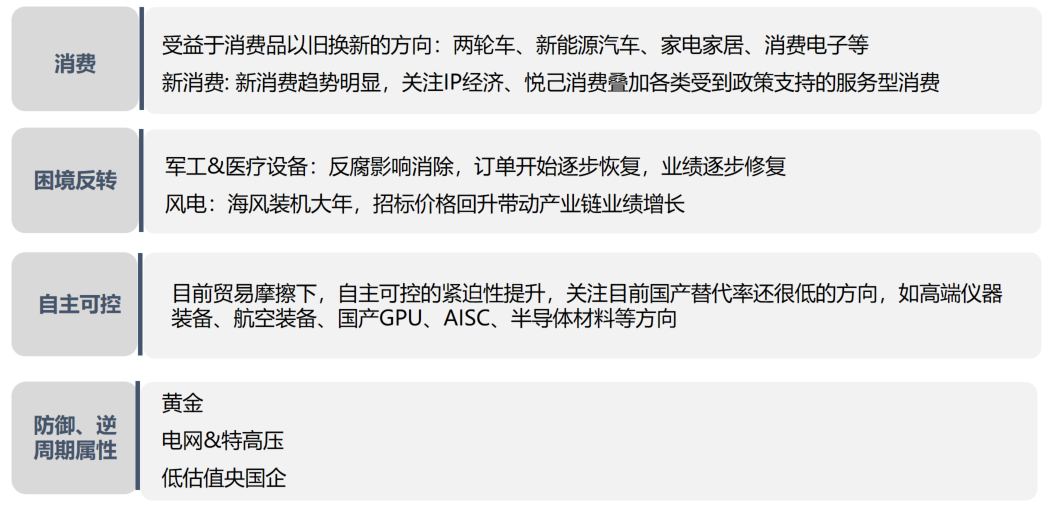

四、投资方向

站在二季度的门槛,市场的 “高波动、强分化” 特征已清晰可见。我们关注以下四类投资方向: (以上仅做概述,具体投资方向欢迎联络交流。) 百年未有之大变局下,我们既看到自主可控下国产替代的星辰大海,也警惕贸易摩擦升级的惊涛骇浪;既捕捉消费分层的结构性机会,也坚守周期资产的防御底线。唯有积极应对,方能攻守兼备,开启资本新篇章。

(以上仅做概述,具体投资方向欢迎联络交流。) 百年未有之大变局下,我们既看到自主可控下国产替代的星辰大海,也警惕贸易摩擦升级的惊涛骇浪;既捕捉消费分层的结构性机会,也坚守周期资产的防御底线。唯有积极应对,方能攻守兼备,开启资本新篇章。

注:本文数据信息均来自公开市场,所涉及指数、股票、可转债等均为举例说明,不构成任何投资建议。股市有风险,投资需谨慎。

重要声明

本公众号所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。 在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。 本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。感谢您给予的理解和配合。 若有任何疑问,敬请发送邮件至信箱qdb@zechin-im.com。

本文作者可以追加内容哦 !