报告摘要

2、利率市场动态

2、利率市场动态  3、转债投资建议

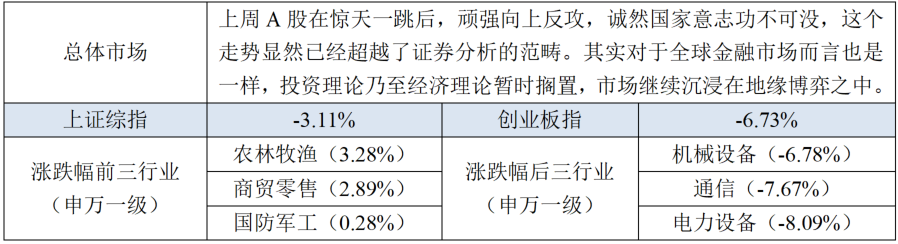

3、转债投资建议 上周中证转债指数下跌1.70%,转债等权指数则下行1.87%,这里讨论风格差异已经没有意义,转债工具强大的抗跌性能再一次在剧烈波动的行情中彰显无遗。中证转债指数甚至几乎修复了周一的跳空缺口,当然当下被动扩张的溢价水平未来可能成为跟随正股向上突破的拖累,但就总体投资体验而言,转债显然要比正股友好很多。

上周资本市场的走势应该超越了投资学的研究范围,甚至一些通用的经济学框架也不能拿来衡量和分析上周市场的波动,剩下的就只有最原始的供需博弈,而供需背后则是多数时间无法量化的国家意志以及被反复操控的短期预期。当然,纵观资本市场的历史,总有几个片段是混乱和无序的,但如果发生在某些秩序重构的拐点,也算是值得纪念的注脚。我们不妨回想一下导致布雷顿森林体系瓦解的特里芬难题:“美元作为国际储备货币,需要美国国际收支长期逆差;同时作为核心货币又要求币值稳定,美国又必须是个国际贸易长期顺差国”,于是强势美元推倒重来,再启霸权一路走来,但依然没能解决好这个问题,现在大家经历的大概率是再一次重建的尝试——只是这一次,中国的话语权要比以往任何时候都要大得多,问题变成了“不是我们要干什么,而是人家以为我们要干什么“的奇幻博弈。不论美国政府意在扭转逆差消减自身债务,还是想重建联盟和产业网络以至重塑国际贸易秩序,其客观结果都会把中国推向孤立。这种一厢情愿的恶意,我们自然不能坐以待毙,双方不断博弈的过程和对后果的预期会不断扰动资本市场,成为市场波动的无序来源,在不确定性显著提升的当下,投资者的避险情绪最终给会战胜群情激愤,大家有必要降低组合的回报预期。

回到转债市场,强势的转债显然提供了平滑波动的工具可能性。在正股波动急剧上行的过程中,内嵌期权的理论价格也不断提升,因此转债相对领先的表现也存在合理的定价机制支撑。当然,债券组合管理者不得不把极端困境中央行的应对策略给予更高的权重,这实际是一种避险的先兆,转债投资边际上向债性和低价倾斜应该是大概率事件。不过投资者在建立防御组合时,应关注预防估值陷阱,同时对于自主可控和内需相关弹性头寸,应当在风险预算内保留足够敞口,这类标的业绩和情绪的叠加驱动机会将一直存在。

报告正文

可转债一级市场

可转债一级市场

上周新增可转债预案数4支,没有新券获证监会核准,1支获上市委通过,1支获股东大会通过,上市公司预案速度维持低位。

可转债二级市场 转债行情:  转债指标:

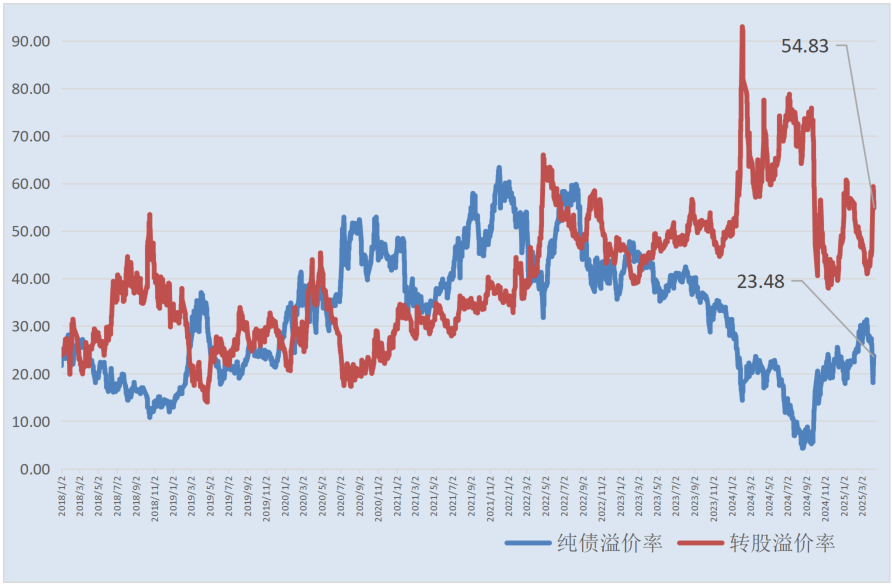

转债指标:  转债平均纯债与转股溢价率:

转债平均纯债与转股溢价率:  到期收益率走势:

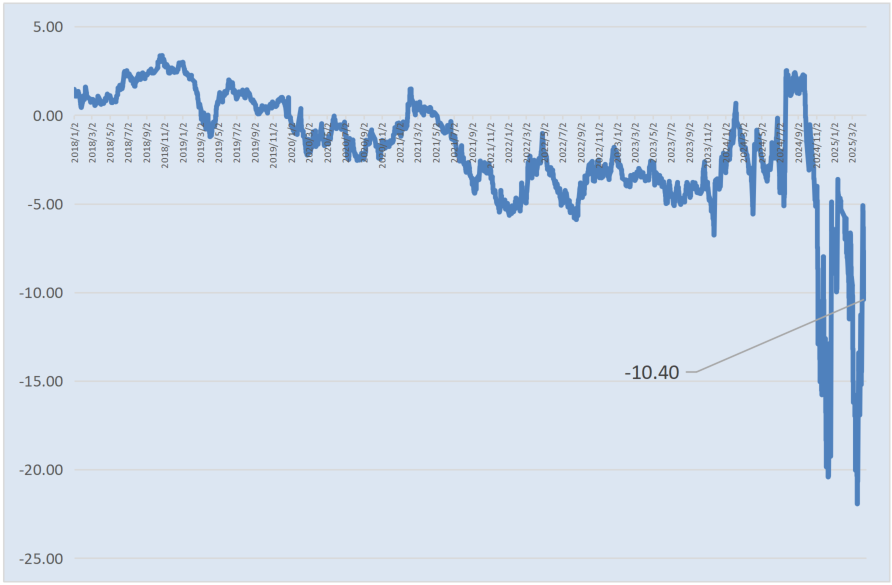

到期收益率走势:

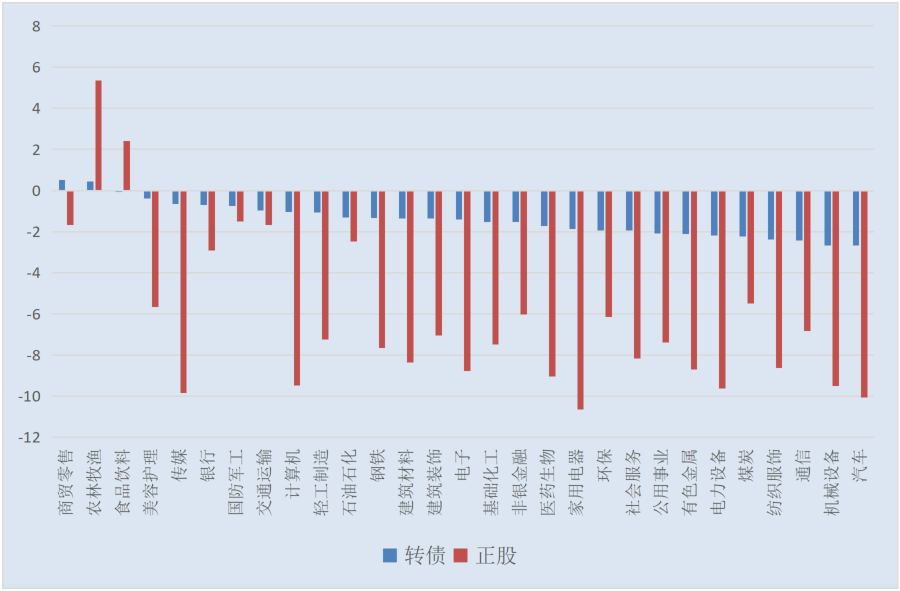

行业表现中位数比较(周涨幅%):

下修条款跟踪

上周开润股份、紫光国微、银河微电、宏川智慧、声迅股份、天合光能、精工钢构、嘉元科技、新凤鸣、洁特生物、晶科能源、起帆电缆、东南网架等公告不向下修正可转换公司债券转股价格。

截止上周末,未触发但开始计算满足触发条件的价格天数,且进度超过50%的有23支可转(交)债。

待发转债情况

目前全市场待发转债156支,总计规模2617亿元,其中17支证监会已经核准,5支上市委会议通过。

提前赎回

奥飞数据4月9日公告,自2025年3月19日至2025年4月9日公司股票已有十五个交易日的收盘价不低于当期转股价格的130%.,已触发了奥飞转债的有条件赎回条款。董事会决定本次不行使提前赎回权利,同时决定未来3个月内如再次触发奥飞转债上述有条件赎回条款时,公司均不行使提前赎回权利。

金诚信4月9日公告,公司股票自2025年3月19日至2025年4月9日期间满足连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%,已触发金诚转债的赎回条款。董事会决定本次不行使提前赎回权利,不提前赎回“金诚转债”,且在未来六个月内若金诚转债触发赎回条款,公司均不行使提前赎回权利。

数据来源:wind,紫鑫投资。

重要声明

本资料所载的可转债市场研究信息是由江苏紫鑫投资管理有限公司(以下简称“紫鑫投资”)的投研部编写。通过微信形式制作的本资料仅面向金融机构专业投资者交流使用,请勿对本资料进行任何形式的转发行为。本资料所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱qdb@zechin-im.com。

本文作者可以追加内容哦 !