这是我们2023年6月份第3周周度策略报告,也是第1030篇周策略报告。

本周周策略讲三个方面,第一,对于赛道行业行情的看法,第二,对于资产配置的一些理解,第三,关于我们周一定投策略的修正。

一、赛道行业是反弹还是反转

对于赛道的定义,普遍是指以新能源为代表的硬科技,以中证白酒为代表的消费,以中证医疗为代表的医药医疗。

上周这三个方面都有不错的表现,其中CS新能车大涨4.99%,中证白酒大涨9.85%,中证医疗2.21%,同期沪深300收涨3.30%,那么赛道行业是反弹还是反转呢?(Wind,2023.06.12-2023.06.16)我们还是看图说话。

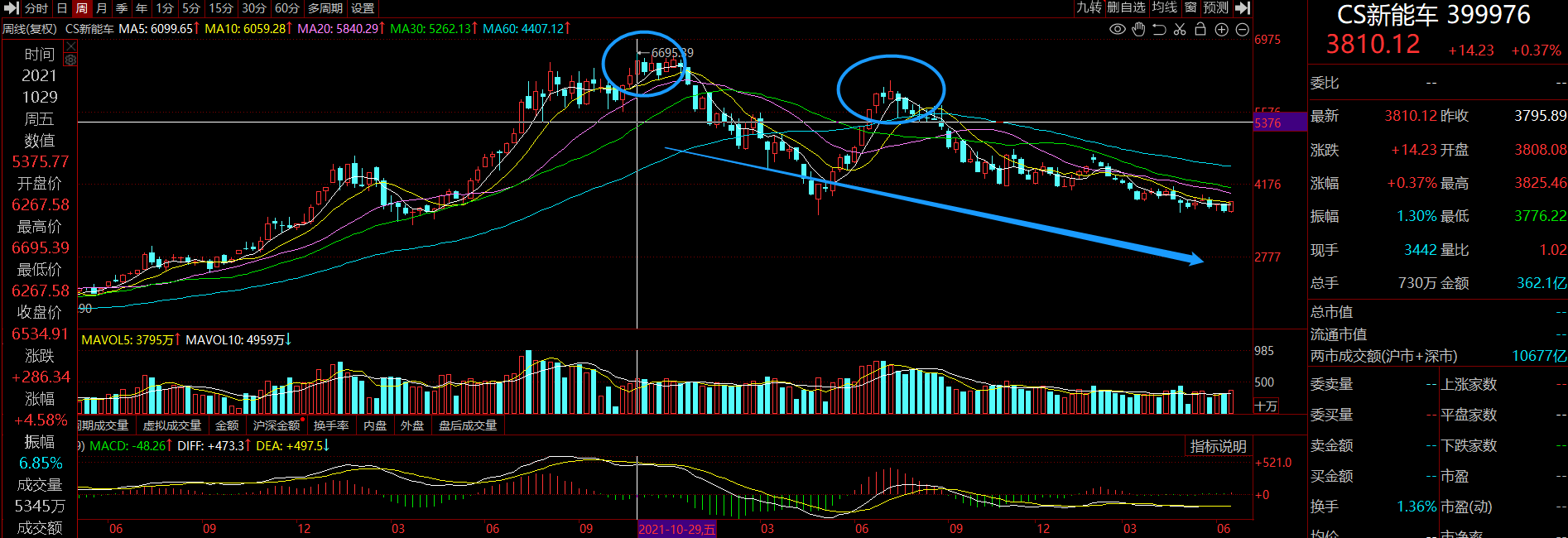

CS新能车从2021年11月初或进入底部区域,中间经历2022年4月下跌快速反弹后,2022年7月或正式进入到下行通道,从连续调整的时长看,目前算是第12个月。

从成交量变化看,顶部区域的放量下跌之后,成交量一直保持温和,没有明显的买卖变化,证明资金筹码比较稳定,但新入场资金也比较少,换手不充分。

技术指标上看,各重要均线空头排列,且发散,还没有到重新粘合的阶段,周线MACD也非常弱。

所以,综合来看,CS新能车更像是跌多了后的反弹,可能还会继续有所表现,但真正反转恐怕还得等等。

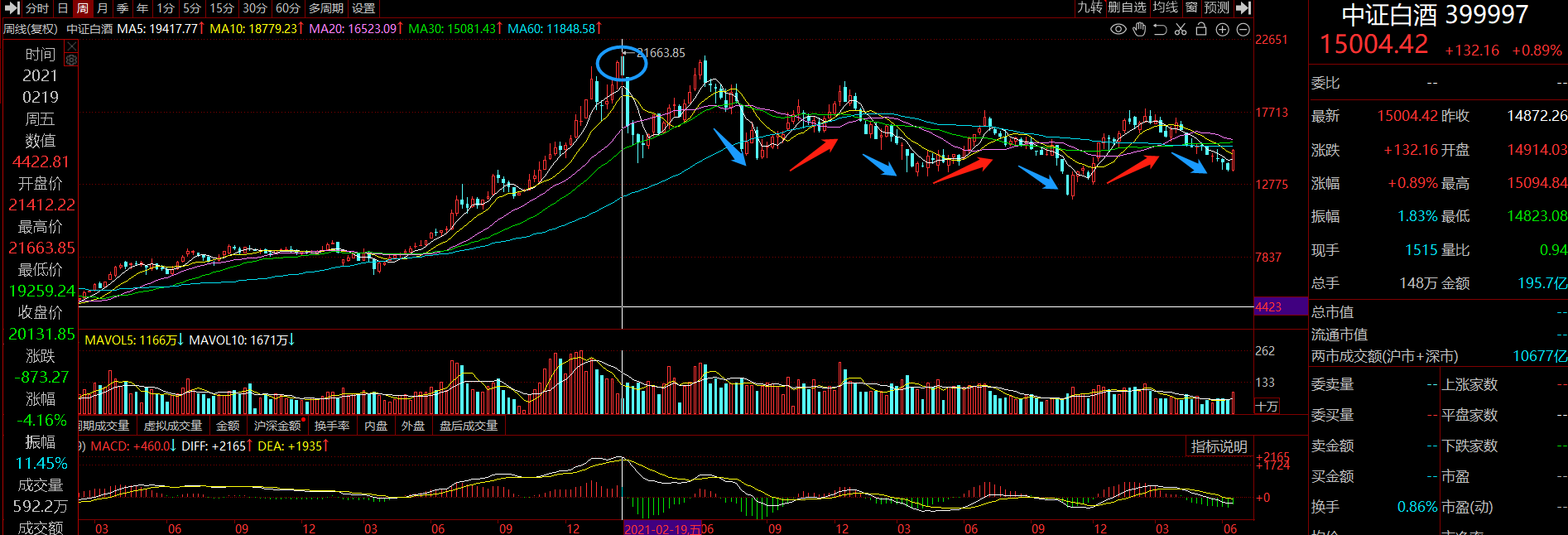

中证白酒的周K线实际上是比较有意思的,结合整个二级市场的变化可以看到一些深刻的变化。

中证白酒从2021年2月见底以来的调整非常温和,而且呈现出明显的波浪式调整,每次大约5-7个月完成一个波浪。

中证白酒的长期走势是明显强于其他赛道乃至于全市场的,明显是受到了各方的长期认可,这也能反应出中国资本市场确实在向长期投资、价值投资的方向转变,波动性大幅下降。

从成交量上看,也是呈现出逐步萎缩的状态,这跟整个市场成交量低迷有关系,也跟中证白酒这两年超常的表现有关系,市场资金的忠诚度高,但新入场资金量不大,缺乏发动大行情的能量。

技术面上,5、10、20、30、60周线自2021年2月中旬调整以来多次呈现粘合---分散的变化,最近走势又有重新粘合的迹象;MACD方面,仍然处在零轴之下。

综合来看,短期还是比较乐观的,但中长期重新走上上升轨道,看起来,也还差点意思。

中证医疗从K线图上看会有一种深深地“绝望感”,目前的点位基本回到2019年4月份的位置,如果再拉长周K线,可以看到这个位置基本也是2015年4月份的位置,整个指数也只有在2017年全年和2018年年底这少数的时间里,比这个位置要低一些。

整个指数从2021年7月份19992.00点进入顶部区域以来,基本调整了24个月,中途也完成了腰斩行情,从力度、幅度、时间上看,或许进入到调整后期(Wind,2021.07.01-2023.06.17)。

成交量方面,中证医疗的变化趋势明显要好一些,2022年10月底的反弹明显有放量行情,表明场外可能一直有增量资金在观察和等待。

从技术图形上看,多条重要均线都处在空头排列,但明显从2023年2月份开始均线寻求粘合;MACD仍然出在零轴之下。

综合来看,中证医疗短期走势难言乐观,但中长期做多的力量或许开始堆积,拐点有逐步靠近的迹象。

所以,从整个市场的角度看,随着市场逐步企稳,赛道行业也会有所表现,但可能还没有重新走上上升轨道,还需要一点时间。与之对应的,AI和央国企方向处在技术性多头排列,受到市场资金认可和追逐,行情似乎还会继续。

二、资产的配置

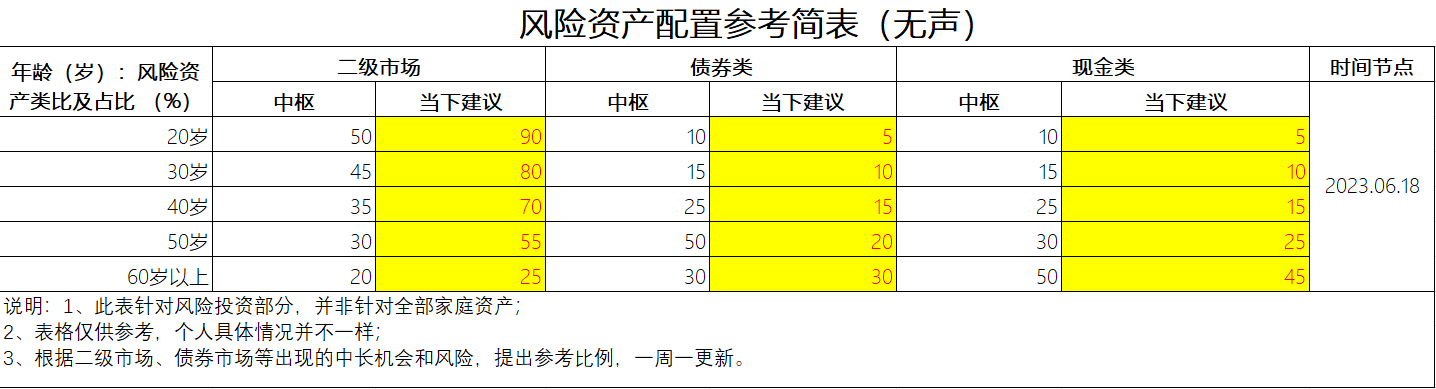

下图是我们结合市场的不同阶段,针对不同年龄段的普通投资者制作的风险资产配置参考简表,初步提出来,仅供大家参考。

之所以制作这个参考简表,是看到了很多问题,比如大家在市场的涨跌中,经常会被情绪带动,或喜或悲,操作上时而激进,时而踌躇不前,出现这样的情况很大一部分原因就是没有整体的规划。

虽然在银华天玑-悄悄盈和银华天玑-年年红两个基金投顾组合的构建中、策略上,我们都会给出建议,但往上一层,在风险资产配置上,潜在的问题可能还没有解决。

希望这个表格可以给到大家两个参考。

1、正确理解财富管理和配置比例。

不同年龄段的投资者对于风险投资的追求和承受能力是不同的,而不顾及风险承受能力,盲目地做出决策,可能结果就是:做对了选择,却被迫倒在追求正确的路上。

怎么理解呢?比如40岁的时候,人生上有老下有小,压力最大,要考虑突然用钱的可能性。

这个时候风险资产的配置中,就不能只考虑机会,哪怕是市场进入到一个可以确信的历史底部区域,可能对于二级市场的配置最多也只能承受70%,而如果非要全仓二级权益,万一中间突然需要用到大量现金,而市场又恰逢调整,那么被迫止损的概率一旦出现,后面市场重回长期上升通道,对于个人来说可不就是被迫倒在了正确的路上了吗?

2、不同的时间和市场温度,动态平衡风险资产配置比例。

围绕配置中枢,我们的投资还是要根据二级市场所处的位置做出动态调整,当市场大幅上涨,风险抬高的时候,降低二级市场的占比,提升债券类和现金类的占比,或是正确的选择。

当市场经过比较长时间的调整,风险下降,投资价值凸显的时候,提升二级市场的占比,也是正确的选择。

这些对于没有丰富投资经验的投资者来说,意义非常重要。

当然,这个参考简表真就很简单,只是根据通用的“100-年龄”风险投资法则,参照个人投资经验,制定了不同年龄段在二级市场、债券类、现金管理类这三个方面的配置建议,并不能完全照搬。

三、关于我们的投资策略

上周一我们把银华天玑-悄悄盈的建议定投份额提升到了1.5份(4500元),一周下来,市场出现大幅反弹,我们会修正份额至1.3份(3900元),而银华天玑-年年红的定投份额依然按照0.3份(900元)进行。

在市场的波动中,对于二级市场权益部分,坚持低买高卖的原则,当然,目前看,整个A股和港股市场,都处在中长期布局的底部区域,我们现在就是不断地把闲置资金定投到符合我们策略的方向。

关于两个基金投资组合的二级市场权益部分,尤其是银华天玑-悄悄盈这个权益中枢80%左右的基金投顾组合,我们会更加重视指数型基金的配置,稳定性对于财富管理、风险资产的配置更重要。

在我们布局的方向,短期可能港股方向、硬科技、基础消费会有一定的表现,但总得看下来,可能还是AI和央国企方向更有投资共识;

中长期方向看,港股方面也可能率先迎来拐点,其次是下半年到年底,医药医疗、基础消费也有比较大的概率迎来拐点,而硬科技看起来可能要到年底才会有逐步向拐点靠拢的迹象?

关于配置的策略,结合基金投顾组合的属性,我们会保持中长期投资的布局以及定力,今年行情中以央国企方向为代表的大蓝筹表现比较好,在没深度参与AI的情况下,预计未来半年左右的时间,成长风格多少还会受到一定的压制,这一点我们有清醒的认识,也希望大家能够了解。

以上就是本周的周策略,总结以下几个要点:

1、赛道行业短期继续反弹的概率非常大,但中长期反转可能还需要一点时间;

2、AI和央国企方向在当下市场更受到资金关注,技术性上行趋势明显;

3、港股方向进入到中长期拐点的迹象比较明显,概率加大;

4、市场总体处在中长期底部区域的判断不变,风险资产配置上,对二级权益市场更加乐观;

5、站在这个时刻,基金投顾组合不适合考虑短期风格更占优的AI和央国企方向,会继续重视硬科技、基础消费、医药医疗、港美股中国优秀上市公司等方向的均衡分散配置。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得悄悄盈、年年红基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

4、向上的趋势和主线,逐步浮出水面:2023年2季度策略报告(第1020篇周策略)2023.04.02

5、怎么应对低迷的市场(第1027篇周策略)2023.05.28

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎,指数历史业绩不代表指数或投顾组合未来表现。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#【有奖】自主创新!央企科技50ETF投资机会如何?#$银华新能源新材料A(OTCFUND|005037)$$银华远兴一年持有期债券(OTCFUND|010816)$$银华心怡灵活配置混合C(OTCFUND|014043)$

本文作者可以追加内容哦 !