海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2023.10.24晚间

今日股市3000点保卫战胜利在即,还差一点就站上3000点关口,代表次新指数的深次新更是破天荒的大幅反弹超3%,收复了昨日暴跌的失地,大幅跑赢创业板指。

总体涨停家数开始有所增加,昨晚不少公布三季度的业绩股成了反弹主力军,比如做二氧化硅的凌玮股份、明月镜片等等,这里面凌玮股份大家还是要注意下,这公司远看没啥技术含量,其实质地还是很有竞争力的,属于纳米新材料股,经过充分调整后看能否触底持续反弹。

此前关于凌玮股份剖析链接如下:

稀缺纳米新材料股!多细分领域国内唯一上市标的,已达国际水平,正在加速进口替代中

与此同时消费电子、AI条线个股表现活跃,最近端的跨境电商小龙头三态股份在丝路电商的风口下竟然也20厘米涨停,不得不说还是近端小盘股活跃,尤其是非科创的。

当然近期在我大次新里最耀眼的当属消费电子ODM独角兽华勤技术,作为一个大块头华勤技术三季报扣非利润还能同比大增超30%,这一方面得益于消费电子景气度开始有所回暖,同时服务器、汽车电子等新业务拓展效果显现,使得华勤技术今日高位再度大涨超7%。

此前关于华勤技术剖析链接如下:

全球最大的消费电子ODM厂商!发力汽车电子+服务器等新兴领域,能否乘上AI东风?

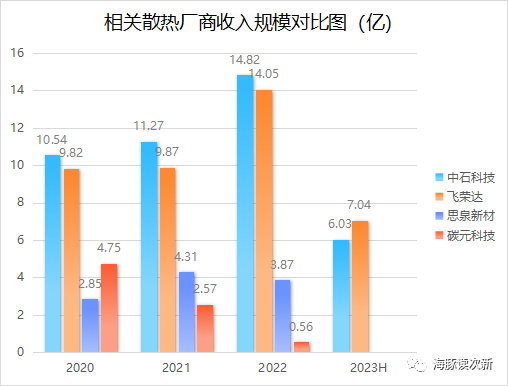

既然消费电子板块风口不断,今日继续给大家剖析一只消费电子新股——思泉新材,今日首日上市盘中一度拉升超30%,换手超76%,可以说人气十足,小米、三星、VIVO均为其客户,当然今日暴涨的华勤技术也是其客户之一,是继中石科技后又一散热材料小龙头,不过相比日渐没落的碳元科技,显然其成长性可期,正在努力追赶老大哥中石科技、飞荣达的步伐,那么其质地究竟如何?且看海豚今日为你深度剖析!

$C思泉(SZ301489)$

人工合成石墨为基础散热材料!未来将不断向5G、汽车电子等领域拓展

在电子设备失效方式中有55%的失效是温度过高引起的,可以说散热性能的高低直接决定了电子产品运行的稳定性和可靠性。未来预计受益于电子超薄化、多功能化的趋势,以及5G、大数据、物联网、汽车电子等的不断发展,我国导热材料市场规模将从2021年的156亿增至2024年的186亿。

电子产品主流散热方式主要有人工合成石墨散热膜、导热凝胶、热管、均热板、散热片、风扇、液冷等几大类。

其中人工合成石墨散热膜作为基础的导热材料具有导热系数高、比热容大、占用空间小、可塑性强等优点,随着电子产品复杂度提升以及散热需求提升,人工合成石墨正逐步向超厚型或多层结构发展,目前以散热模组(人 工合成石墨散热膜、均热板、热管等组件一同组成)为代表的多材料散热解决方案需求正在快速增长。

导热材料国内市占率2.8%,主打人工石墨合成散热产品,主要用于消费电子领域

思泉新材主要专注于热管理材料领域的高导热材料,为国内少数消费电子系统化散热解决方案提供商,与碳元科技、中石科技类似主要用于消费电子领域(中石科技近年来还拓展了通讯电子领域收入占比近15%),截至目前公司已进入了小米、三星、 vivo 等主流智能手机供应链,2021年在国内导热材料市占率为2.8%,略高于碳元科技1.64%的市占率,距离中石科技、飞荣达(收购苏州格优)7%以上的市占率仍有差距。

从产品结构看人工合成石墨散热产品为公司核心产品,收入占比一度超95%,到2022年收入占比也超八成,其中散热片收入占比超六成,上游原料散热膜收入占比在两成左右。

得益于2020年11月公司收购了重庆华碳,公司人工合成石墨散热膜产能已从2020年的240万平方米大幅提升至2021年的500多万平方米,叠加下游客户采购增加,使得2021年公司人工石墨散热产品收入同比大增45%,不过2022年受消费电子不景气影响公司人工合成石墨散热产品收入同比下降15%,但是整体表现好于出现断崖式下跌的碳元科技。

不过从大背景看随着人工合成石墨生产技术的不断成熟,市场竞争日益加剧,公司人工合成石墨散热产品毛利率已从2020年的34.7%逐年下降至2022年的25.8%,与中石科技趋势类似,且毛利率相当,而碳元科技则毛利率下滑更为迅速到2022年毛利率的-24%。

不断推出磁性材料、纳米防护材料等新品

此外与中石科技等同业类似,公司正逐步向磁性材料(纳米晶软磁合金)、纳米防护材料等功能性材料方向拓展,目前收入规模还较低,收入占比均在1%左右。

其中公司的纳米晶软磁合金为软磁材料之一(另一种为软磁铁氧体),为无线充电产品的关键材料,目前市场规模不大,2022年全球规模为2.9亿美元,预计随着无线充电的发展到2028年将达5.34亿美元。

纳米防护膜则主要在电子电气产品防护中起到隔绝、疏水等关键性作用,并可针对不同级别和类型的防水防潮、抗氧化、耐汗液、耐腐蚀、耐霉菌、耐水下电击穿等需求提供不同的定制化解决方案。

总体截至目前公司产品种类正不断丰富,新开发的均热板、热管、 导热垫片、导热凝胶、导热脂、纳米晶软磁合金、纳米防护膜等产品已具量产能力,可广泛用于消费电子、汽车电子、通信基站等

海豚结语:

总体相比飞荣达、中石科技等老大哥,公司产品结构还较为单一,规模还较小,下游应用上仍主打传统的消费电子领域,下游客户里也有华为,不过占比不高,在通讯、工业控制、新能源、汽车电子等领域还未大力拓展。

目前飞荣达已跻身华为5.5G产业链公司,更叠加服务器液冷风口,相比之下思泉虽然在通讯领域也有涉及,但显然不够纯正,不过好在今年业绩预估有小幅回暖,公司预计2023年前三季度同比增长10%-19.35%,短期股价首日溢价较高,但作为非科创近端新股不排除后期经过调整后会像三态股份一样因站上5.5G风口而受到短线资金炒作,但中线布局还是需要耐心等待。

附:相关散热材料个股剖析:

【次新剖析】3C散热材料石墨膜之王——碳元科技

高端!这只新股给“苹果"提供石墨导热材料.....

本文作者可以追加内容哦 !