这是我们的2023年11月份策略报告 ,也是第1048篇周策略报告,分享给大家参考。

上周的市场走得可以说是惊心动魄,指数先抑后扬,周一上证指数一度下探2923.51点,跌幅1.47%,收在2939.29点,创业板指下跌1.69%,收在1864.91点;整个市场的情绪都比较低迷(Wind,2023.10.23)。

但市场也随后迎来一波修复,最终周五上证指数收涨0.99%,收在3017.78点,重新站上3000点,创业板指收涨2.88%,收在1929.91点(Wind,2023.10.27)。

最终全周下来,上证指数收涨1.16%,创业板指收涨1.74%,看起来市场有企稳的迹象(Wind,2023.10.23-2023.10.27)

我们家运气不错,周一例行发车了2份偏股型基金投顾组合,发车了0.3份偏债型基金投顾组合,看起来好像是发在了周内的低点。

不过拉长时间周期看,是不是最低点其实不重要,最重要的是:

此时此刻,你得在场,换个说法,就是当闪电打下来的时候,你得在!

此时此刻,你得在场,换个说法,就是当闪电打下来的时候,你得在!

此时此刻,你得在场,换个说法,就是当闪电打下来的时候,你得在!

正好三遍,重要的事情,就说三遍,对不?

既然已经判断这里大概率是一个中长期的底部区域了,还要纠结于短期的涨跌,总想着规避最低,抓到绝对的拐点,恐怕反而容易捡了芝麻丢了西瓜!

一、两手准备

---不过,对于当下的行情我们要做两手准备,其中一手是乐观的看,市场如果在这里就逐步出清,在年底前后或者近期的某个时刻迎来拐点,这样对于已经重仓的朋友来说,应该是最好的一个局面了。

---但未来是未知的,短期的走势有很多的偶然性,这里还要有一手准备,那就是准备这里可能还有一个情绪上的突然下杀,把浮动筹码击杀出去,甚至打破一部分资金的止损线。

这种情况下,如果出现刚才我们说的极限情绪杀,也是非常正常的。

另外,我们回看历史,2018年10月中下旬见底后,市场依然在2019年1月4日再次回踩了低点,才就此拉开了一轮大的行情。

二、很久没有声音的海外市场、AI板块

复盘的时候,发现最近2个月关于投资海外市场和AI板块的声音很小,倒是抱怨追高了的人不少。

回想上半年尤其是6、7月份的时候,我们多次委婉地表达过,不要追涨杀跌的看法,有多少人能听进去不得而知,但是,这个基本道理还是要说:拒绝追涨杀跌。

抛开一些需要一定的技术含量,需要认真分析和研究的机会不说,仅仅从不同市场之间的比较来看,此时此刻,放弃A股、港股市场,去追寻海外市场的投资机会,可能就是追涨杀跌。

对于海外市场,坦白地说,大家了解多少呢?

对于很多投资者来说,大家都不一定了解它们的经济结构,它们的主要支柱产业,它们最大的风险;

大家唯一了解的可能就是它们这两年表现很好,涨得很好。

而A股和港股,这两年调整的很多。

也许A股和港股还有可能会继续盘整一段时间,也许海外市场未来可以进一步创造新高,但目前为止看,绝大部分普通投资者对于海外市场是没有深入的认知的,追涨式的投资大概率是不够正确。

而对于A股和港股,经过长期的调整之后,在加上本土作战的优势,低位区域潜伏的价值可能很大。

除了市场之间,不同的风格之间也要注意不要追涨杀跌。

2021年上半年追涨新能源、半导体、中证白酒是非常疯狂的举动,后果可能就是后面持续到现在2年多的调整。

现在去追涨什么是危险的我说不太好,但至少现在去杀跌硬科技、医药医疗、港股方向,以及部分基础消费品,我们认为,显然不是那么合适。

至于说,等到绝对的拐点出来,我们再做决策就是。

怎么说呢?A股的历史已经30多年了,虽然不算长,但是历史上已经证明了,理想很丰满,现实很骨感,真正能做到的人太少了,反而是在中长期底部区域做好布局的人,有更大获胜的概率。

当闪电噼下的时候,你必须要在场。

三、策略的定力不要动摇

周六早上我发了个提问:

我们中国大部分人把资产都放在房地产里,一拿就是好多年,中间的涨跌似乎对持有的影响并不大。

很多人只是拿很小一部分资产来配置股市,但是呢,就是拿不住,天天折腾来折腾去。这是为什么呢?

有朋友就回答:因为房子一直涨,股市你懂的。

可是沪深300的底部区域不也是在不断提高的吗?

沪深300月K线,2005.01.31---2023.10.27(同花顺)

从上图中可以看出来,沪深300的底部区域是不断抬高的,从2004年12月31日起始点位1000点计算,截止到2023年10月27日收盘涨幅约2.56倍(Wind,2004.12.31-2023.10.27)。

根据国家统计局的历史数据,2001年全国商品房平均售价约2170元/㎡,2020年售价约9860元/㎡,20年累计涨幅约3.54倍,而且波动率比股市小多了。

明白了吧,其实真正导致大家投资房子热情更高的核心原因,还是房子过去20多年的投资体验更好。

其他的原因,各有优劣,不是核心。未来资本市场的投资价值,需要早点重视起来。

所以,我们的最顶层的战略就是重视资本市场在整个家庭资产的配置价值,从我们种种观察和理解看,包括社保基金、个人养老金、发展指数基金以及基金投顾等,这些中长期居民理财系统的建设,市场本身的基础制度建设,都预示着,资本市场未来的投资价值会越来越大,这是时代的趋势。

更何况,最近2、3年的持续调整,A股已经出现了明显的投资价值,还有调整更久的港股市场。

理一理策略的核心点:

1、战略上重视资本市场的配置价值,这是未来家庭财富的必需品。

2、当下这一刻,结合个人实际情况,考虑提高权益市场的配置上限。

3、投资品种方面,需综合考虑个人的风险承受能力,对于风险承受能力较高的投资者,一篮子指数基金组合,可能会有利于获得更好的投资体验,降低投资的波动率,提高投资的确定性,优秀的主动型基金也可以作为补充考虑,大部分投资者可能并不适合专注于个股投资。

4、投资方向上,现在逆势布局和坚守硬科技、医药医疗、基础消费、港股方向等,或正当其时。

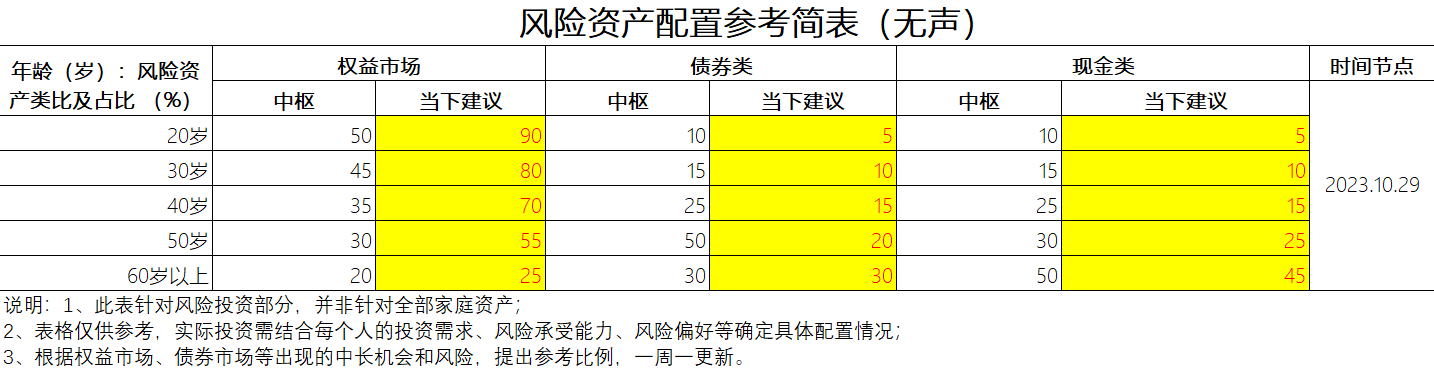

四、主要跟踪和研究的细分行业最新观点(2023.10.29)

以下是持续跟踪和研究的细分方向,以及最新的观点。

1、中证数据。

中证数据静态估值48.07倍,2023年收涨0.14%(中证指数官网,2023.10.27),好家伙,这一年下来,画了个A字,全年涨幅基本没有了。

技术图形上重要的均线已经没有了,9月份没能形成支撑,又回到了年初的起点,实在是没有悲观的必要。

基本面的角度没什么变化,未来AI的发展是确定性的,只是我们还无法判断业绩的拐点会具体在哪里出现,但从目前整个A股和港股市场发展的角度看,AI都是难得的非常确定性增长的细分方向,需要重视起来了。

综合来看,指数短期还会随机漫步,何时能够完成见底回升,最终极有可能会跟随整个市场的走势。

2、中证传媒。

同样是连续的调整,中证传媒表现得就更突出一些,2023年以来依然上涨了16.84%,表现是相当惊艳的。

出色的表现背后是业绩的恢复,再就是最近这几年持续杀跌后带来的估值修复;

中证传媒目前的静态PE是23.83倍(中证指数官网,2023.01.03-2023.10.27),还是比较合理的。

综合来看,短期随机漫步,但基本接近底部区域,中长期看,行业会围绕业绩有所表现,长逻辑上还有潜在的一点,就是未来制度的规范,也有利于遏制传媒行业的一些乱象,提高投资价值。

3、中华半导体芯片。

从技术图形上看,中华半导体芯片在回踩2020年以来的低点位置之后,有企稳的迹象,最近1个月反而逆势上涨2.32%(Wind,2023.09.28-2023.10.27),今年以来下跌1.61%,有提前企稳的迹象;

静态PE45.95倍(中证指数官网,2023.01.03-2023.10.27),结合全球半导体、电子库存周期看,基本上也接近确认周期底部区域。

综合来看,短期经过一定的随机漫步后,修复行情随时有可能展开,长期的投资价值在自主可控逻辑下,会有比较大的期待,需要特别重视。

4、中证军工。

估值方面,静态PE41.99倍,今年以来收跌10.80%(中证指数官网,2023.01.03-2023.10.27)。

技术形态上看,回踩2020年7月以来的低点区域,有暂时企稳的迹象,现在要看底部区域状态下何时跟随大盘反转,还有就是调整的时间上看,还不够充分,可能到年底会比较好一些。

基本面方面,东欧冲突还没结束,中东、印巴冲突又起,全球安全格局凸显国防的重要;国内行业重归稳定,可以有所期待。

总体来说,长线是可以期待的,短期可能还有看整个市场什么时候走出来。

5、中证生科。

中证生科静态PE21.31倍,今年以来下跌了11.64%(中证指数官网,2023.01.03-2023.10.27),近3年年化收益率-16.79%(中证指数官网,2020.10.29-2023.10.27)。

技术层面看,截止到10月27日收盘,已经有2个月连续收红了,形态上有企稳的迹象,是不是就此反转还需要观察(中证生科(930743.CSI)涨跌幅:3.76%,Wind,2023.09.01-2023.09.28;中证生科 (930743.CSI)涨跌幅:1.03%,Wind,2023.10.09-2023.10.27)。

从盘面上观察,最近不少个股走出单日大阳线,底部区域的形态越加明显。

总体上,维持对中证生科短中长期的乐观态度。

6、医疗器械。

医疗器械的静态PE达到了14.64倍,今年以来下跌了17.30%(中证指数官网,2023.01.03-2023.10.27)。

技术图形底部区域的特征非常明显,但短期走势反而是中证生科走势更好一些,更有机会率先走出来,这个还挺意外的。

基本面上,可能情绪冲击更大一些,而那些国产替代、巨大需求、相对市场化等优势,都被无视了。

总的观点跟中证生科一样,维持短中长期的乐观态度。

7、消费红利。

估值方面,静态PE26.73倍,今年以来收跌12.12%(中证指数官网,2023.01.03-2023.10.27)。

整个消费行业的复苏应该比较确定的,但似乎技术图形上需要调整一波才能完成行情的确认?

短期的走势难以预测,特别是在这个中长期的底部区域,不妨多一点定力和耐心。

8、恒生指数。

恒生指数TTM估值8.54倍,处在近10年百分位的5.37%(Wind,2013.11.01-2023.10.27)。

虽然估值再次来到历史底部区域,但这次的点位比2022年10月底的那次调整要高不少,背后的逻辑跑不了业绩的增长。

随着外部关系的进一步缓和和向好,外资对于港股的态度是否会有改变?最近港股方向也将降低“印花税”,其他的机制方面的建设也值得期待。

总的来看,港股方向有可能会迎来短中长期的拐点时刻。

9、恒生科技。

如果说业绩增长对于恒生指数点位形成了一定的支撑,那么表现在恒生科技上就更加明显了。

截止到10月27日收盘后,恒生科技的TTM市盈率是22.05倍,处在2020年7月中旬以来的百分位的0.59%(Wind,2020.07.15-2023.10.27),而点位比2022年10月底的急跌要高不少。

跟恒生指数一样,乐观看待短中长期的投资机会。

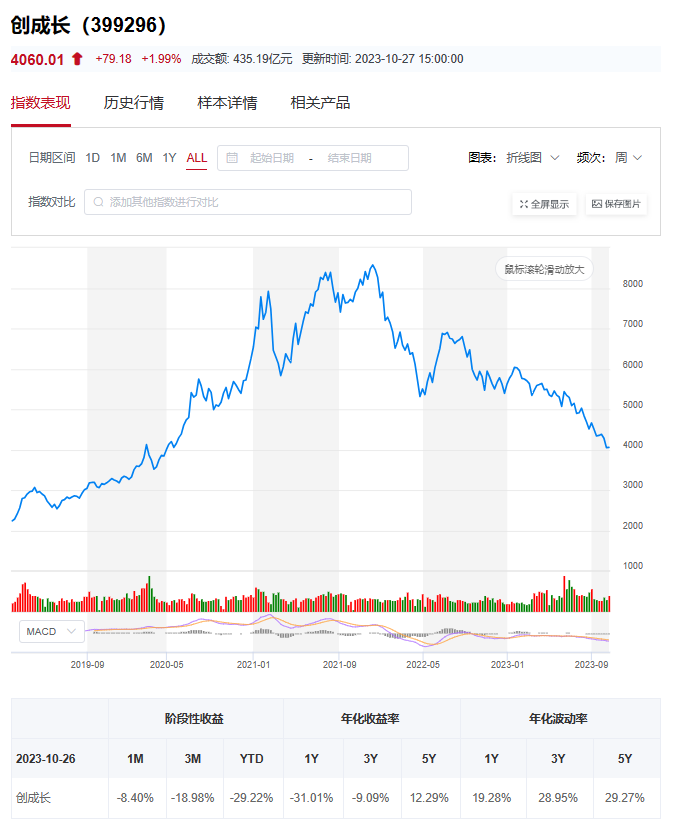

10、创成长。

创成长目前的TTM估值是26.92倍,继续创造2019年以来最低历史百分位(Wind,2013.11.01-2023.10.27),今年以来下跌27.81%(Wind,2023.01.03-2023.10.27),技术上看,短期也许有修复的行情,但中长期看,创成长的调整时长不够,可能还需要一定的时间。

但这个指数的编制上,对于成长和动量因子的考量非常有意思,市场好转之后,非常值得期待。

11、光伏产业。

光伏产业静态估值12.22倍,2023年以来下跌了33.48%(中证指数官网,2023.01.03-2023.10.27)。

从技术图形上看,虽然调整的时间还不太够(大约1年),但力度可是够大的,从最高点下来腰斩有余;

短期看,筹码浮动可能还会带来一些冲击,基本面方面也有担心增速下滑的隐忧,综合来看,可能还是需要时间去检验业绩,去完成筹码的交换,但中长期重视起来也是可以的。

12、中证中药。

中证中药静态估值27.47倍,2023年涨幅也归零了,还下跌了0.66%(中证指数官网,2023.01.03-2023.10.27)。

基本面上看,中医中药产业的发展符合时代发展的需要,总体而言,短中长期保持乐观态度。

13、中证农业。

中证农业今年下跌了16.53%(Wind,2023.01.03-2023.10.27)(2021年、2022年两年收阴)(中证农业(000949.CSI)涨跌幅:-3.11%,Wind,2021.01.04-2021.12.31;中证农业(000949.CSI) 涨跌幅:-17.12%,Wind,2022.01.04-2022.12.30),10月份依然表现低迷,似乎对于消费的预期还不够明朗。

基本面上看,指数的两大组成部分都有乐观的理由,养殖方面,猪肉的价格有见底回升的态势,全行业亏损不可持续;

种业方面,转基因种子商业化落地是趋势,只是时间点不好确认,信息量太少,偶发性比较大。

目前静态PE16.68倍((中证指数官网,2023.10.27)),综合来看,短中期可能比较乐观,长期看还需要确认种业商业化等关键业务的落地。

14、房地产。

技术上看,房地产指数继续下探新低,投资的体验并不是太好。

我们一直提醒要谨慎对待房地产的投资机会,房地产整个产业的出清没那么简单,最起码我们也要看到几个龙头企业债务问题得到解决,才可以得出行业反转的逻辑吧?

不过,从微观观察看,这一轮房地产刚需收缩周期应该是始于2022年的3、4季度,从我接触的朋友看,刚需们可能到今年年底前后会逐步回归市场,毕竟无论是婚房还是升级置换,总不能一直拖着吧?

也许,年底或许是个时间窗口。

15、科创50。

技术看,经过持续27个月的调整,科创50指数创造上市以来的最低点836.64点(Wind,2023.10.23),单纯看图形真的很难看;

静态估值29.64倍,今年以来下跌10.21%(中证指数官网,2023.01.03-2023.10.27)。

那么怎么看科创50呢?

维持我们之前的观点,我们有一个大胆前瞻的推断,这个指数可能基本算是见底了,并可能会展开科创50的上涨行情,可能会波澜壮阔,虽然10月指数表现得并不好。

这个推断是基于我们对于科创50的定位以及成分公司的质量得出来的,这些优质的公司,值得期待。

所以,短中长期,我们对科创50持非常乐观的态度。

16、央企结构调整。

央企结构调整目前静态PE11.27倍(中证指数官网,2023.10.27),最近跟上证指数的走势重合度很高,没有走出独立行情,在短期系统性调整之下,可能很难独善其身。

从主要成分公司的组成以及编制方案看,结构调整的稳定性和向上趋势是有优势的,在市场整体低迷的状态下,可能也更容易受到资金关注。

17、证券公司

10月份的指数调整汇总,证券公司表现还是可以的,今年总体也是表现不错,但我们从技术图形上可以清晰的看到,证券公司的行情总是呈现出一定的脉冲性,而且涨幅越来越小。

应该说,证券公司还是有投资价值的,无论从各个角度看,都不贵,但整个行业板块市值太大了,脉冲性、周期性也太明显,对于这类指数的投资机会,提前潜伏、耐心等待、波段操作,就成了核心要义了,也挺考验人心的。

综合来看,短期可能会有一些机会,中长期应该会跟业绩保持一致。

18、CS新能车

CS新能车依然在为2019---2021年的疯狂行情买单,2023年以来下跌了24.94%,静态PE15.52倍(中证指数官网,2023.01.03-2023.10.27),经过23个月的调整,10月有点短期企稳的迹象,似乎可以看到再次投资的价值了,毕竟这个估值很接近制造业的平均水平了。

从销量和出口数据,以及个人驾驶体验来说,我们对新能源车的预期还是比较乐观的,基本面也反映了这个预期;

现在最大的问题可能就是信心不足,除了对市场的担心之外,大家对外部需求的担忧也若隐若现。

综合来看,短中期走势不定,毕竟盘整的时间上还不够,市场情绪也不好,长期来看,确定性较高。

19、中证白酒

技术上看,中证白酒10月份走出一波急跌,从月K线上看,在60月线附近企稳,能否就此企稳,还需要观察。

从生意的属性来说,这确实是一门好生意,又有品牌壁垒,虽然总盘子在持续萎缩,但品牌集中度在提升,未来也有提价的趋势在,在市场追求确定性的环境下,是有资金认可的。

从市场的投资机会和价值看,我们还是建议逐个季度验证业绩比较稳妥,时代变了,很多事情思考的逻辑也应该有所变化。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎,指数历史业绩不代表指数或投顾组合未来表现。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#沪指重回3000点关口#$银华富裕主题混合A(OTCFUND|180012)$$银华农业产业股票发起式A(OTCFUND|005106)$$银华鑫盛灵活配置混合(LOF)C(OTCFUND|014048)$

本文作者可以追加内容哦 !