展望未来,判断短期将继续会受国内外投融资环境趋冷因素影响,中长期来看,公司继续强化技术能力建设和国内外市场业务拓展,有望逐渐恢复业绩弹性。

在目前的市场环境下,CRO相关公司从7月份开始底部震荡,基本震荡了4个月,不可能这样一直震荡下去,无非是两个结果,不是上,就是下,个人倾向于CRO行业震荡向上,当然也要尊重市场的选择。

主营业务:药物发现、药学研究及临床前研究。

产品类型:临床前CRO业务

产品名称:药物发现,药学研究,临床前研究

1. 公司主营业务:临床前CRO业务(临床前研究 药物发现与药学研究)营业收入占22年营业总收入的100%;

一.财务分析

1.ROE(净资产收益率)=净利润/所有者权益*100%

从图中可以看出,公司的净资产收益率还可以,尤其是最近两年,每年都高于20%。

2.毛利率=(营业收入-营业成本)/营业收入*100%

从图中可以看出,公司的毛利率是比较好的,尤其是最近三年,每年都高于40%。

3.资产负债率=总负债/总资产*100%

从图中可以看出,公司的资产负债率是比较好的,每年都低于32%,债务风险小,经营风险也小。

4.营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入*100%

从图中可以看出,公司的营业收入增长率是比较好的,每年都保持高增长。

总结,从财务指标上可以看出,公司的业绩是比较优秀的,资产负债率和营业收入增长率是最好的,毛利率和净资产收益率略有瑕疵,虽然最近两年在改善,我们重点盯着能否保持最近两年的优秀。对于这样的公司,因为是可以长线参与的公司,所以我们一直说,重点盯着业绩就行。

二.行业优势

目前国内CRO行业整体呈现多、小、散的格局,行业集中度相对较低。在国内医药政策鼓励 由仿制药向创新药发展、国内监管水平向国际接轨,吸引国际医药研发需求转移的大背景下,国内CRO市场规模快速扩大。根据 Frost & Sullivan 数据统计,中国 CRO 市场规模由 2017 年的约 290 亿元人民币增长至 2021 年的约 639 亿元人民币,预计到 2026 年将增长至约 1,878 亿元人民币,2021 年至 2026 年中国 CRO 市场复合增长率达 24.1%,约为全球增长率的两倍。我国医药行业 正处于向自主创新发展的高速增长期,医药研发投入也持续增加。根据 Frost & Sullivan 数据,中国医药研发投入预计将从 2022 年的 327 亿美元增长到 2026 年的 529 亿美元,复合年增长率约 12.8%;全球医药行业研发投入预计由 2022 年的 2,437 亿美元增长到 2026 年的 3,288 亿美元,复合年增长约 7.8%,中国医药研发支出增速超过全球平均增速。未来随着国内对创新药研发的需求加速释放,CRO 行业将迎来持续增长的行业发展黄金机遇。

公司成立于 2004 年,在近二十年的发展过程中不断创新,为客户提供高效、高性价比的生物 医药临床前综合研发服务。公司是国内较早为国际客户提供临床前动物实验的 CRO 公司之一,国内较早提供结构生物学及化学生物学服务的 CRO 公司之一,也是国内较早提供整套同时符合中国 GLP 和美国 GLP 标准的新药临床研究申报的 CRO 公司之一。总体而言,公司在国内临床前 CRO 公 司中收入规模排名较为靠前,并且已经在行业内形成了较强的影响力,报告期内保持着较高的市场地位。

1、国内竞争力较强的临床前一站式综合研发服务 CRO

目前公司已投入使用共计 8.46 万平方米的研发办公场地,正在建设的位于公司南汇园区“药 物发现和药学研究及申报平台的实验室扩建项目”的主体结构已全面封顶,建成后将进一步提升 新药研发服务规模与水平。公司拥有国际先进的仪器设备,以及一批具备国内外制药研发丰富经 验的科研骨干和人才团队,为新药研发工作提供了强大的支持。经过多年发展,公司已经成为国内具有较强市场竞争力的生物医药临床 前综合研发服务 CRO,建立了集化合物合成、化合物活性筛选、结构生物学、药学研究、药效学评价、药代动力学和毒理学安全性评价为一体,符合国际标准的综合服务技术平台。

2、中美双报的 GLP 资质凸显行业稀缺性

GLP 实验室对于药物非临床研究起着关键性作用。子公司美迪西普亚是国内较早参照美国先进经验建设临床前动物实验设施的 CRO 公司之一,获得国际实验动物评估和认可委员会(AAALAC) 认证以及国家药品监督管理局 GLP 证书,并达到美国 FDA 的 GLP 标准。公司具备中美双报的 GLP 资质,并通过了AAALAC 认证,在临床前 CRO 行业中的稀缺性会进一步凸显。2023 年 4 月,公司已通过 NMPA 的 GLP 资质定期复查,同时新增试验项目和南汇园区新增实验设施均通过了 NMPA 的 GLP 认证,由此公司 GLP 服务范围从 8 项增加到 9 项,GLP 实验室面积从 1.1 万平方米增加到 2.9 万平方米。 此外,公司按照国际标准建立了 Provantis GLP Tox 数据采集系统、EMPOWER 数据采集管理系统、Chromeleon 变色龙色谱数据系统、LIMS 系统强化研究过程的规范性和可溯源性,应用 SEND 格式处理数据以确保临床研究申报满足 FDA 要求。美国 FDA 作为全球最为严格和权威的药品审核体系,能够达到 FDA 标准,即意味着该药品可得到世界各国的认可,在创新药的临床前研究中具备境内外同时申报资质及能力是临床前 CRO 公司在新药研发领域的重要竞争优势之一。近年来, 随着公司参与的按照中美双报标准要求的项目不断增加,中美双报项目对收入的贡献稳步上升, 公司中美双报项目的研究经验不断累积,已经成为公司获取创新药客户的竞争优势之一。2022 年, 公司参与研发完成的新药及仿制药项目已有 97 件通过 NMPA 批准进入临床试验,12 件通过美国 FDA、澳大利亚 TGA 的批准进入临床试验。报告期内公司按照中美双报标准要求进行的项目收入为 5.95 亿元,同比增长 46.96%,占公司主营业务收入的 35.90%。

综上,公司作为少数拥有符合国际临床前研究标准的综合性技术服务平台的临床前 CRO 企业之一,将进一步巩固优势地位。

三.公司与可比公司及行业中值比较分析

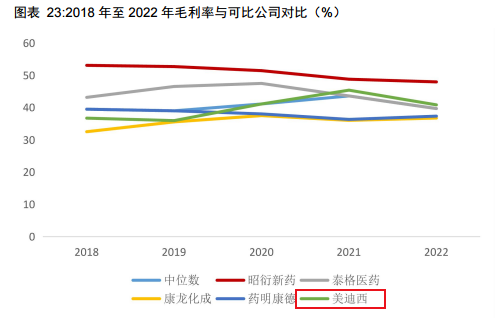

从图中可以看出,公司的毛利率最近五年保持比较好的增长,但是对比昭衍新药还是有点弱。

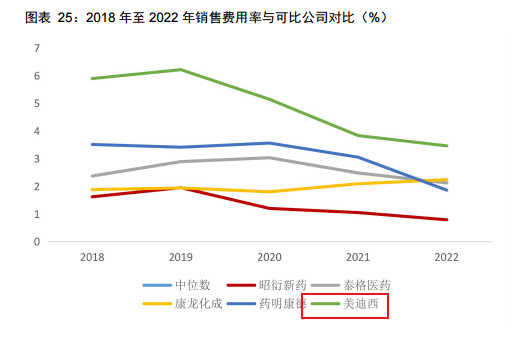

从图中可以看出,最近五年公司的销售费用率是最高的,虽然逐年下降,但是每年都是同行业里最高的,说明公司产品的竞争力有点弱。

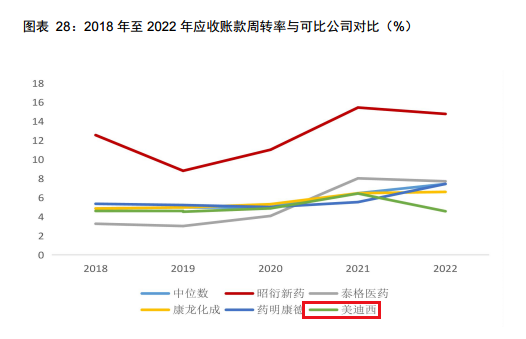

从图中可以看出,公司的应收账款周转率还可以,不是最差的,但是和昭衍新药相比,还是有差距。

总结:为什么重点和昭衍新药比,因为两个公司的产品是最接近的,药明康德和泰格医药是行业领军企业,没法比,不是一个重量级,很明显的看出,公司的产品比昭衍新药弱,这一点要重点注意。选股的时候可以重点参考。

从行业优势上看,公司也是有护城河的,再加上财务分析,公司的业绩也是比较稳定的,最近两年在变的更好,只是受国内外投融资环境趋冷因素影响,增速有些下滑,公司的核心竞争力是有的,一旦消除外围因素的影响,增速会迅速恢复。只是和昭衍新药对比了下,稍微显弱,但是在整个国产CRO企业里,公司还是排在前边的。当然,这些都是基于前期的数据得出的结论,我们重点还是要看未来。

往期好文

《1113专注临床和临床前CRO阶段的昭衍新药603127》

坚持是一种信仰,专注是一种态度

点“赞”及“关注”,希望大家多多评论,这样我们能达到一个交流,写出大家更关心的内容,以此鼓励投资原理继续创作

本文作者可以追加内容哦 !