在目前的市场环境下,CRO相关公司从7月份开始底部震荡,基本震荡了4个月,不可能这样一直震荡下去,无非是两个结果,不是上,就是下,个人倾向于CRO行业震荡向上,当然也要尊重市场的选择。

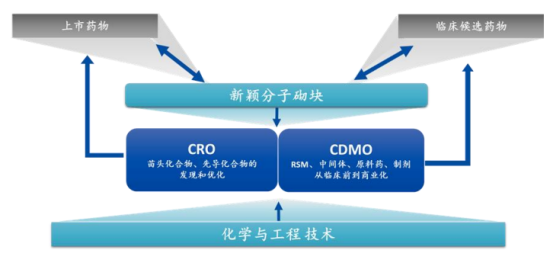

主营业务:药物分子砌块的研发、工艺开发、生产和销售;基于药物分子砌块的药物发现解决方案;基于药物分子砌块的药物开发和生产服务(CDMO)。

产品类型:药物分子砌块

产品名称:药物分子砌块下游关键中间体,原料药,制剂

1. 公司主营业务:药物研发与生产相关业务营业收入占22年营业总收入的97.60%;国外营业收入占22年营业总收入的69.36%

一.财务分析

1.ROE(净资产收益率)=净利润/所有者权益*100%

从图中可以看出,公司的净资产收益率从18年到21年一直高于20%,非常好,但是22年突然降低到12.44%,没有保持住,非常可惜。

2.毛利率=(营业收入-营业成本)/营业收入*100%

从图中可以看出,公司的毛利率是非常好的,每年都高于45%。

3.资产负债率=总负债/总资产*100%

从图中可以看出,公司的资产负债率是非常好的,每年都低于46%,债务风险小,经营风险也小。

4.营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入*100%

从图中可以看出,公司营业收入同比增长率是比较好的,一直保持高于17%的高增长。

总结:从财务指标上可以看出,公司的业绩是非常好的,一直保持高增长,只是公司22年的净资产收益率突然降低不太好,增速突然下滑。因2021年度公司完成对浙江晖石的控股,原持有股权公允价值重新计量产生 2.22 亿元的非经常性损益,故本报告期归属于上市公司股东的净利润下降至 3.14 亿元,同比下降 35.42%,对于这样的公司,没什么好说的,重点盯着业绩就行。

二.行业优势

公司主营业务包括分子砌块的研发、工艺开发、生产和销售;基于分子砌块的药物发现解决方案服务;基于分子砌块的药物开发和生产服务(CDMO)。公司致力于通过研发和生产过程中的化学和低碳技术的创新,帮助合作伙伴提高新药发现及开发效率,全速推进项目上市进程。

结构新颖、多样化分子砌块夯实创新源头

公司核心团队有着丰富的新药研发工作经验,对小分子药物结构的性质和发展趋势有深刻了解。团队通过十几年来 持续、系统地研究和跟踪药物化学的发展趋势,对药物研发领域的最新动向、市场和行业需求有深刻的理解和预判。凭借自身在药物化学、分子模拟和有机合成方面的强大技术优势,设计开发了一个包含20多万种独特新颖的用于化学相关药物研发的药物分子砌块库。以“启迪药物设计、加速新药发现”为目的,通过以市场和科学驱动的设计策略确保产品 的新颖性、多样性和有效性,使其设计、供应的分子砌块能够帮助药物化学家在实际研发中改善药物理化性质、活性和 选择性,以及生物安全性等条件,极大提高苗头化合物和先导化合物的发现和优化效率。

在分子砌块业务中,公司采取以系列为主的研发模式,系统性构建研发团队对特定结构的合成知识和能力,形成了系列产品合成技术优势,63个化合物系列覆盖小分子药物研发主要领域,可以快速响应客户需求。截至目前,公司已经完成超过 40,000 砌块化合物的自主合成,在三元环、四元环、桥环、螺环、五元脂肪环、六元脂肪环、芳香杂环等领域处于行业领导地位;同时,实时跟踪全球研发热点,快速开发和供应氘代药物分子、PROTAC、ADC 和寡核苷酸等新化 学实体相关的新颖分子砌块。公司运用不对称合成、酶催化反应、光化学和电化学合成技术、氟代反应、C-H 活化和连 续流反应等一系列先进的化学合成技术,开发了具有特殊结构/药效团的饱和环分子骨架、新型芳香杂环分子骨架,进一 步加强库的多样性、新颖性和类药性,帮助药物化学家探索结构-活性关系(SAR)和结构-性质关系(SPR),加速新药研发的效率。

公司具备完善的合成、工艺开发和生产能力,稳定的原料供应管理,可持续供应从克级、公斤级到吨级的分子砌块产品,支持新药研发、开发至商业化需求,为客户项目的推进提供重要保障。

报告期内,公司制剂CDMO业务取得重大进展,全年为 10 个客户(含 1 个国外客户)共 13 个化合物提供了制剂 CDMO 服务,服务类型涵盖小分子创新药临床前及临床各阶段的制剂研究、临床样品生产以及仿制药缓控释制剂开发。 报告期内完成了 1 个 NDA 项目的工艺验证及 III 期临床样品生产,为后续接受各国监管机构核查及商业化生产,奠定良好基础;配合客户完成2个创新药在中国的IND申报及3个创新药在美国的临床 I 期/II 期申报。

在ADC领域,报告期内,研发团队依托公司分子砌块独特资源,推出了近百条的 linker-payload 目录以及近千条的 linker 目录,部分 linker 产品已完成交付,设计并合成了一系列新型 Payload,在研发端进一步提高客户服务能力。工艺 开发团队为国外某跨国制药企业交付了高难度 payload 项目,完成了其关键中间体线性路线 17 步的工艺优化,较原有路线收率翻倍,并实现了一定规模的生产,为后续在ADC 方面的深入合作奠定基础。

总结:从行业优势上看,公司有很好的护城河,也有核心竞争力,再结合财务指标来看,公司的业绩也是非常优秀的,我们一直说,对于优秀的公司,重点盯着业绩就行,只要保持稳定增长就行。也是可以长线参与的,虽然前期经历过大跌,受外围消息的影响,最近一直在震荡,如果感兴趣,可以跟着来回做,短期内直接涨上来也很难,是需要时间慢慢上涨的。

强烈声明

本文仅为默存个人投资记录,文中任何操作或看法,均可能充满默存个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖默存的判断或行为作出买卖决策。切记切记。

往期好文

《1113专注临床和临床前CRO阶段的昭衍新药603127》

坚持是一种信仰,专注是一种态度

点“赞”及“关注”,希望大家多多评论,这样我们能达到一个交流,写出大家更关心的内容,以此鼓励投资原理继续创作

本文作者可以追加内容哦 !