一周市场回顾

市场反弹延续:消费领涨,周期股调整

上周A股整体震荡上行,主要宽基指数中,上证指数上涨0.28%,上证50指数上涨0.04%,沪深300上涨0.71%,中证500上涨1.95%,创业板指上涨4.25%。

行业方面,申万31个一级行业有24个行业录得正收益,具体来看,汽车(6.09%)、食品饮料(5.12%)、有色金属(5.08%)、环保(4.80%)、商贸零售(4.72%)表现靠前;煤炭(-7.24%)、石油石化(-2.60%)、家用电器(-1.41%)、银行(-1.39%)、公用事业(-1.25%)等表现靠后。

海外方面,上周公布的数据显示美国CPI超预期上行,通胀粘性犹存,而零售数据来看,美国2月零售销售数据虽然环比增长,但涨幅低于市场预期。全周美股震荡,欧洲市场涨跌互现,港股市场相对强劲。

一周热点回顾

1-2月经济稳中有升,楼市政策持续松绑

3月18日,国家统计局公布了1-2月的经济数据。具体来看:

工业生产方面,1-2月份,全国规模以上工业增加值同比增长7.0%,比上年12月份加快0.2个百分点。从环比看,2月份规模以上工业增加值比上月增长0.56%。

从消费来看,1-2月份,社会消费品零售总额81307亿元,同比增长5.5%。其中,服务零售额同比增长12.3%,服务消费增长较快。从环比看,2月份社会消费品零售总额比上月增长0.03%。

从投资来看,1-2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%,比上年全年加快1.2个百分点;扣除房地产开发投资,全国固定资产投资同比增长8.9%。分领域看,基础设施投资同比增长6.3%,制造业投资增长9.4%,房地产开发投资下降9.0%。地产仍为主要拖累项。

综合1-2月经济数据看,房地产市场目前面临调整转型,政策仍在持续发力中。上周杭州市发布《关于进一步优化房地产市场调控措施的通知》,优化二手住房限购政策,在本市范围内购买二手住房,不再审核购房人资格。同时明确优化增值税征免年限,本市范围内个人出售住房的增值税征免年限统一调整为2年。尽管去年高基数效应或导致3月房地产销售同比增速承压,但随着出台政策的核心城市政策效果进一步显现,房地产市场预期和信心有望逐步修复。

节假日干扰,2月社融和M1增速均低于预期

3月15日央行发布了2月金融数据。

数据显示,2月末社融存量同比增长9.0%,前值9.5%。2月社融新增1.56万亿元,同比减少1.60万亿元。继1月开门红之后,2月信贷社融环比出现季节性回落,同比较去年也有所少增,这一方面是由于今年2月有春节假期,工作日天数相对少,另一方面是节后部分行业开工节奏偏慢,融资需求阶段性走弱。此外,1月贷款的大幅增长或对相关项目有一定透支,从合计数据来看,今年1-2月贷款新增了6.37万亿元,较去年同比少增3400亿元,整体符合央行“均衡投放、平滑波动”的政策指引。

2月社融大幅低于预期,分项来看,信贷、非标是主要拖累。2月地方债发行速度依然偏慢,主要源于前期国债增发资金集中支出,今年新项目申报暂有放缓。往后看,今年新增专项债额度略有增长,还有1万亿特别国债待发行,预计政府债将在二季度迎来发行高峰,并对社融形成支撑。

企业端仍然保持较高景气。2月企业贷款新增1.57万亿元,同比少增400亿,其中中长期贷款新增12900亿元,同比多增1800亿元。目前企业仍是承接银行信贷供给的主体,高频来看,1-2月工业生产不算弱,国债增发资金拨付和PSL助力“三大工程”可能也会带来相关领域的融资需求。

M1增速重回低位。2月M1同比增长1.2%(前值5.9%),大幅下行主要受春节错位影响,节前企业发放薪酬奖金消耗活期存款影响较大。M2增速为8.7%(前值8.7%),M2-M1增速“剪刀差”走阔到7.5%,但是较去年12月的8.4%仍有明显收窄。

一周资金追踪

上周日均成交额突破万亿,外资重返大幅净流入

市场情绪方面,上周A股市场成交活跃,前四个交易日成交均突破万亿,最后一天略有下降,全周日均成交额为10380.82亿元,较前一周提升4.72%。

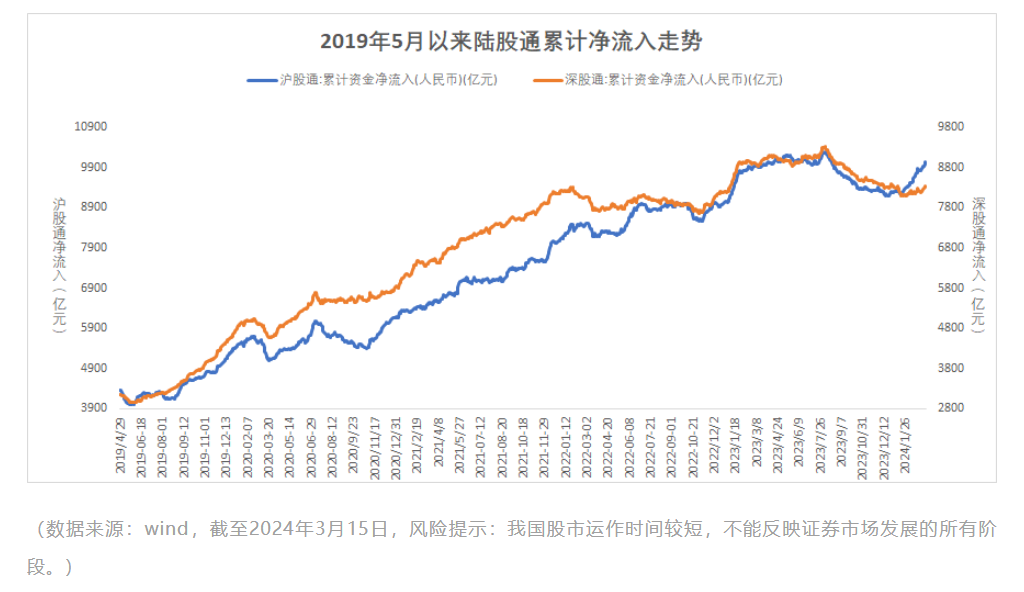

资金方面,上周北向资金(外资)、南向资金均为净流入。具体来看,北向资金(外资)上周净流入328.20亿元,其中沪股通净流入183.14亿,深股通净流入145.06亿。南向赴港资金(内资)净流入213.83亿港元,其中沪市港股通净流入136.06亿港元,深市港股通净流入77.77亿港元。

行业方面,外资净流入的板块包括电力设备、食品饮料、汽车、有色金属、家用电器等,其中电力设备的净流入为54.79亿,净流出的板块包括计算机、公用事业、传媒、钢铁、社会服务等,其中计算机的净流出为5.76亿。

市场估值分位数

主要指数估值方面,截至3月15日,沪深300指数PE估值为11.53倍,处于近10年以来21.76%分位,中证800指数PE估值为12.70倍,处于近10年以来20.59%分位;风险溢价而言,沪深300指数与中证800指数近10年来历史分位数分别为88.63%、90.29%,仍具备较好的投资性价比。

$博道嘉泰回报混合(OTCFUND|008208)$

$博道惠泰优选混合C(OTCFUND|016841)$

$博道成长智航股票C(OTCFUND|013642)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !