回看今年一季度,A股深V走势之下有9个行业录得正收益,其中,石油石化、家电、银行、煤炭为主的股息率较高的行业领涨,涨幅在10%-13%之间。(来源:wind,截至2024.3.31。)

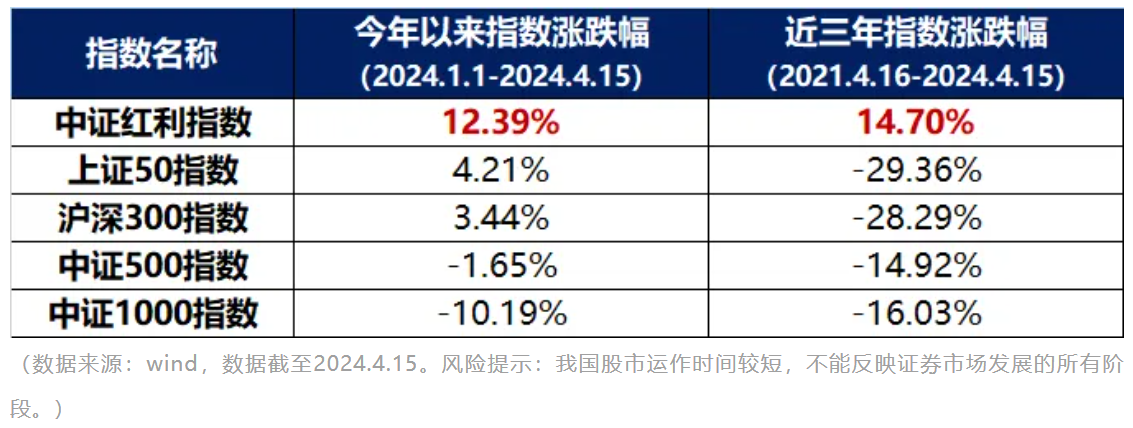

事实上,在过去两年以及今年以来的下跌及震荡市场中,拥有较高股息率的红利资产突出重围,成为A股市场中的“一枝独秀”。截至4月15日,今年以来中证红利指数涨幅高达12.39%,领跑其他主要股指。

随着红利主题的持续演绎,有不少投资者会担心现在红利策略是不是拥挤了?如果上车会不会追高?在车上的应该怎么办?

高市场关注≠高拥挤

高市场关注度不一定等于高拥挤,区别就在于是否存在“真实投资”,即存量的持仓占比和增量的成交热度。

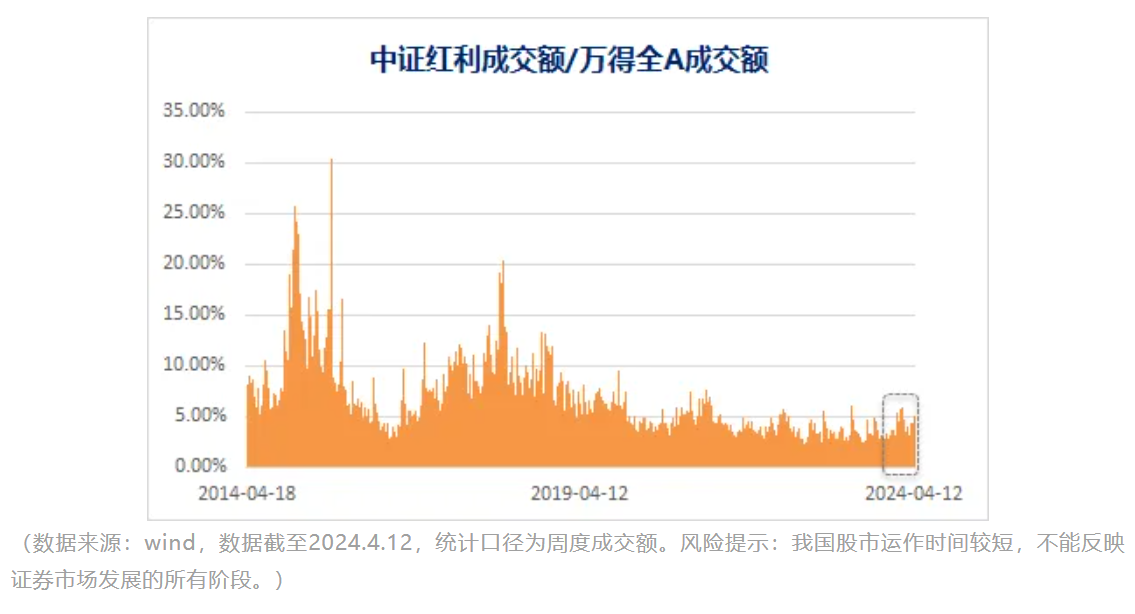

成交热度方面,当前红利指数的成交额占全部A股成交额比重尚不足5%,规模仍然偏小。拉长10年周期看,当前红利指数的交易额在历史上看处于正常偏低水平,拥挤程度并不高。

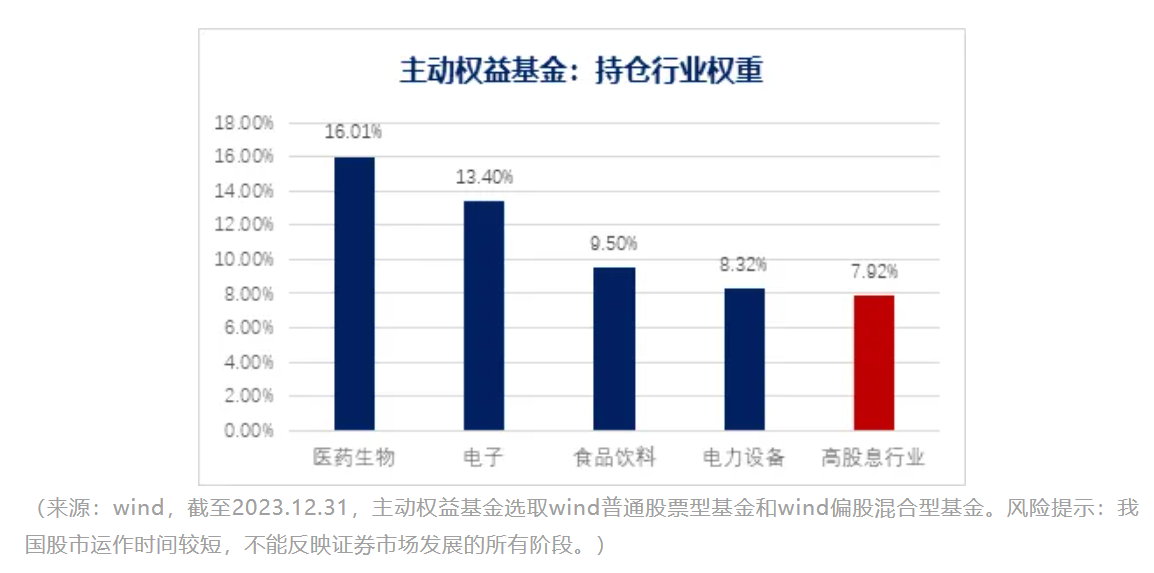

持仓拥挤度方面,如果我们将中证红利指数的前五大行业定义为“高股息行业”,截至2023年4季度末,这五大高股息行业在主动权益基金中的持仓占比分别是:银行(1.54%)、煤炭(1.35%)、交通运输(1.87%)、钢铁(0.53%)、传媒(2.63%)。

整体来看,主动权益基金对于5个高股息行业的重仓比重合计7.92%,低于不少公募“热门选手”,例如医药生物(16.01%)、电子(13.40%)、食品饮料(9.50%)以及电力设备(8.32%)。

可见,相较于主动权益基金历来偏好的医药、电子、消费等行业,公募对于高股息行业的配置水平仍然偏低,持仓并不算拥挤。

股息率水平更能衡量红利资产的投资价值

“股息率”这个指标能更客观表征现在红利资产的投资价值到底几何。

在本轮行情中,随着股价上涨,中证红利指数的股息率并未大幅回落,仍然保持在历史高位。截至2024年4月15日,中证红利指数的股息率为 5.17%,处于近十年的相对高位76.71%。

可能有投资者好奇:为什么2021年以来中证红利指数节节攀升,但是目前的股息率反而比三年前更高?

背后的一个重要原因是,在鼓励分红的政策加持之下,上市公司盈利能力和分红意愿双双提升,拉动了股息率的增长,为红利板块配置提供了更厚的安全垫。

观察中证红利指数的成份股,我们能看到,近年来银行、煤炭行业占比逐渐上升,分别成为第一大权重行业(占比20.03%)和第二大权重行业(占比17.59%)。从申万一级行业来看,煤炭行业平均股息率最高,为6.58%;银行业的股息率次之,为5.20%。这也解释了为何中证红利指数的股息率仍处高位。(来源:wind,截至2024.4.15。)

股债息差大大超出机会值:低利率时代的配置“良方”

最后,再从资产比价的角度看,当前长端利率下行的环境使得高股息资产的投资性价比进一步提升。

以日本为例,华福证券研报显示,自上世纪90年代以来,日本股市在经历经济增速放缓、资产负债表恶化、人口增长拐点后,高股息风格在绝大多数时间内占优。在长端利率长期下行周期内,日本高股息指数长期跑赢东证指数(TOPIX)。

说回A股市场,目前我国长端利率处于下行趋势,十年期国债利率已下探至2.28%,比较优势下,有相对稳定股息收益的红利类资产更符合低利率时期的弹性配置需求。

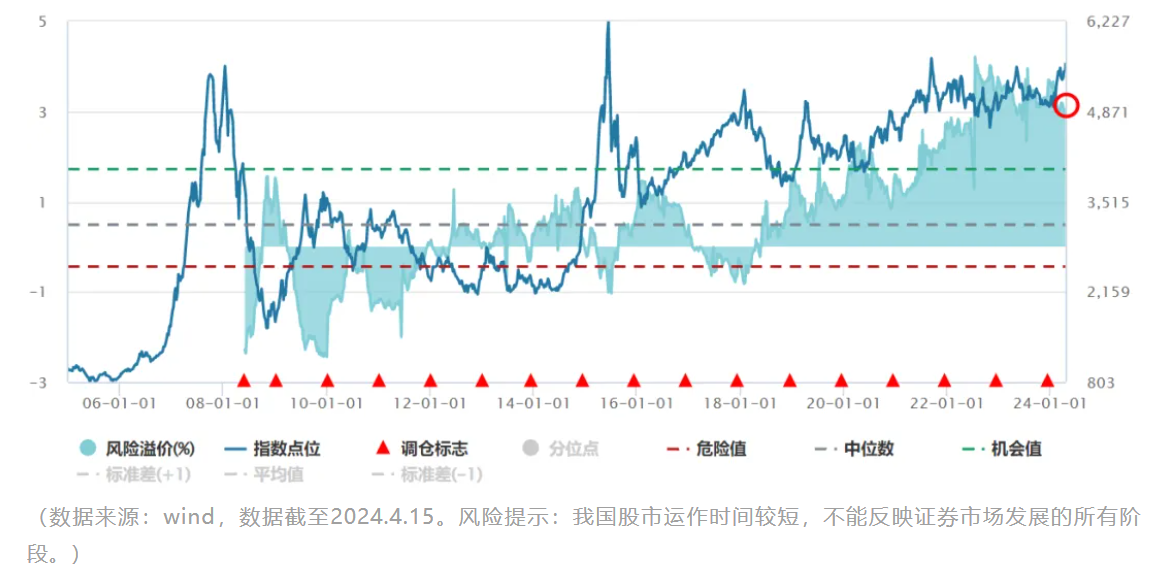

我们用中证红利指数的股息率减去十年期国债利率作为股债利差,这个指标可以用来判断红利资产的性价比。

历史上看,股债息差的机会值为1.72%,意味着当股债息差高于1.72%时,红利指数具备明显的配置价值。截至2024.4.15,当前股债利差为2.89%,处于历史高位90%附近。

作为低利率时代的一剂“良方”,红利资产相对债券资产而言有着更高的性价比,长期视角下也具备显著的投资价值。

文末彩蛋

全民都在谈红利,红利策略是否已经到了泡沫化阶段?通过观察刚刚提到的这些指标,我们发现红利资产仍具备显著的配置价值。

博道基金量化投资总监杨梦也详细解答了这一问题,立即看短视频:

$博道红利智航股票C(OTCFUND|019125)$

$博道红利智航股票A(OTCFUND|019124)$

$博道中证500增强C(OTCFUND|006594)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险评测,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。请在进行投资决策前,务必仔细阅读基金的法律文件(招募说明书、基金合同、基金产品资料概要等),充分考虑自身的风险承受能力。基金有风险,投资须谨慎。定期定额投资并不能规避基金投资所固有的风险,不是替代储蓄的等效理财方式。中证系列指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

本文作者可以追加内容哦 !