截至2024年6月14日,净值约1.0*,分红后继续小幅新高。

上周说这个阶段,不跌就是赚,结果我们没有下跌,而是上涨了一些,盈利主要来自对可转债,而非当下相对热门的高息股资产。

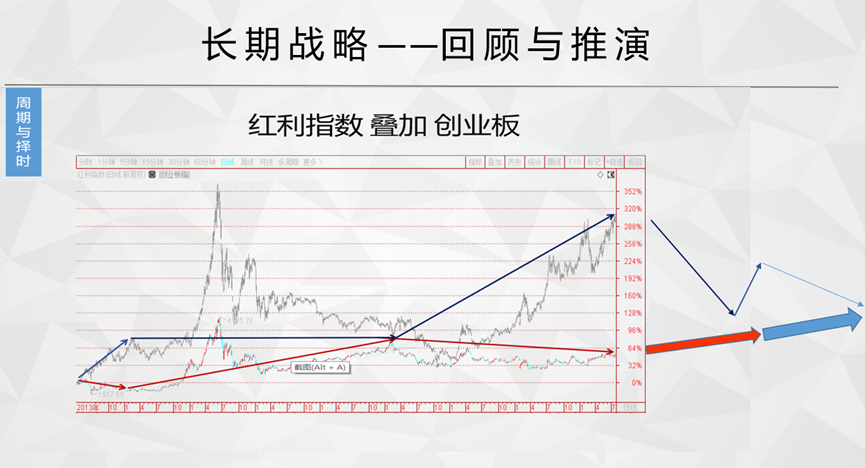

下图是我在2021年赛道风格的巅峰和红利的低谷做出的预判,并且用一个普通人一生一次的私募基金产品去验证了这样的预判。

按常规的逻辑来说,红利风格终于如预期那样成为了当下炙手可热的投资方式,如果我依然维持这个观点,是不是可以收获更多的利益和即时流量?然而从内心来说,我已经做不到了,我从去年下半年开始不断离开红利风格,这样的选择可能又需要另一个三五年去验证。

三年前至暗的红利是糟糕的时刻还是美好的时刻,我想不管当初人们如何模糊,然今天的市场已经给出了答案。

三年后今天的红利是美好的时刻还是糟糕的时刻,也许又和当初一样模糊,其实可以用一些方式得出一些相对性的答案。

那就是我今天想说的,估值的时间维度。

我们常常接触到的估值,往往以空间维度为主,比如一个股票按合理的PE/PB/ROE/股息率等指标分别怎么估值,用这些指标可以得到一个合理价格,相对于现价有多少空间。

在估值的时间维度上,可以这么看,付出某个价格买入一个资产后,来自于这个资产的兑现等额现金流的时间是多久?比如当下买入中国神华、中国海油、中国移动、贵州茅台等,依靠分红回本的时间分别是多久? 这个问题,神华海油约12年,中国移动15年,茅台20年。在这个时间里,资产的变数有多大?

在估值的时间维度上,还可以这么看,同一个资产在不同的价格下,相差多久的时间。比如今天近40港币的中国神华H,相对于三年前15港币的中国神华H,估值上相差了多少年?答案是10年,今天21港币的中国海油,相对于之前10港币的海油,差不多还是10年。

有人可能会说,用时间的维度的差异来看,这几年却是涨了不少,但是回归空间估值,他们依然不贵。诚然空间的估值看上去合理,其实少了对于时间带来的不确定的敬畏。

十年的时间,足够资本市场的很多风格走完一轮牛熊。所以对于此刻红利风格的思考,我们不仅会看合理价格是多少的空间估值,而且会参考时间维度带来的不确定。

振东投资

2024年6月16日

$中国神华(HK|01088)$$中国移动(HK|00941)$$中国海洋石油(HK|00883)$

本文作者可以追加内容哦 !