昨天上午写了篇华康股份:代糖行业的卷王,底下有几位朋友说想看看金禾实业。

那么今天就安排一下!

行业分析已经在华康股份:代糖行业的卷王这篇文章里详细解读过了:

本文就不再重复写行业分析。(没看过的建议去看一遍,方便对比)

直接写金禾实业。

金禾实业

金禾实业01

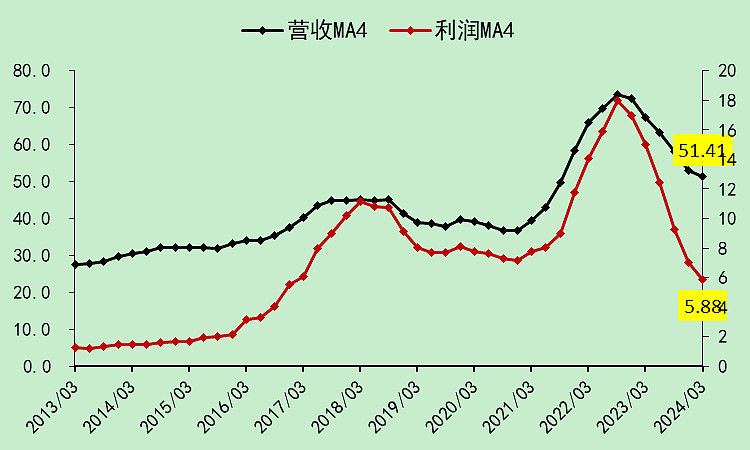

金禾实业在整个A股代糖行业里面是最大的,营收(51.41亿)是行业营收(128.81亿)的40%

利润(5.88亿)是行业利润(13.01亿)的45.2%。

不过金禾的营收从高位掉的比行业更多,因为有几个新上市的代糖公司,拿到了融资开始进来卷了,营收下降幅度较少。

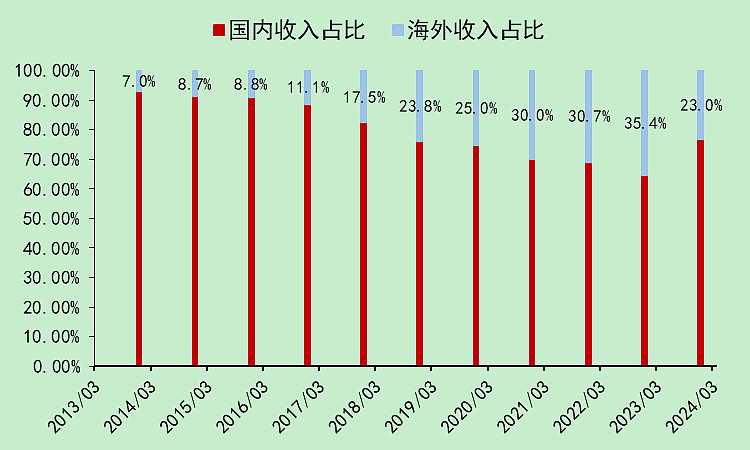

金禾的海外营收占比较行业偏低,尤其是最近一年下降比较多。

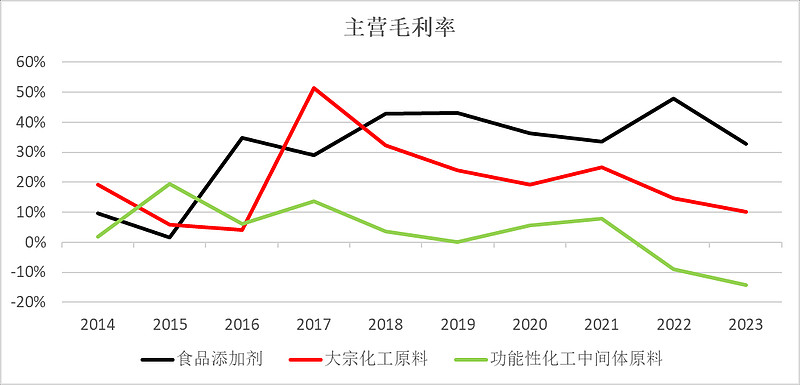

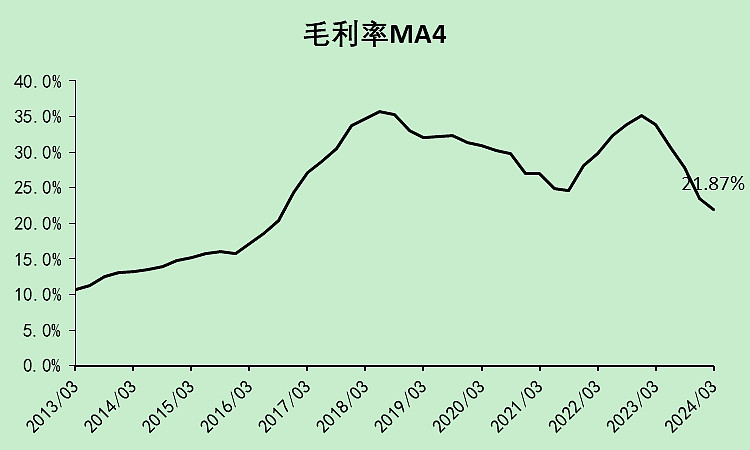

毛利率21.87%,高于行业的20.85%。

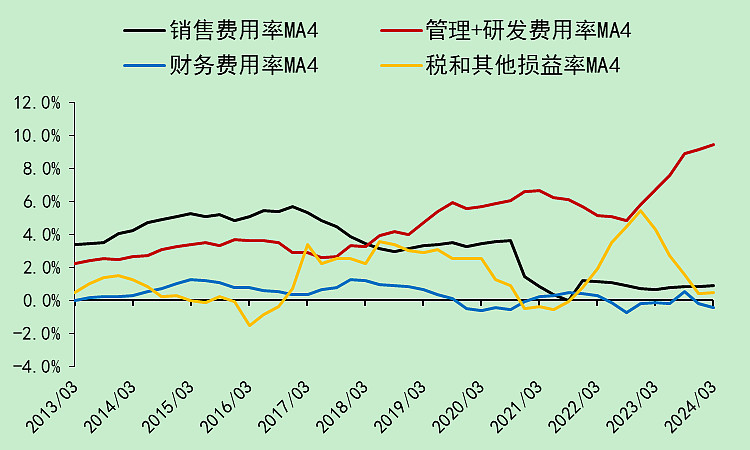

从图中我们可以清晰看到,金禾实业的管理研发费用率大幅上升(低点4.46%到现在9.46%)。

虽然行业也在上升(低点5.78%到现在7.94%),但上升没有这么明显。

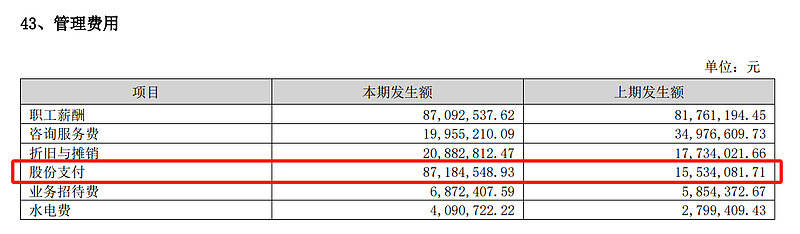

看管理费用明显,原来是做了股权激励。

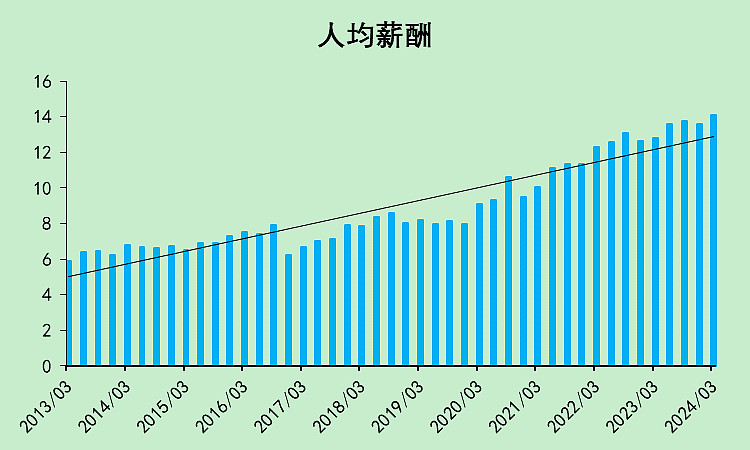

然后我们看到它的人均薪酬高于趋势线。

说明这公司前两年赚了点钱,现在在大力犒劳员工了。

当然,金禾的销售、财务、税和各种损益的费用率都低于行业。

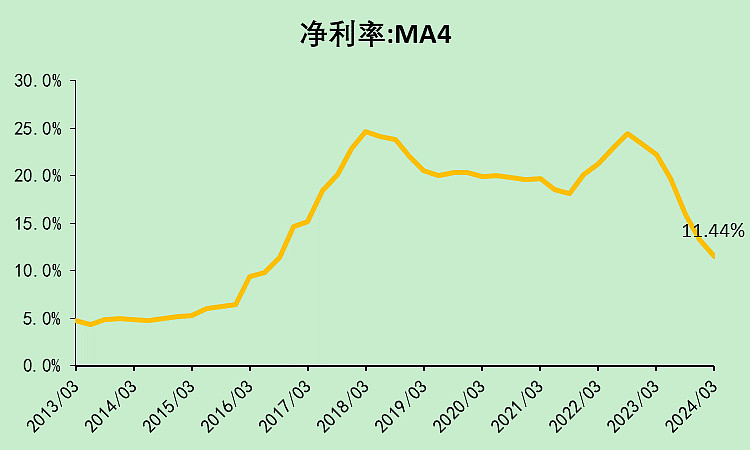

最终我们看到它的净利润率有11.44%,高于行业的10.1%。

金禾实业02

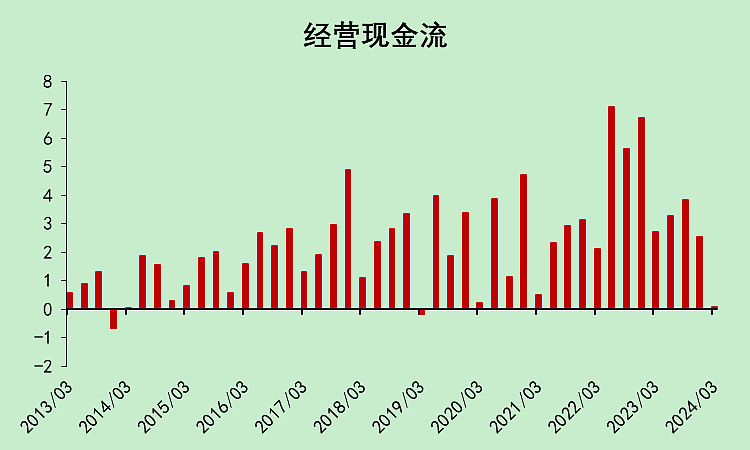

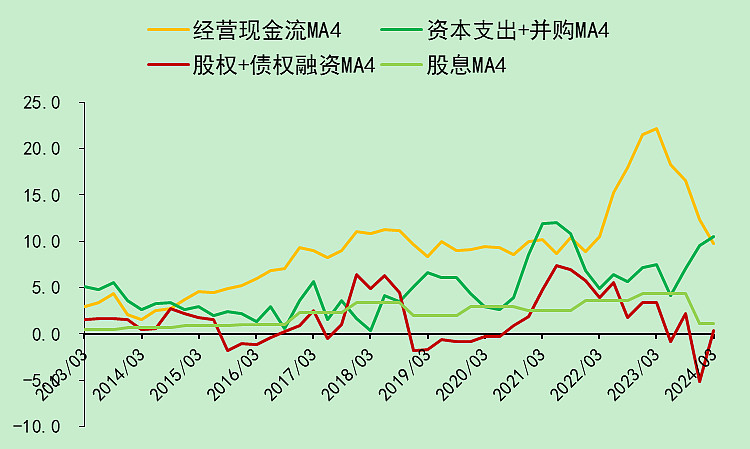

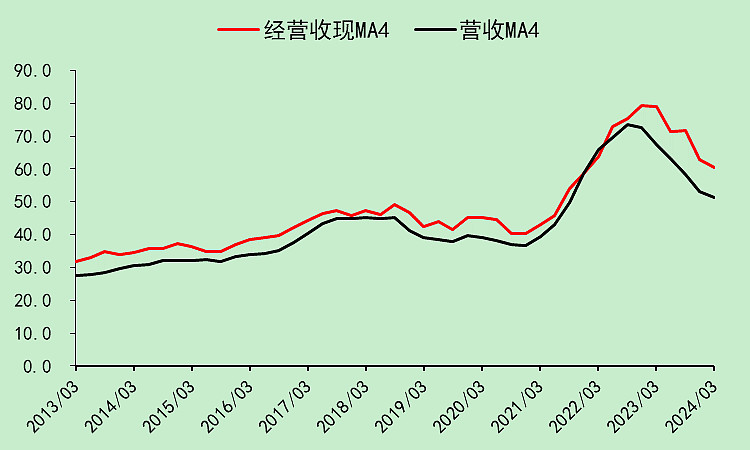

金禾的经营现金流在最近四个季度是明显走弱的,而且比行业弱得多。

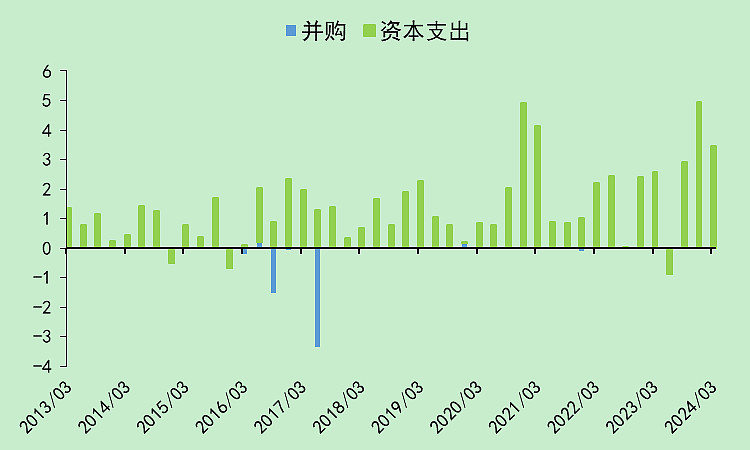

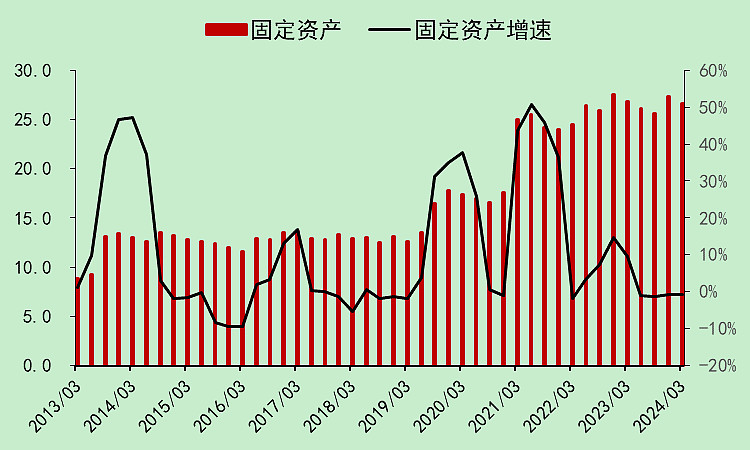

资本支出强度虽然上升,但也不如行业大。(华康 股份这种新股拿到钱后就开始卷了)

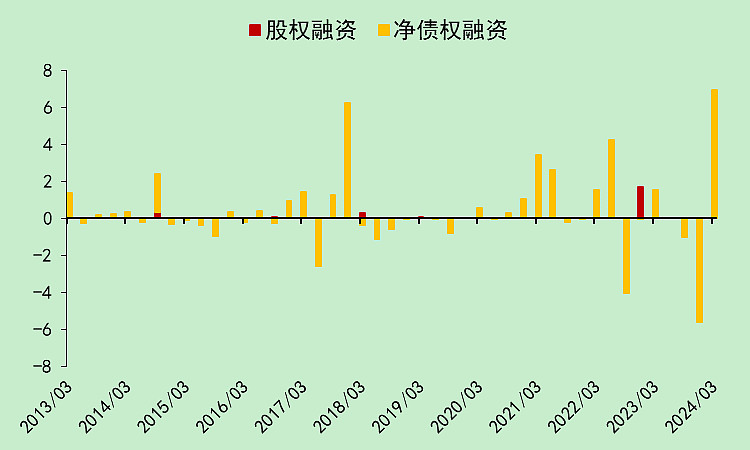

融资相对来说比较少,借来的很快就还掉了。

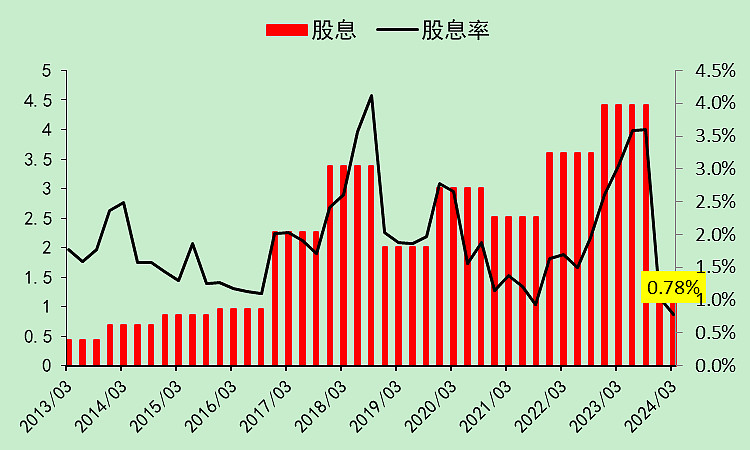

经营少赚了,资本支出大,不愿意融资,所以分红少了很多,现在股息率只剩下0.78%了。

所以金禾你为什么要给员工发股权激励,怎么不给股东多发点?

把这四项放一起就是这样的,经营只够覆盖资本支出,融资少了就没钱分红了。

金禾实业03

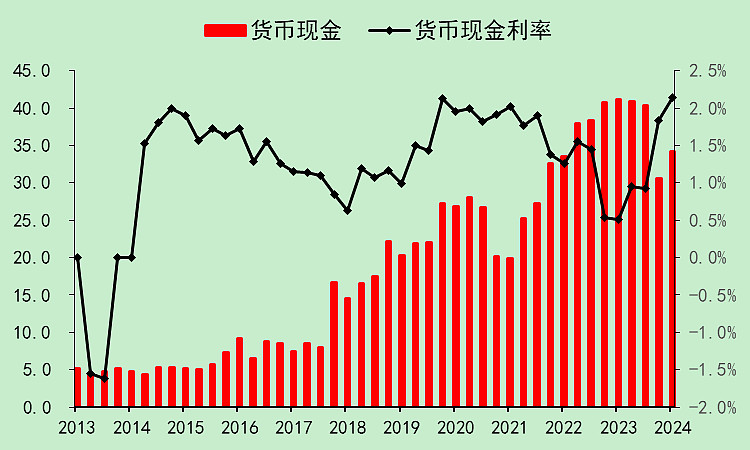

货币资金34亿,存款利率2.14%。

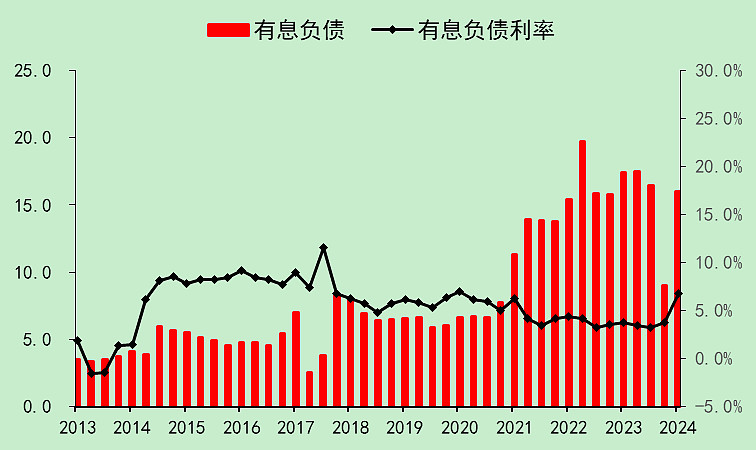

有息负债16亿,贷款利率的算法可能受到它频繁存款贷款的影响,有点失真,预计实际不到4%。

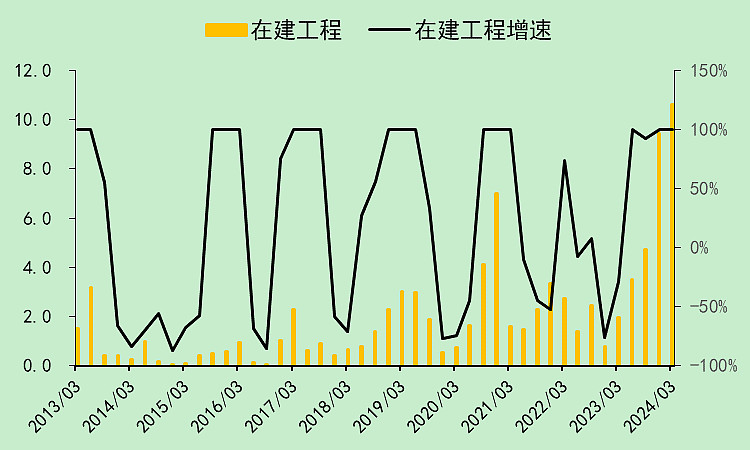

资本支出目前都处于在建工程阶段。

还没有转化为固定资产(产能)。

我在行业分析中说了,这个行业现在太卷了,每家都有大量的在建工程等待转固。

所以现在扩张出来,利润率会下降。

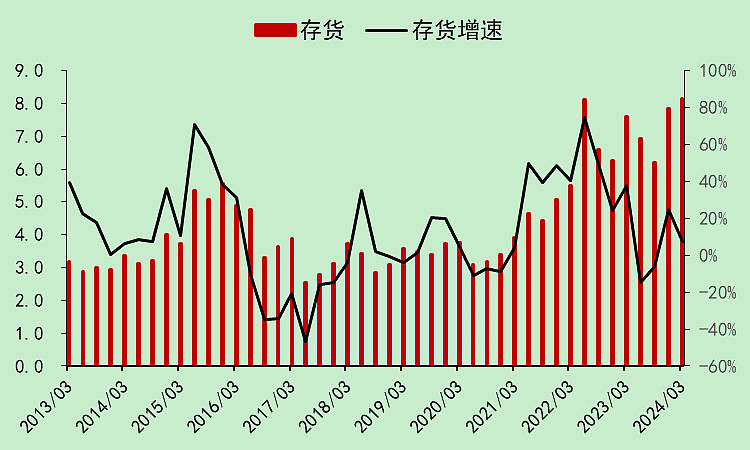

金禾实业的存货(8.16亿)想对行业(29.3亿)来说,是偏低的。因为营收占了4成。

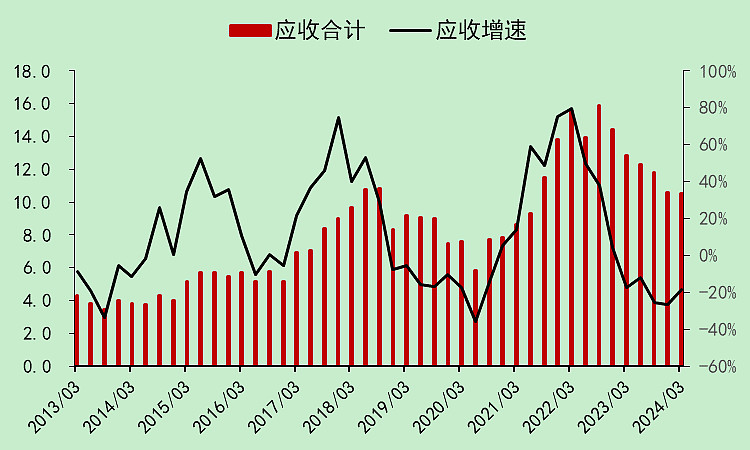

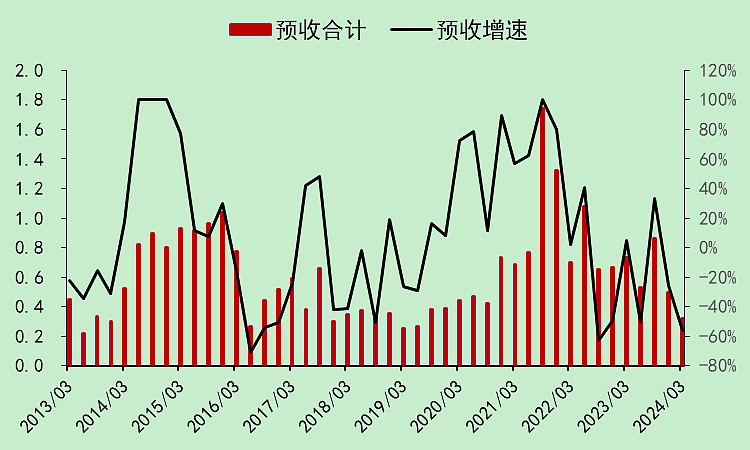

金禾的应收下降,行业的应收稳定。

但预收也在下降,行业的预收也是下降的。

另外应付和预付的趋势都差不多。

金禾实业04

金禾的经营收现能力没问题,只是下降比行业快,这点在营收里已经解释过了。

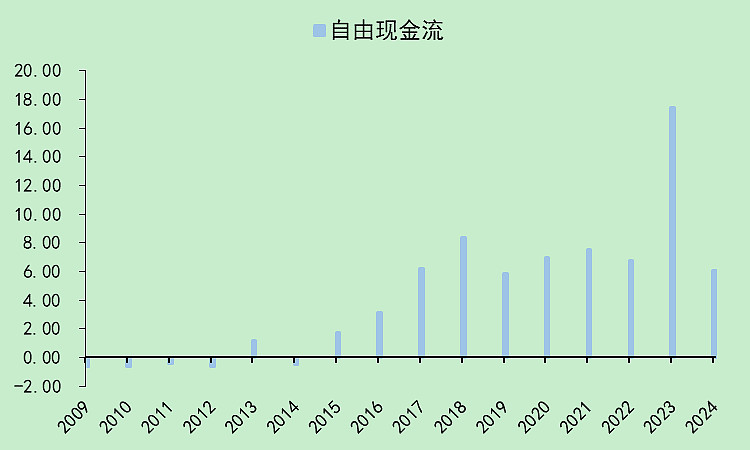

自由现金流把上升的部分全都跌回来了,股价好像也是。

金禾实业05

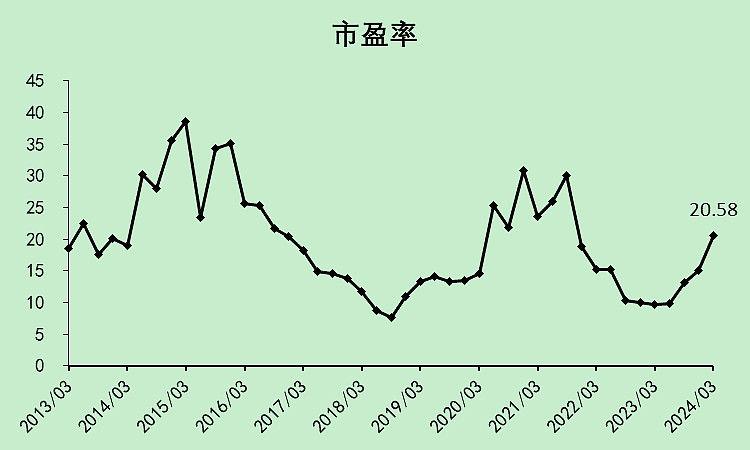

市盈率20.58倍,低于行业的26.19倍。

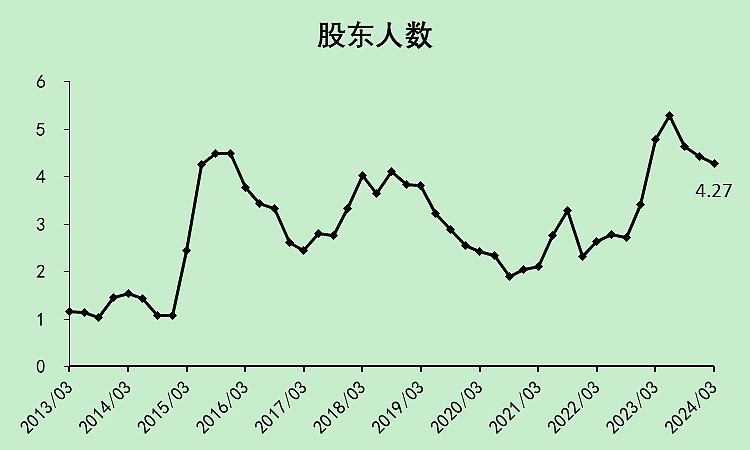

股东人数高位连续回落了三个季度,但还是比较高。

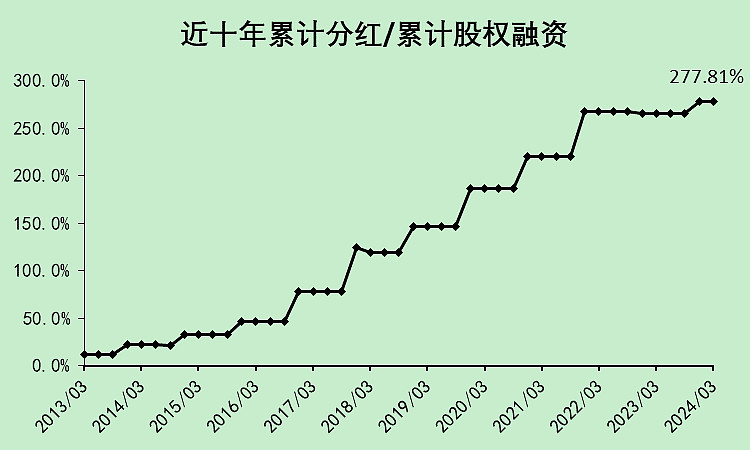

历史分红融资比值较高,说明注重股东回报。(除了最近一年)

金禾实业06

金禾实业就是整个行业里的老大哥,也像是现实中公司部门里的老员工。

老了(规模大),经验更足(利润率更高),但卷不过新人(扩张不如新股),还是得卷(跟着扩张)。

有点尴尬的地位。

金禾的扣分点主要在于给员工发的工资太高而且还给股权激励,另外就是整个行业的问题——太卷。

当然,金禾的优点就是利润率偏高(如果不进行股权激励的话会更高),估值想对来说偏低,历史上比较注重股东回报。

$金禾实业(SZ002597)$

评分:50分,综合起来看比较平淡。持有的建议偶尔做做波段,不持有的建议选择其他优质股票。

本文作者可以追加内容哦 !