摘要:

1、7月30日半导体芯片逆市走强, $半导体设备ETF(SZ159516)$ 、 $芯片ETF(SH512760)$ 、 $集成电路ETF(SZ159546)$ 分别收涨1.62%、1.12%和0.58%。当前,在AI浪潮的驱动下,全球半导体设备市场正经历快速增长,中国的芯片产能持续扩张。政策方面,消费品以旧换新补贴或加速AIPC渗透率的提升,从而利好芯片行业。AI已经开始为海外互联网大厂贡献收入,资本开支持续上行,但市场也存在对投入产出比的担忧。

2、通信ETF(515880)7月30日小幅回调,收跌0.72%,展望后市,随着下游持续进行资本开支、GPU放量,光模块的产能扩张也将提速,并兑现业绩,形成投资闭环。截至目前,主要光通信公司业绩预告均已发布,净利润均实现高增长。业绩大增的原因包括产品放量、产品升级迭代(400G向800G切换)、下游客户产能释放等,预期今年下半年业绩将持续兑现。海内外云厂商资本开支持续增长,对光模块需求形成较强支撑。

3、上海市人民政府办公厅发布《关于支持生物医药产业全链条创新发展的若干意见》,关注度较高的创新药支付方面与4月北京政策相符。当前的政策如果能比较好地落地执行的话,积极影响或会随着时间显现的。整个医药政策环境来看,监管依然趋严。创新药出海是医药较为景气的方面,国产新药Licenseout交易金额正快速提升。投资者可以持续关注创新药沪深港ETF(517110)。

正文:

7月30日大盘低开后全天水下震荡,微盘股连涨4日,沪指则刷新阶段低点,全天超3300股上涨。截至收盘,上证指数跌0.43%报2879.30点,深证成指跌0.54%,创业板指跌0.29%,万得微盘股指数涨1.24%,万得全A跌0.18%,万得A500跌0.62%。A股全天成交6037.2亿元,环比略增。

7月30日半导体芯片逆市走强,半导体设备ETF(159516)、芯片ETF(512760)、集成电路ETF(159546)分别收涨1.62%、1.12%和0.58%。

当前,在AI浪潮的驱动下,全球半导体设备市场正经历快速增长,中国的芯片产能持续扩张。SEMI的数据显示,2024年全球半导体设备总销售额预计将达到创纪录的1090亿美元,同比增长3.4%,2025年进一步增长至1280亿美元,同比增长约17%。SEMI还预估,2024年运往中国大陆的设备出货金额预计将达到350亿美元。

本月早些时候,ASML发布Q2财报,虽然受管制的影响,但中国大陆地区的收入占比仍然维持在第一位,达到光刻营收的49%。这一方面可能源于客户在先进制程禁运风险下的囤货动机,另一方面也说明成熟制程芯片的生产设备需求强劲。SEMI估计中国芯片制造商预计将保持两位数的产能增长,在2024年增长15%,在25年增长14%。(提及具体公司仅为说明行业观点,不构成投资建议)

政策方面,消费品以旧换新补贴或加速AIPC渗透率的提升,从而利好芯片行业。国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,措施包括对个人消费者购买2级及以上能效或水效标准的电脑等8类家电产品给予以旧换新补贴(产品售价的15%)。天风证券认为,在各家电脑厂商推出AIPC之际,消费品以旧换新补贴或将提高消费者换机需求,加速AIPC渗透率的提升。

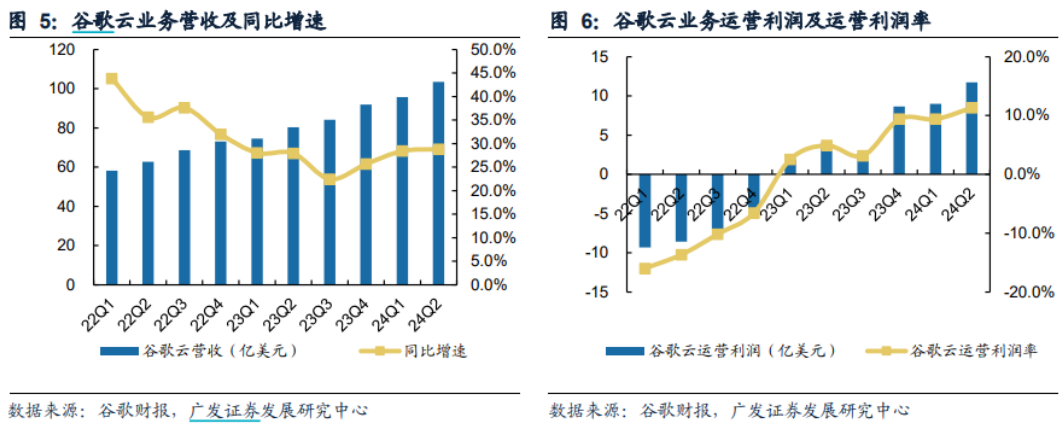

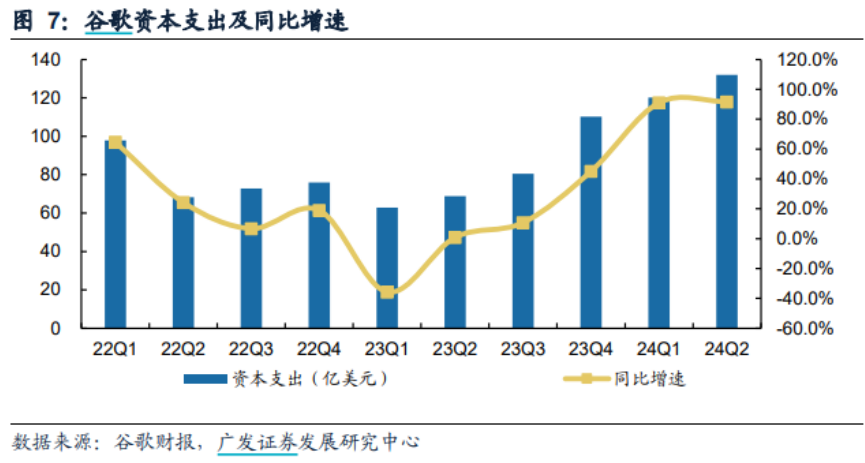

AI已经开始为海外互联网大厂贡献收入,资本开支持续上行,但市场也存在对投入产出比的担忧。以谷歌为例,其Q2财报显示,自研的Gemini大模型已经应用于多款产品中,广告业务也通过AI简化工作流程、增强创意资产制作、提升用户体验。云服务(包括AI基础设施和生成式AI解决方案)增长强劲,营收和运营利润分别同比增加28.8%和196.7%。同时,谷歌在AI领域持续加大投资,Q2的资本开支为132亿美元,同比和环比分别增长91.4%和9.8%。值得注意的是,尽管谷歌业绩表现出色(营收和净利润均超一致预期),但财报发布后股价仍大幅回落8%。

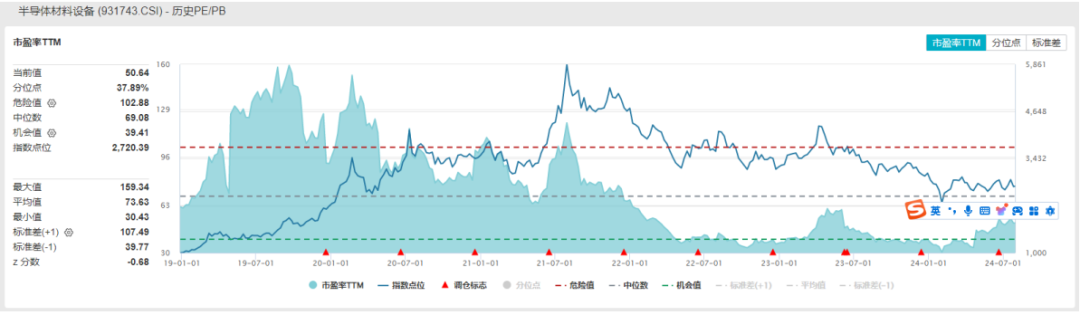

估值方面,当前中证半导体材料设备主题指数、中华交易服务半导体芯片行业指数、中证全指集成电路指数的市盈率(TTM)分别为50.64x、83.52x、117.94x,位于上市以来37.89%、63.14%和69.12%分位。感兴趣的投资者可关注半导体设备ETF(159516)、芯片ETF(512760)、集成电路ETF(159546)未来的投资机会。

来源:wind

通信ETF(515880)7月30日小幅回调,收跌0.72%,展望后市,随着下游持续进行资本开支、GPU放量,光模块的产能扩张也将提速,并兑现业绩,形成投资闭环。

截至目前,主要光通信公司业绩预告均已发布,净利润均实现高增长。中际旭创预计实现净利润21.5-25亿元,同比增长250%-307%;新易盛预计实现净利润8.1-9.5亿元,同比增长181%-229%;天孚通信预计实现净利润6.3-6.8亿元,同比增长167-187%。据国盛证券分析,上述企业业绩大增的原因包括产品放量、产品升级迭代(400G向800G切换)、下游客户产能释放等,并预期今年下半年业绩将持续兑现。

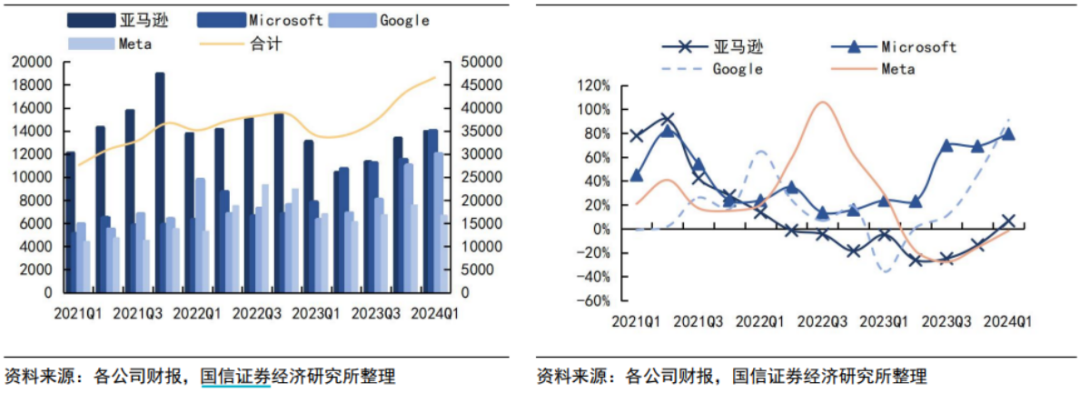

海内外云厂商资本开支持续增长,对光模块需求形成较强支撑。24Q1,海外云厂商(亚马逊、微软、谷歌、Meta)资本开支466.6亿美元,同比和环比分别增长37%和7%。谷歌预计全年资本开支有望达到490亿美元。国内互联网厂商预计25年将较24年大幅增加AI方面的投入。

左:海外云厂商资本开支;右:海外云厂商资本开支YoY

当前,中证全指通信设备指数的市盈率(TTM)为25.7x,位于上市以来11.68%分位,具有较强的安全边际。感兴趣的投资者可关注通信ETF(515880)未来的投资机会。

7月30日下午,上海市人民政府办公厅发布《关于支持生物医药产业全链条创新发展的若干意见》。关注度较高的创新药支付方面与4月北京政策相符,包含临床伦理审查压缩到3周内,临床审批压缩在30日,医保品种30日内“应配尽配”,DRG/DIP单独成组等。但目前市场信心缺失,《意见》出来后创新药表现平平,医药跌到现在这样,反腐和集采的影响较大,《意见》不太可能直接让板块反转。但不代表支持产业的政策没有意义,当前的政策如果能比较好地落地执行的话,积极影响或会随着时间显现的。

回到政策内容,对部分前沿技术的支持是和4月北京政策相比提升幅度最大的部分,文件重点提出了对于【细胞基因治疗,mRNA】等前沿技术大力支持,对于该类品种的一期/确证性临床,在1000W,2000W已有支持的基础上,再择优给予最高1500W,3000W支持,每单位累计不超过1亿。

北京于今年4月印发的《北京市支持创新医药高质量发展若干措施(2024年)》则将药品临床试验审批时间进一步压缩,且符合条件的新药新技术费用“不计入DRG病组支付标准,单独支付”。广东珠海、广州也于近日陆续发文支持创新药高质量发展。7月5日,国务院常务会议也审议通过了《全链条支持创新药发展实施方案》。

整个医药政策环境来看,监管依然趋严。上周六集采曝出史上金额最大违约案例,在全国性药品集采全面开展以来,已经发生多次违约性事件,但是相关处理措施大多是取消一定时期内的集采申报资格或者列入失信名单。本次约2.66亿的巨大退款赔偿,还是首次。

创新药出海是医药较为景气的方面,随着国内新药创制水平的不断提升,国产创新药的国际认可度稳步上升,国产创新药Licenseout金额持续攀升。西南证券统计,超过30个Licenseout项目总交易金额超5亿美元,其中超20亿美元的项目包括科伦药业的七个ADC项目(94.7亿美元)、百利天恒的双抗ADC(84亿美元)、康方生物肺癌药AK112(50亿美元)、荣昌生物的胃癌药纬迪西妥单抗(26亿美元)等,国产新药Licenseout交易金额正快速提升。

当前医药板块的估值处于低位,公募基金(剔除医药基金)对医药板块的配置处于低位。随着国内创新药行业从数量逻辑(me-too速度、入组速度等经营指标)向质量逻辑(BIC/FIC等产品指标)转换,有望迎来产品为王的阶段。CXO方面,多肽、ADC、CGT、mRNA等新兴领域蓬勃发展有望提供较大边际需求增量。投资者可以持续关注创新药沪深港ETF(517110)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !