$山西汾酒(SH600809)$#汾酒缘何绩后大跌?酒股能否抄底?#

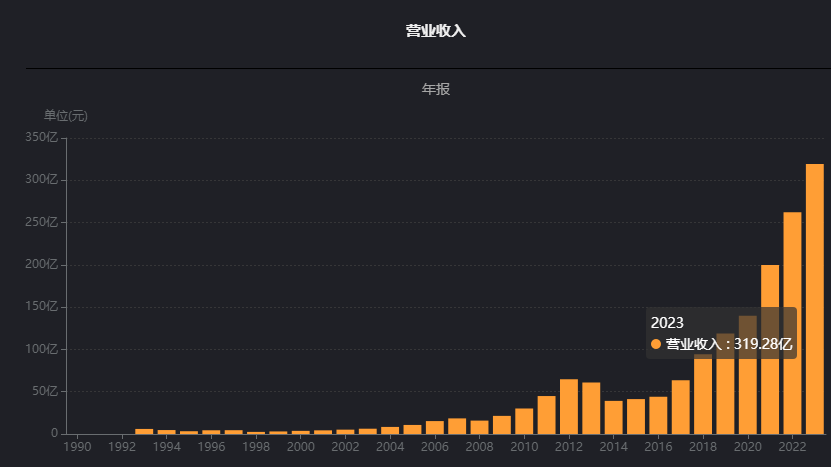

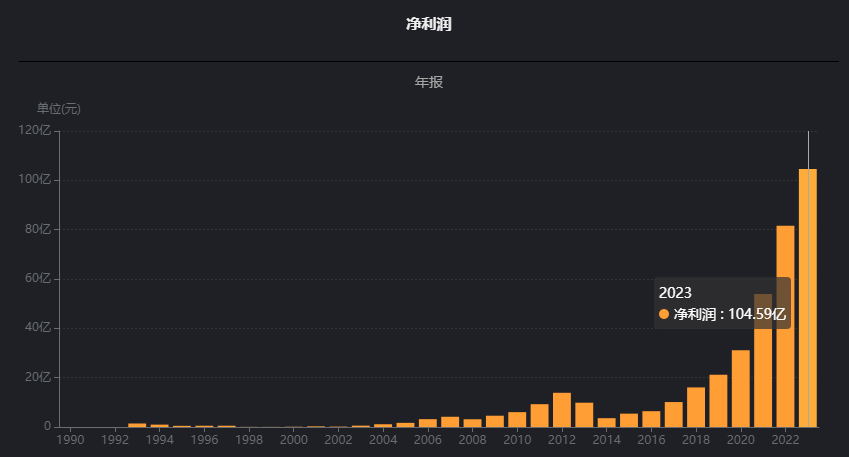

主要指标,最近几年营业收入和净利润都保持高速增长,近10年营业收入年复合增长23%,净利润年复合增长40%,净利润增速远远高于营业收入增长。看了5家白酒企业的年报了,最近3年都是高$速增长,到底发生了什么?疫情三年聚会少了应该减少才对,反而大幅增加?

从我个人的情况来看,最近前几年我确实囤了不少白酒,最近2年不买了,家里囤的太多了,喝不完,实在喝不完。白酒和快消品完全不同,可以长期储存,当大家预期要涨价或者收入增长的时候购买会比较集中,造成销售大增。囤多了喝不了的时候,销售会放缓,甚至负增长。我是相信酒厂可以调节的,很多酒销售出去,确认了收入,但酒不一定消费掉了,很可能压货给了经销商。快消品不同,快消品一般不会增长这么快,因为存储时间短,基本是即买即用。

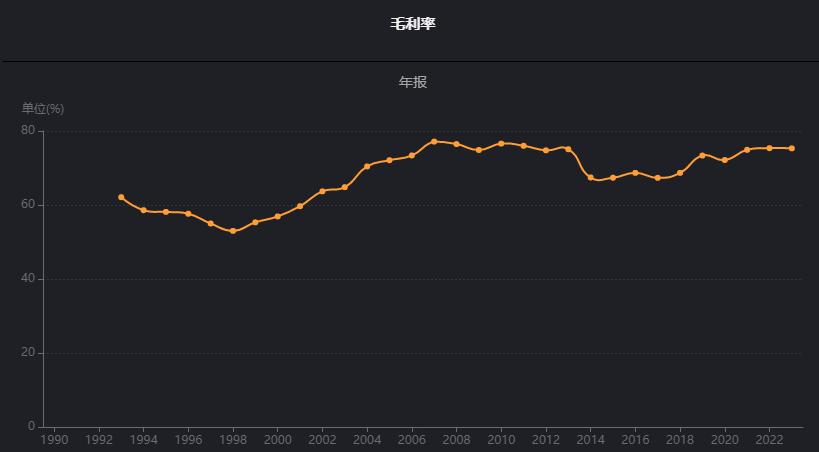

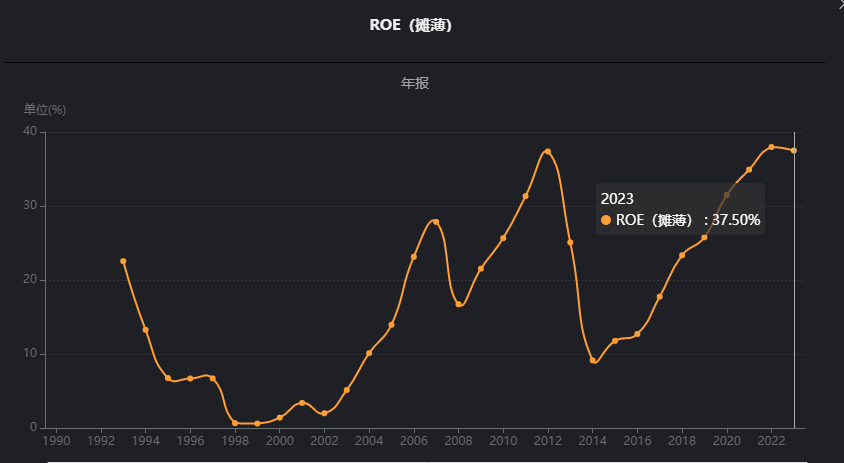

毛利率稳步提升,从不到70%提升到现在75%上下。净利率最近十年大幅提升,从不到10%提升到30%以上,净利率目前已经是历史最高水平。净资产收益率也是大幅提升,从不到10%提升到35%,也是历史最高水平。几乎没有有息负债,研发费用极低,销售费用大幅下降,从2014年接近30%下降到目前10%,终于知道为什么净利率提升这么多了,销售费用大幅降低。

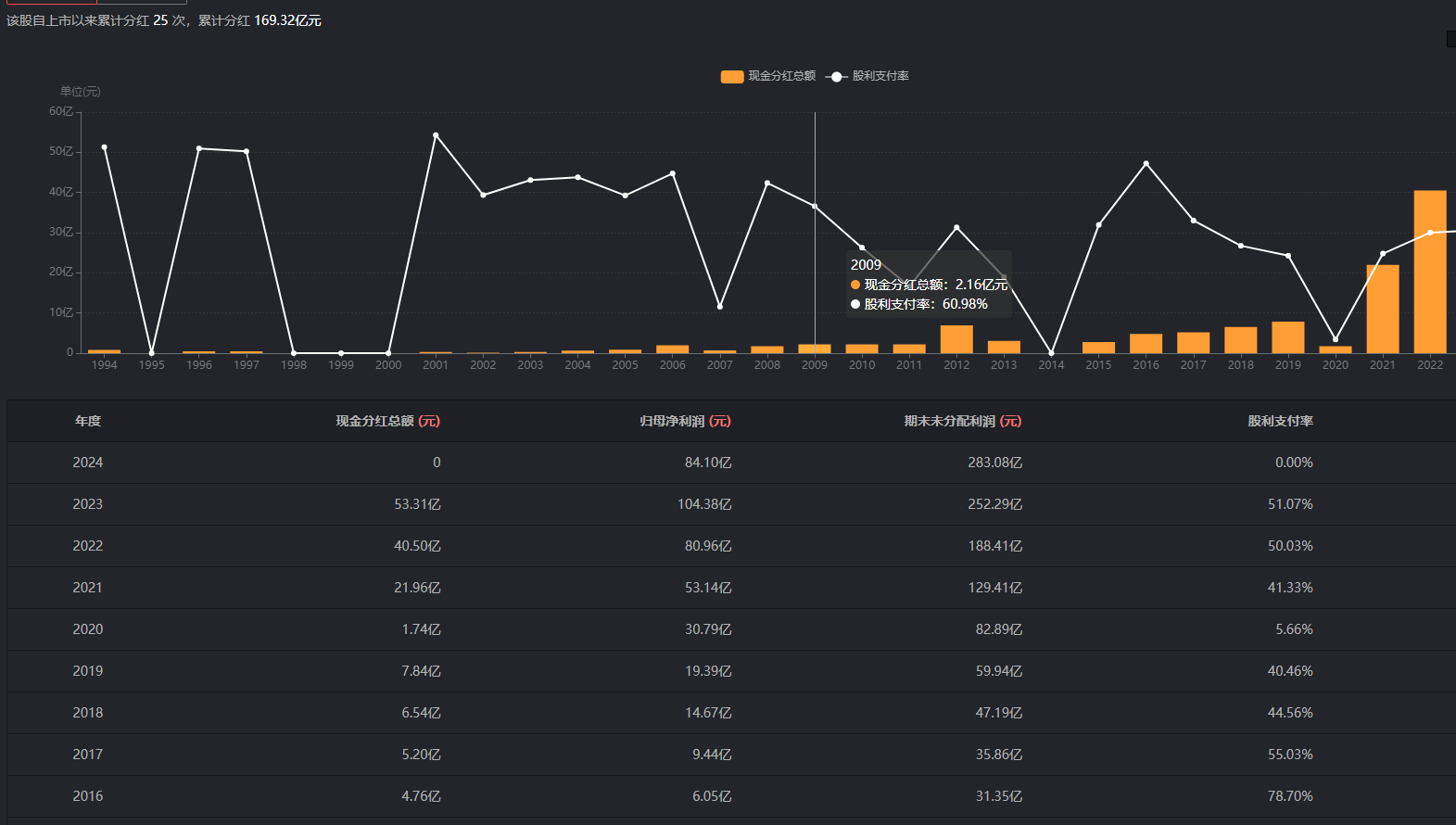

分红,2023年股息率2.3%,分红支付率51%。最近5年平均股息率1%,分红支付率很稳定40%-50%。1996年上市,一共融资两次,融资3.42亿,28年分红169.32亿,还算可以把。

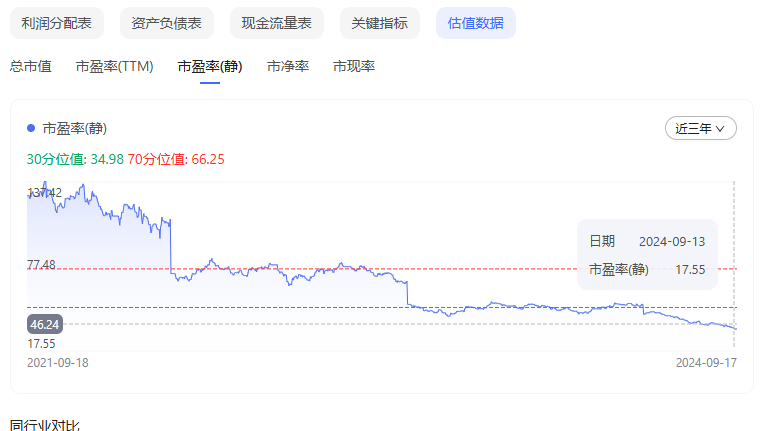

估值,静态市盈率 17倍,动态市盈率11倍,ttm市盈率15倍。2021年市盈率最高200倍,后期随着业绩增长,市盈率一路下跌到现在。目前市盈率水平已经来到2014年时期。这不是汾酒的问题,是行业的问题,其他白酒企业也是如此。林园讲的行业很重要,在大势面前,我觉得茅台也只是一粒沙。

历史收益,2014年9月1日后复权开盘价58元,2024年9月1日开盘价780元,最近10年复合年化收益率30%。1994年上市6块钱左右,30年复合年化收益17.5%左右。

2014年9月1日市值150亿,2024年9月1日市值1800亿,最近10年复合年化收益率28%左右。1994年上市市值20亿,上市30年复合年化收益率16%左右。

最近3年从最高位下跌了一半下来,按前两年价格计算的,收益率会更高。山西汾酒从我个人感觉上看没有五粮液名气大,但是收益率不比五粮液差,最差的是洋河。

收益质量,销售商品提供劳务收到的现金和营业总收入之比基本维持在100%以上。经营活产生的现金流量净额和净利润之比不是非常稳定,前些年基本都在100%以上,忽高忽低。

近10年经营活动产生的现金流量净额为335.21亿,最近10年净利润为333.92亿,净利润含金量99.6%。先款后货的公司收益质量一般都没有问题。

现金流肖像,近些年基本经营为正,投资为负,筹资为负,净现金流不是太好。也就是经营产生的现金流基本可以覆盖筹资和投资流出的现金流。

近10年净利润333.92亿,近10年购置固定资产、无形资产和其他长期资产支付的现金25.6亿,资本开支率7.6%。洋河9%,五粮液6%。

资产负债结构,2023年总资产增加了441-366.9=74.1亿,负债增加了158.2-149.4=8.8亿,股东权益增加了=282.8-217.5=65.3亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),19.26+8.29+12=39.55亿,占总资产的8.9%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、应收款项融资、持有至到期投资、银行理财产品或投资性房地产等),0.5+16+0.94+0.12+0.14=17.7亿,占总资产的4%,非常低。交易性金融资产为结构性存款,本期收回本金导致减少10亿。应收款项融资中的应收票据均为银行承兑汇票,长期股权投资和其他权益工具投资为投资的一些券商和酒类销售公司。泸州老窖也持有券商,这是政治任务吗?

货币资金37.75亿,占总资产的8.5%。利息收入4900万,利率1.3%,不高。应收账款23.11+3641万,非常少,可以忽略不记。存货115.7亿(原材料6.1亿,在产品2.9亿,半成品55亿,库存商品51亿),占总资产的26.2%,库存商品占比不少。

货币资金和交易性金融资产本期大幅减少,其他流动资产大幅增加,其他流动资产一直占比不小。本期174.6亿,占总资产的39.6%。其他流动资产为短期定期存款及利息,其他非流动资产有15亿,都相当于货币资金。

使用权资产8.7亿,占总资产的1.97%,大幅增加。有租赁房屋和机器设备。

报告摘要,

经营范围主要是汾酒、竹叶青酒、杏花村酒及系列酒的生产、销售。公司是清香型白酒国家标准的制订者之一,主要产品汾酒是我国清香型白酒的典型代表,竹叶青酒是著名的保健养生酒,在国内外享誉盛名。

汾酒文化源远流长,酿造历史悠久,清香品质卓越,被誉为“中国白酒产业的奠基者、传承中国白酒文化的火炬手、中国白酒酿造技艺的教科书、见证中国白酒发展历史的活化石”,是“国酒之源,清香之祖,文化之根”,是当之无愧的“中国酒魂”。

销售模式,省内占38%,省外占62%。批发代理销售占93.6%,电商、直销占6.4%。

总结:总体印象,汾酒比想象的要好得多,最近10年由于控制了销售费用,净利率和净资产收益率都是大幅提升,股价也是暴涨,涨幅不比茅台小。现金流没有问题,资产负债结构也很简单,金融资产只占4%,这里面多数还是应收账款融资,非常专注主业。货币资金有些分散,流动性资产和非流动资产为结构性存款和大额存单,也可视为货币资金,占比达到50%左右。存货里面库存商品占比较多,我猜想汾酒为清香型白酒,取酒后应该不用储存那么长时间的原因。

汾酒是清香型白酒国家标准制定者之一,我今年不到40岁,和同学朋友喝酒,不少喜欢喝低度的,都感觉高度酒劲大,难以下咽,喝不多少就醉了。未来增长有可能高于高度酒。

本文作者可以追加内容哦 !