(报告出品方/作者:广发证券,李安飞、罗佳荣)

一、深耕细胞凋亡领域,具备全球竞争力的创新药企

(一) 公司简介

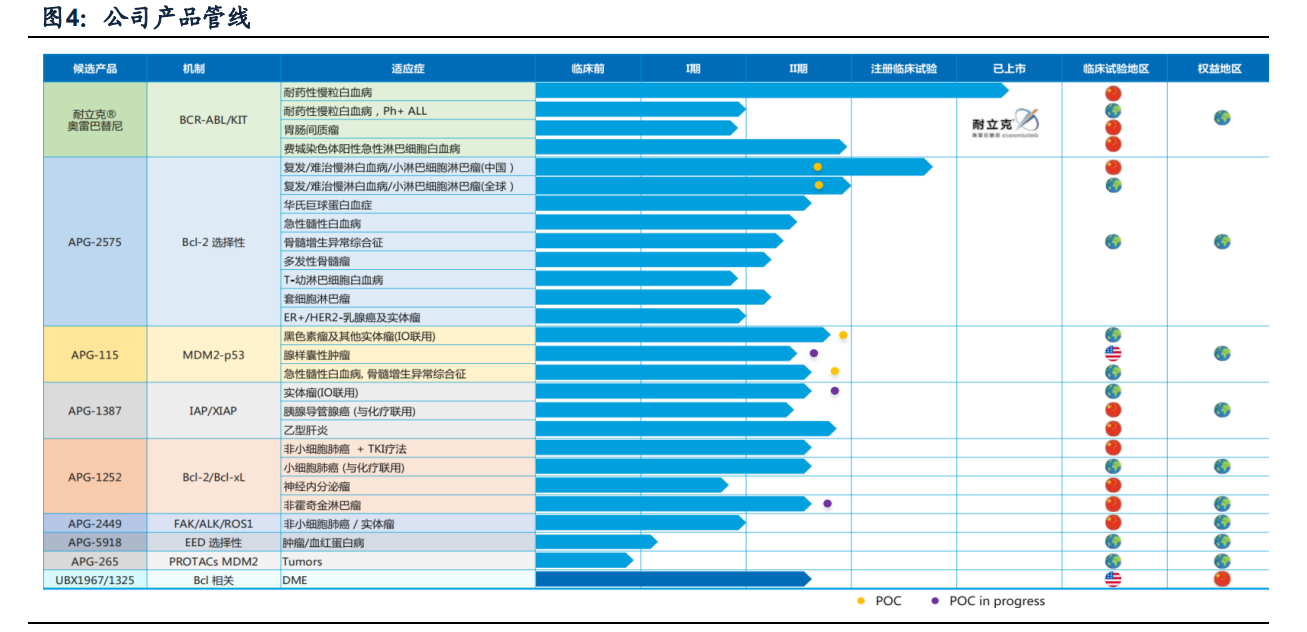

亚盛医药成立于2009年,是一家立足中国、面向全球的生物医药企业,致力于 在肿瘤、乙肝及与衰老相关的疾病等治疗领域开发创新药物。公司拥有自主构建的 蛋白-蛋白相互作用靶向药物设计平台,处于细胞凋亡通路新药研发的全球前沿。9个 1类小分子新药产品管线均已进入临床开发阶段,包括抑制Bcl-2/IAP/MDM2-p53 等 细胞凋亡路径关键蛋白的抑制剂、新一代针对癌症治疗中出现的激酶突变体的抑制 剂等,为全球唯一在细胞凋亡路径关键蛋白领域均有临床开发品种的创新公司。2019 年10月28日,公司在香港联交所主板挂牌上市(06855.HK),2020年正式纳入港股 通。2021年迎来首个产品奥雷巴替尼(商品名:耐立克)在国内上市,核心产品 APG-2575国内注册II期研究已完成首例患者给药,预计明年能申报NDA。

(二)专家型管理团队

公司的创始团队有强大的学术背景,核心管理层均有逾二十年的医药行业从业 经验: 杨大俊博士 曾任中山大学肿瘤防治中心兼职教授及博士生导师;专注肿瘤 学、细胞凋亡机理与新药研发近 30 年,发表论文92篇,拥有14项发明专利。 王少萌博士 密歇根大学医学院终身教授及综合癌症中心联合主任、密歇根州 创新治疗中心主任,曾任《Journal of Medicinal Chemistry》主编;在癌症相关靶 点抑制剂(蛋白-蛋白相互作用,PROTAC技术)领域颇有建树;王、杨博士分别 主攻药物设计、药理学,这种学科互补的组合,大大提高了新药研发的成功率。 翟一帆博士 曾任Human Genome Sciences Inc.(现称GSK)的科学家,拜耳公 司高级研究员,Oncomax、Celladon首席科学官;创办顺健生物医药并担任主席兼 首席执行官。

Raymond Jeffrey KMETZ 逾25年的全球制药和生物技术行业经验,曾负责 Pharmacyclics的商务开发及营销工作,亲自缔造了与强生的重磅管线合作,主导 了BTK抑制剂Imbruvica(伊布替尼)的商业化与生命周期管理战略的制定及实 施,这一重磅产品促使该公司在2015年被 AbbVie以210亿美元收购。

在股权方面,创始人团队和翟博士为一致行动人,截至2022年报日期,持股比 例达24.30%,信达生物于2021年认购股份,股权占比3.07%。

(三)研发进入质变阶段

具备一体化药物发现及产品临床开发能力。在药物发现阶段,公司采用电脑辅 助药物设计(CADD)+结构生物学策略,有助于科学家优化药物的结合亲和力,增 加可结合拟定靶向的药物的选择性,降低引发副作用的风险;在临床阶段,采用生 物标记驱动策略:用二代测序(NGS)等组学技术鉴别试验患者是否发生基因组突变, 采用经验证的蛋白质复合体测定法或动态BH3分析法(测量触发凋亡性细胞死亡的 细胞上限)来筛选药物适用患者。 细胞凋亡全覆盖,新一代TKI拉开商业化序幕。公司从创立伊始就专注于细胞凋 亡领域小分子药物研发,目前已覆盖Bcl-2、IAP、MDM2-P53三大凋亡信号通路。核 心产品APG-2575是高选择性Bcl-2抑制剂,目前仅有艾伯维的Venetoclax一款BcL-2 选择性抑制剂上市,成药性已经充分验证;APG-2575已体现出用药方案及安全性优 势,通过联合用药及差异化适应症布局,有成为重磅药物的潜力。公司同时还开发 了有best-in-class潜力的新一代激酶抑制剂,其中第三代BCR-ABL抑制剂HQP1351 获突破性疗法、优先审评、快速通道等多个资格认定,已于2021年11月在国内上市, 用于解决一二代TKI耐药问题。

孤儿药政策支持。公司四款核心产品已获得15项FDA和1项欧盟孤儿药资格认定, 有助于获得药监局一系列政策支持,包括税收减免、免除新药上市申请费用、协助 研究方案制定、专项研发资助以及上市后可获得市场的 7 年独占权。 全方位专利布局。截至2022年报日期,已授权专利235项,申请专利600+,核 心产品的核心专利最晚约在2040年到期,为产品构建坚实的护城河。

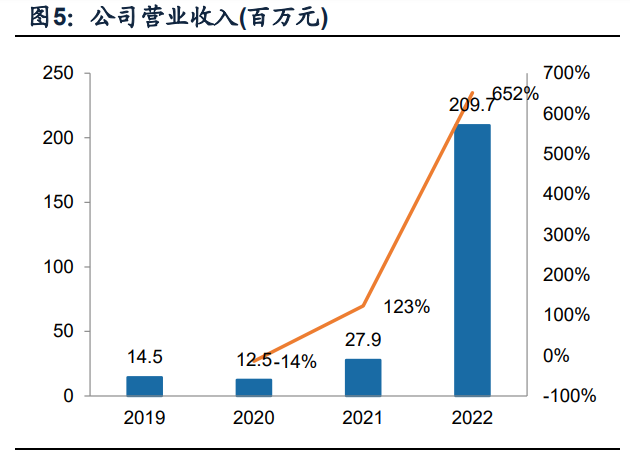

资源聚焦提升运营效率,商业化元年业绩亮眼。2022年为公司的商业化元 年,在疫情承压下,公司营业收入同比增长652%,主要得益于耐立克快速放量 (已累计实现含税销售额1.82亿元)。在费用方面,为支持耐立克的商业化,公司 加强销售团队建设,进一步下沉市场,同时通过有效精简研发和管理人员、减少非 核心管线投入,聚焦核心临床,保持研发和管理费用相对稳定。公司目前在手现金 及现金等价物近15亿元,叠加耐立克纳入医保后进一步放量,将保障后续管线的顺 利推进。

(四)多项 BD 侧面验证公司强大研发能力

凭借二十年如一日的专注,公司已经具备强大的研发能力及颇有潜力的产品管 线,已与国内外多家药企或机构达成深入合作。

(1)与密歇根大学渊源深厚:密歇根大学可以说是亚盛朋友圈的诞生地:杨大俊、 翟一帆均毕业于密歇根州立大学,王少萌、Arul Chinnaiyan(科学顾问委员会成员) 是密歇根大学的教授,郭明(共同创始人之一)、丁克(HQP1351分子候选物发现 人)均在密歇根大学做博士后研究。公司在2010年获得Bcl-2/Bcl-xL、IAP 及MDM2- p53 抑制剂有关的部分专利权,这也成为其细胞凋亡领域管线的基石;公司还向密 歇根大学发行2,167,884 股普通股,巩固双方的长期合作;

(2)与Unity战略合作:Unity是抗衰老治疗药物领域的全球领先者,公司与Unity 订立若干协议,授权Unity在全球开发(不包括大中华区)Bcl-2/Bcl-xL/Mcl-1 抑制剂 非肿瘤适应症,有助于充分开拓BcL-2抑制剂的适应症并快速国际化。于2020年授权 的UBX1325是一款Bcl-xL抑制剂,已于8月公布其治疗糖尿病性黄斑水肿(DME)II 期积极数据,有望破解VEGF生物制剂耐药问题;

(3)与信达生物多领域开创性合作:耐立克上市之际,公司与信达生物达成合作, 双方将按照50:50对共同推广地区利润进行分成,公司将得到3000万美元首付 款,并有资格获得最高1.15亿美元的里程碑付款;同时双方将共同开发APG-2575 与利妥昔单抗、IBI188的联合试验;信达还对公司进行股权投资。此次全方位、深 层次的合作表现两大创新药企打造“大小分子”联合矩阵、共同成长的决心。

二、蛋白-蛋白相互作用(PPI)平台打造公司护城河

(一) PPI 药物存在很高的研发壁垒

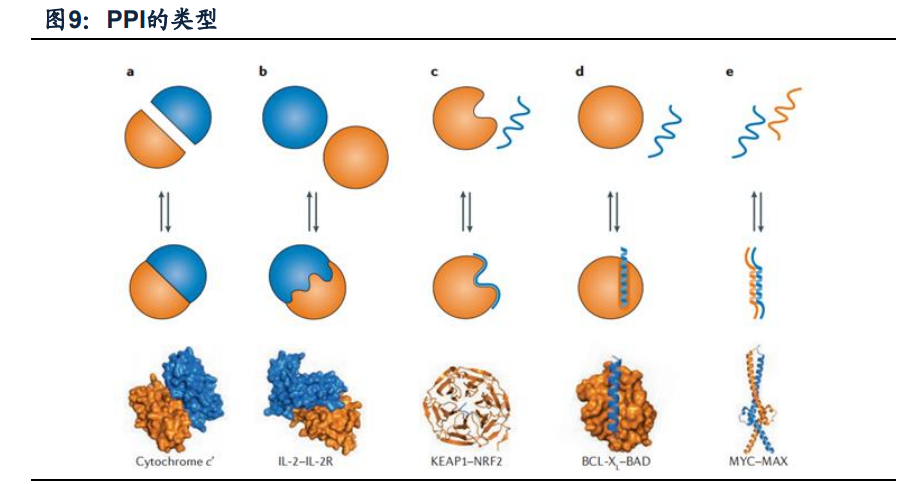

蛋白质是由氨基酸构成的生命基本组成部分,各种生命科学反应的发生都依赖 蛋白与蛋白间的相互作用(PPI)。PPI异常与癌症、感染、神经退行性疾病等人类 疾病发生密切相关,因此PPI成为药物开发的潜在方向。 PPI的分类。人体内PPI可达13~65万种,主要可以分为三大类:球蛋白-球蛋白, 球蛋白-肽段,肽段-肽段,根据相互作用后构象是否改变,还可以进一步划分。从药 物开发角度来说,球蛋白-球蛋白接触面平且宽,难以成靶;肽-肽缺乏可识别位点, 有些肽段在结合时会折叠成一个特定的构象,但是单体本身是无序的,难以模拟。 相比之下,球蛋白-肽段这种类型成药性更高,肽段通过一个/多个次要结构域与球蛋 白表面相互作用,而球蛋白的常见结构基序相同,因此拥有相似次要结构域的PPI成 药策略可能是相似的。

PPI小分子药物的“成药难题”。从药物本身来说:PPI靶点无法被大分子穿透, 小分子成为相关药物开发的唯一可行选择。但是相比关注蛋白-配体相互作用(如酶、 离子通道、膜受体)的传统药物,PPI小分子药物的成药性一度受到挑战:(1)PPI作 用界面(1500–3000 )远大于受体-配体(300–1000 ),而且高度疏水,这加 大了药物的接触难度;(2)PPI作用界面较平且疏水凹槽较少而浅,使小分子药物难以锚定;(3)参与PPI的氨基酸残基连续或非连续地以高亲和力结合,加大小分子化合物 抑制难度;(5)PPI药物缺乏内生小分子配体作参考;(6)PPI药物的分子量(>400 Da) 大于传统小分子药(200-500 Da),难以满足里宾斯基五规则,人体吸收率较差。 Hotspot的发现提高了成药性。热点(Hotspot)是指为PPI贡献主要结合能量的 关键残基,所有热点的面积约为600 ,通常位于PPI界面或附近。可以通过丙氨酸 扫描诱变实验检测热点残基,如果在将残基突变为丙氨酸后结合能差大于2kcal/mol, 则将其标记为热点。因此,小分子药物可以不作用整个交界面而只通过作用于 Hotspot来干扰PPI。

(二) 公司是细胞凋亡领域 PPI 药物开发的全球领导者

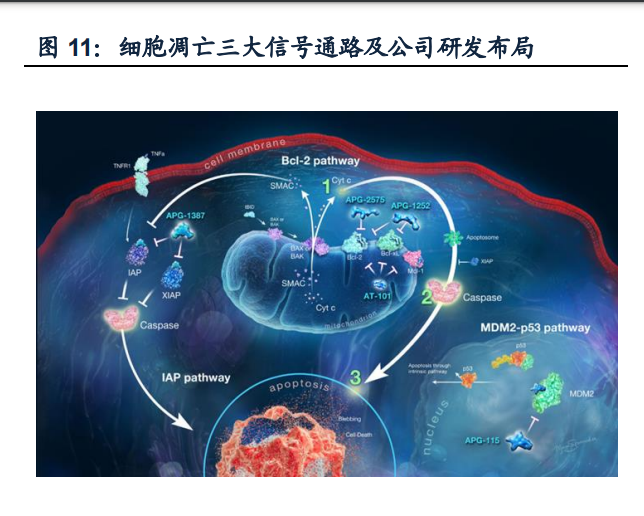

细胞凋亡是指在某些因素的诱导下,由基因决定的细胞主动死亡的过程。这种 程序性死亡对清除体内非必要细胞、有害细胞、维持内环境稳态有重要的意义。若 细胞无法进行正常凋亡,将导致癌症等疾病发生。细胞凋亡途径主要有线粒体凋亡 途径(内源性)和死亡受体途径(外源性)两种: 1. 线粒体途径:由BCL-2家族调控。包括致癌因子、化疗药物等多种细胞毒性 刺激,激活BH3-only蛋白(启动子),从而抑制促生长BCL-2样蛋白(守护者),进 而激活促凋亡效应因子BAX和BAK形成寡聚体并影响线粒体膜的通透性,使其释放 细胞色素C和SMAC,前者激活APAF1进而诱发Caspase9介导的细胞凋亡,后者能 阻断Caspase9抑制剂XIAP。 2. 死亡受体途径:由死亡受体配体如肿瘤坏死因子(TNF)与细胞膜上的死亡 受体结合,进而通过FAS相关死亡结构域蛋白(FADD)和TNFR相关死亡结构域蛋 白(TRADD)激活Caspase8诱导的细胞凋亡,同时,此过程中水解BID蛋白产生的 tBID也可以增强线粒体途径的凋亡作用。

经二十年的打磨,公司在细胞凋亡领域的PPI研发技术已经走在全球创新前沿, 产品管线全覆盖 Bcl-2/Bcl- xL、MDM2-p53 及 IAP途径三大凋亡信号通路。其BcL2信号通路相关核心产品为APG-2575,有成为重磅药物的潜力,IAP通路的APG1387和MDM2-p53通路的APG-115全球领先。

三、APG2575:血液瘤治疗明日之星

(一) BcL-2 家族蛋白介绍及药物开发

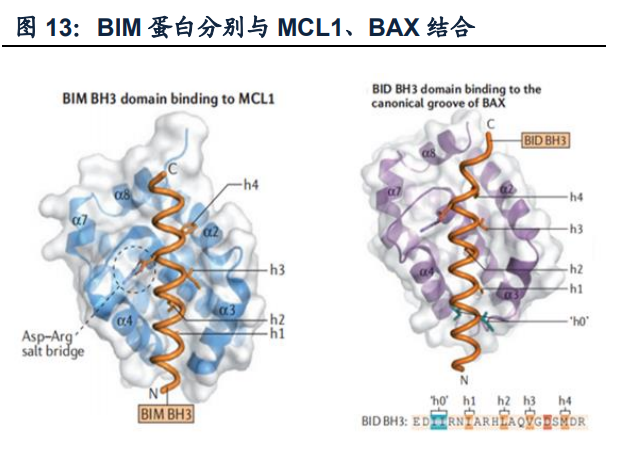

Bcl-2家族蛋白可分为三类:促生存蛋白(BCL-2, BCL-XL, MCL1等六种)、促 凋亡蛋白(BAX, BAK)、BH3-only蛋白(BIM, PUMA, BAD等)。促生存蛋白和促 凋亡蛋白有BH1-BH4同源区域,而BH3-only蛋白只有BH3这一种硼烷两亲螺旋区。 BH3-only蛋白通过两个途径来促进凋亡的发生:(1)中和促生长蛋白:通过将BH3区 域四个疏水残基(h1-h4)插入到促凋亡蛋白表面四个疏水口袋中,另外BH3-only蛋 白的天冬氨酸还可与促凋亡蛋白的精氨酸形成Asp-Arg盐桥。不同BH3-only蛋白对促 生长蛋白的选择性不同,如BIM可以与所有促生长蛋白相互作用,而NOXA则只能与 MCL1、A1相互作用;(2)直接激活促凋亡蛋白:除了四个疏水残基和Asp-Arg盐桥, 还通过其氨基端附近的两个Ile残基与BAX连接。

BCL-2家族蛋白的异常表达与人类许多疾病发生息息相关。(1)肿瘤:如BCL-2 在90%的滤泡中心B细胞淋巴瘤中因 t(14;18) 染色体易位而过表达, MCL1或BCLX 在多种肿瘤中均有扩增;(2)风湿免疫:预防自免疾病的关键就是自身反应性B、T细 胞的凋亡,在小鼠模型中,BCL-2的过表达、BIM、BAX/BAK的缺失都会引发致死性 肾病;(3)感染:为防止被宿主细胞清除,许多病毒已经进化出BCL-2蛋白的同源物 加快其在宿主体内的增殖。另外,Bcl-2及Bcl-xL蛋白广泛过度表达,也是肿瘤细胞 对-辐射以及依托泊苷和糖皮质激素等化疗药物产生耐药性的原因之一。 BH3-only蛋白小分子模拟物。基于BH3-only蛋白在线粒体途径中发挥着凋亡 “启动子”的重要作用,开发BH3-only蛋白小分子模拟物恢复细胞凋亡是一个极具 潜力的新药开发方向。但是该类药物的研发并不顺利,主要有几大挑战:(1)选择性: 不同BH3-only蛋白作用的促生存蛋白不同,要根据癌细胞促生存蛋白表达个性化设 计药物;(2)亲和力:模拟物与促生存蛋白作用的亲和力要比得上甚至高于天然BH3- only蛋白(纳摩尔级别),而促生存蛋白的疏水口袋长而浅,为药物设计加大难度; (3)模拟物的促凋亡作用发挥必须是依赖BAX、BAK的。正因为这些挑战的存在,自 BCL-2在1980s被发现以来,至今只有一款BH3-only模拟药物上市——维奈克拉。

(二) 维奈克拉成功验证 BcL-2 靶点的可成药性

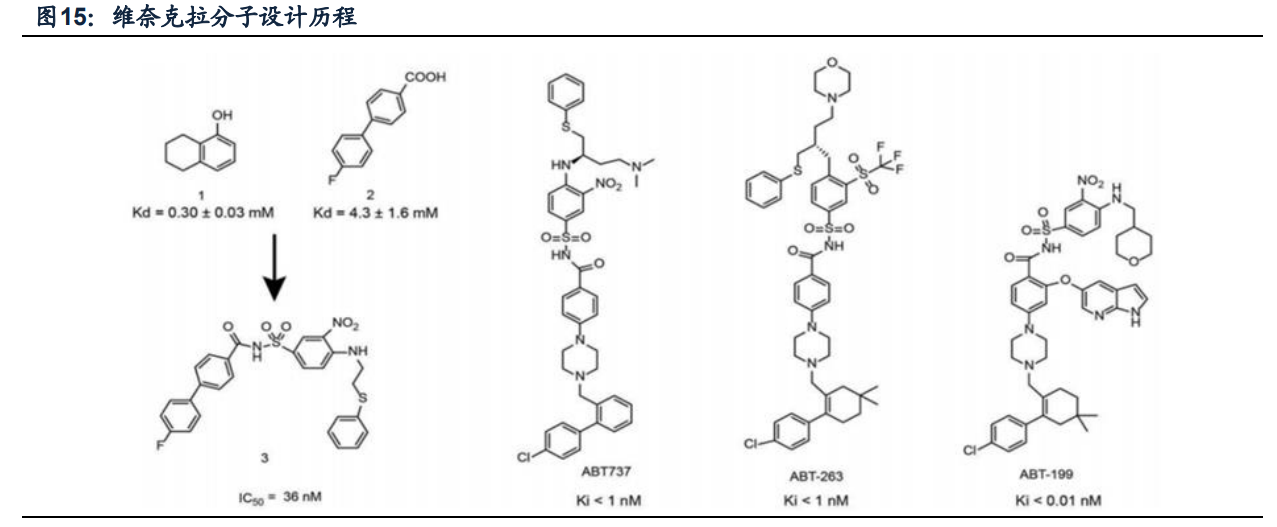

1. 维奈克拉的分子设计历程。从维奈克拉的曲折升级窥见BcL-2药物的开发难 度:

(1)雏形:ABT-737(Bcl-2/Bcl-xL抑制剂)基于片段药物设计(FBDD),从位 于两个结合口袋的片段出发,通过优化linker得到Bcl-xL抑制剂化合物3;为增强该化 合物对Bcl-xL的亲和力,并减少其对人血清蛋白的亲和力,基于结构药物设计(SBDD) 优化得到化合物73R;由于73R在不同的人类肿瘤细胞系中几乎没有单药疗效,科学 家决定同时靶向Bcl-2和Bcl-xL,再次优化得到ABT-737。 (2)PCC分子:ABT-263(Bcl-2/Bcl-xL抑制剂) 尽管ABT-737单药或与化疗药 物联合用药时疗效显著,然而该化合物的口服生物利用度差,且水溶性过低导致静 脉给药极其困难。因此科学家进一步优化苯环取代基和二甲胺侧链,以提高口服利 用度,得到临床前候选药物(PCC)ABT-263(Navitoclax); (3)成品:ABT-199(Bcl-2选择性抑制剂) ABT-263顺利进入临床,对Bcl-2高 表达的血液瘤患者有临床疗效。然而,由于抑制BCL-xL引起严重的血小板减少症, 限制了该药物的治疗窗口。科学家提高了靶向BcL-2的选择性,优化得到BcL-2抑制 剂ABT-199(维奈克拉),与ABT-263相比,ABT-199对血小板亲和力大幅降低,而 且对CLL肿瘤细胞的亲和力也更高。

2. 四项适应症获批,革新CLL/SLL治疗范式

维奈克拉自2011年进入临床,于2016年获批第一个适应症——单药二线治疗 17P缺失的CLL,后又陆续获批联合用药治疗二线CLL/SL、一线AML、一线CLL/SLL。

CLL/SLL是西方最多见的白血病类型,占全部白血病的 25~35%,欧美人群中 年发病率达到(4~5)/10 万,而亚洲人群发病率约为欧美的1/20~1/10。小淋巴细 胞淋巴瘤(SLL)与CLL是同一种疾病的不同表现,约20%的SLL进展为CLL。CLL 的预后与某些特定遗传学状态有关,如17p缺失/TP53突变、IGHV无突变是预后不良 的常见指标。

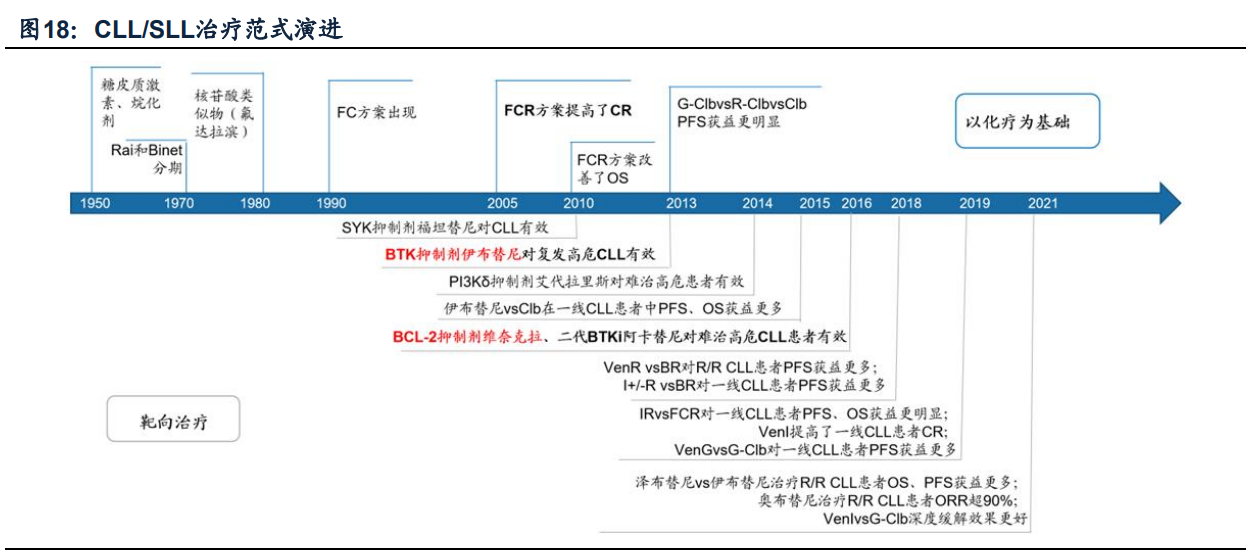

CLL/SLL治疗范式不断演进。FCR方案(氟达拉滨+环磷酰胺+利妥昔单抗)是 第一个提供生存获益的CLL/SLL治疗方案;BTK的出现使CLL/SLL治疗进入chemofree时代,患者生存获益大幅提高,但BTK无限期治疗使患者依从性较差,还可能发 生更恶性克隆转化;维奈克拉的出现使得有限期治疗成为可能,无论是初治还是复 发难治患者的治疗,维奈克拉联合利妥昔单抗/奥托珠单抗都已被纳入NCCN、CSCO 指南优先推荐。随着新药方案的不断推出,CLL的疗效评估指标也在不断完善,但首 要目标仍然是获得更深程度的肿瘤应答和更持久的无进展生存甚至tumor free。

复发难治患者治疗方案较多。R/R CLL/SLL患者的最佳治疗方案制定主要取决 于一线方案及治疗后的缓解时间、患者有无高危遗传学改变等。经免疫化疗(CIT) 后复发患者可以选择BTKi无限期治疗或维奈克拉+CD20单抗固定期治疗。 (1) 已上市四款BTK抑制剂治疗R/R CLL/SLL:伊布替尼:RESONATE研究显 示,伊布替尼相比CD20单抗Ofatumumab显著延长了mPFS(44.1vs8.1个月); 阿卡替尼:头对头研究非劣效于伊布替尼,且房颤/房扑发生率远低于后 者,最新NCCN指南已将阿卡替尼列为优先推荐(无论一二线),伊布替尼下 调至其他推荐;国产BTK的表现更可圈可点:泽布替尼:ALPINE头对头研 究数据显示了泽布替尼优于伊布替尼的ORR(78.3%vs62.5%)、mPFS(12个 月PFS率95%vs84%);奥布替尼:在II期试验中ORR超90%,完全缓解率为 16.3%,刷新了既往其他BTKi治疗R/R CLL/SLL仅个位数完全缓解率的记录。 (2) 维奈克拉+利妥昔单抗(VR)是FDA批准的第一个不用终生服药的R/R CLL/SLL治疗方案,该获批是基于MURANO研究,入组患者几乎都接受过 烷化剂治疗,近80%患者经嘌呤类似物或CD20单抗治疗,经受BCR通路抑 制剂(如BTKi)治疗比例仅2%,相比BR免疫化疗方案,VR方案取得更高 的ORR(92%vs72%),且长期缓解效果优异,5年随访结果显示,mPFS 几乎延长了三倍(53.6vs17个月)。

维奈克拉是BTKi治疗失败后R/R CLL/SLL的重要治疗方案。虽然应对广义的复 发难治患者(免疫化疗为主)治疗药物众多,但针对既往接受BTK治疗失败这部分患 者选择尚有限。无论del(17p)/TP53突变状态、BTKi应用线数,NCCN指南推荐BTKi 治疗失败后解决方案主要有两种: (1)换用其他类型BTKi:阿卡替尼治疗泽布替尼不耐受患者ORR可达76%,泽布 替尼对伊布替尼、阿卡替尼不耐受患者都表现出治疗活性及良好的耐受性; (2)换用维奈克拉治疗:M14-032研究不仅纳入伊布替尼不耐受患者(55%), 还纳入因疾病进展导致伊布替尼停药患者(33%),后者意味着更差的基线状况,维 奈克拉在这两部分患者中都表现出明显疗效,ORR分别可达63%、54%。亚组分析 还表明,del(17p)/TP53突变状态对维奈克拉治疗效果影响不大,在MRD阳性患者中 也能达到24.7个月的中位PFS,即使监测出BTK或PLCG2突变(致BTKi耐药的重要 突变),维奈克拉也能实现71%的ORR。一项在英国开展的回顾性研究以更优异的 缓解率佐证了维奈克拉的效果:纳入更大比例的因疾病进展停用伊布替尼的患者 (68%),更高比例的TP53突变(58%),ORR、CR分别高达85%、23%。

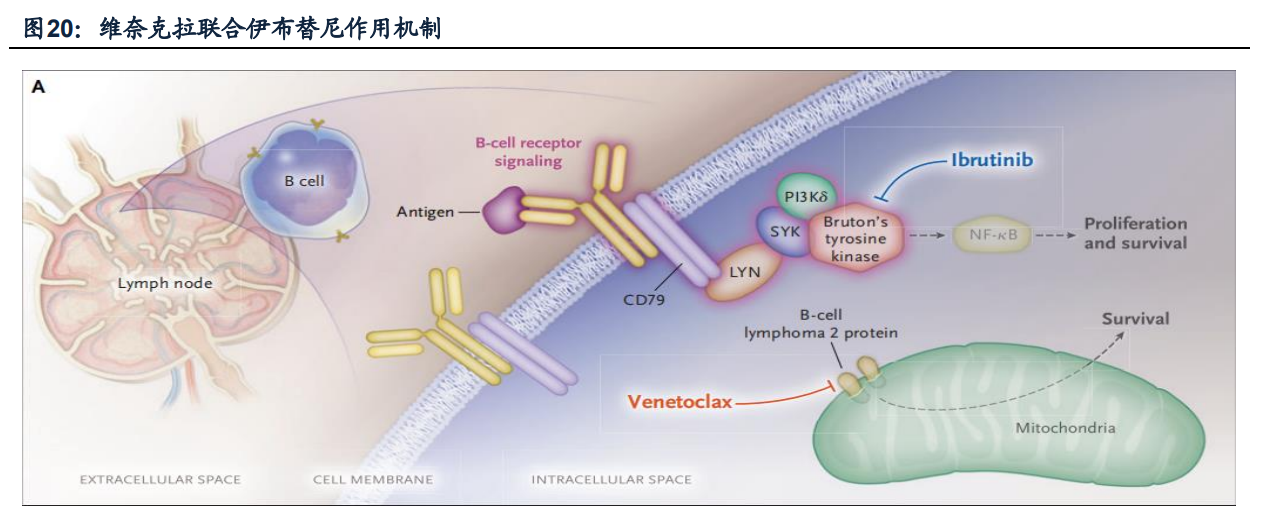

固定周期多药联合方案是一线治疗趋势。由于作用机制的不同,维奈克拉有和 不同药物联合推一线的潜力,这也正是其攻克一线的策略。从临床效果看,无论患 者是否伴del(17p)/TP53突变,维奈克拉都能取得较高的完全缓解率及持久的缓解效 果。 (1)联合CD20单抗:基于CLL14研究,FDA已经批准维奈克拉联合奥托珠单抗治 疗有并发症的CLL初诊患者,该研究证实了尽管患者仅接受了12个周期的治疗,但 绝大多数患者在治疗完成后维持缓解超过4年,即使是高危患者也能获得长期缓解 (TP53突变患者mPFS为49个月,IGHV未突变患者64个月),完成治疗三个月后治 疗组vs对照组的MRD阴性比例:骨髓57%vs17%,外周血76%vs35%,缓解程度更 深,复发概率更低。 (2) 联合BTK抑制剂:除了CD20单抗,备受关注的是维奈克拉与BTK抑制剂的 联用效果,因为这将革新BTK抑制剂长期治疗的一线标准疗法。相比化疗或单药,这 种联合方案在提高疗效和减少耐药方面都有优势:两者分别阻断 BCR 信号通路 和抑制抗凋亡蛋白 BCL-2,这种搭配相当于给肿瘤细胞增殖“踩刹车”,并为其凋 亡“轰油门”,提高了抗肿瘤效果;BTK抑制剂可以使CLL细胞从淋巴结脱落,然 后由维奈克拉诱导循环系统中的肿瘤细胞凋亡;联合用药可以避免单药治疗时的 耐药突变,研究发现CLL肿瘤微环境可以诱导BCL-xl、MCL-1和BFL-1/A1的过表达, 导致维奈克拉耐药,而BTK抑制剂则可以抑制这些蛋白的上调。

GLOW研究结果证明了维奈克拉联合伊布替尼明显优于免疫化疗(chlorambucil +obinutuzumab),MRD阴性比例更高(骨髓51.9%vs17.1%,外周血54.7%vs39%), 其CR+CRi也优于CLL14研究中维奈克拉联合奥托珠单抗的表现(65.9%vs50%)。 预计该联合治疗方案有望于2023年获批。

(3)三药联合:由德国慢性淋巴细胞白血病研究组(GCLLSG)发起的 CLL13 研 究还探索了维奈克拉+奥托珠单抗+伊布替尼三药联合方案的效果,该研究纳入的主 要是年轻机体状态较好的患者,结果显示与单独联合 BTK/CD20 单抗相比,同时联 合 BTK 和 CD20 单抗队列获得了更深的缓解,完成治疗 15 个月后骨髓中 MRD 阴 性比例为 77.9%,外周血中甚至高达 92.2%。

3. 满足不适合强化诱导治疗AML患者需求

急性髓系白血病(AML)是一种快速发展的血液肿瘤,多见于老年患者, 约54%的AML患者确诊时的年龄在65岁以上。对于≤60岁的初治患者,标准强 化诱导治疗方案可以明显提高患者的治愈率,但>60岁的患者5年生存率仅 5~10%,只有小部分能通过标准化疗实现最佳治疗效果。2018年,FDA加速批 准维奈克拉治疗≥75岁或无法进行强诱导化疗的AML患者(满足以下标准之一: 基线ECOG表现状态2-3、严重心脏或肺共病、中度肝损伤、CLcr45 mL/min或 其他共病),这对于不适合强诱导化疗的患者治疗是一个实质性突破。该适应 症获批是基于M14-358研究结果:维奈克拉联合阿扎胞苷/地西他滨/低剂量阿糖 胞苷均取得不同程度的完全缓解,CR率分别为37%/54%/21%,患者达到第一 次CR或CRh(伴部分血液学恢复)的中位时间分别为1/1.9/1个月。另一项VIALEA研究则显示维奈克拉联合阿扎胞苷mOS可达14.7个月。目前,NCCN指南已将 维奈克拉联合化疗作为不适合强化诱导患者的首选方案。

4. 联合化疗治疗MM效果显著

多发性骨髓瘤(MM)是西方常见的血液瘤,在美国已经成为仅次于非霍奇金淋 巴瘤的第二大常见血液恶性肿瘤,尤其在65岁以上人群中最为普遍。但MM目前仍无 法治愈,主要治疗目标是长期抑制恶性肿瘤,从而减轻疾病相关并发症,提高患者 生存期和生活质量。自2000年以来,MM患者的生存期已经得到显著改善。VRd方案 (硼替佐米+来那度胺+地塞米松)治疗的生存期已达126.6个月,而2000年之前仅有 30个月。在美国,适合移植和不适合移植的新诊断多发性骨髓瘤患者的标准一线治 疗均为VRd。对于复发难治患者,已经开发了多种治疗方案,单抗联合免疫调节剂及 蛋白酶体抑制剂的ORR可达60~80%。维奈克拉在BELLINI III期临床中,联合硼替佐米和地塞米松治疗R/R MM,相比安慰剂组,体现了统计学差异,ORR 82%vs68%, PFS 23.4月vs11.4月(其中BCL-2高表达患者 36.8 vs 9.3个月)。

5. 构建泛血液癌种治疗版图

目前维奈克拉全球在研临床超过250项,适应症集中在血液瘤领域,除了已获批 的AML、CLL/SLL,MDS、MCL、MM等癌种也都已进入II/III期,有望构建泛血液癌 种版图。对泛血液癌种治疗的市场空间想象可以参考BTK,目前BTK抑制剂已经获批 治疗多个血液瘤种,伊布替尼2021年全球销售额已经近百亿美元,而维奈克拉未来 与BTK抑制剂大概率不是直接竞争,而是实现1+1>2的正和博弈,维奈克拉2022年 销售额已经突破20亿美元。

6. 紧随艾伯维,亚盛APG-2575有望成为全球第二款上市的BcL-2选择性抑制剂

维奈克拉的成功提振了企业研发BcL-2家族蛋白药物的信心,全球有10+家药企 入局。其中,亚盛紧随艾伯维,核心产品APG-2575临床已经推进至注册II期,为国 内药企第一。此外百济的BGB-11417、复创医药的FCN-338都已推进至I/II期。在靶 点、适应症方面,除了艾伯维的ABT-263和亚盛的APG-1252两款Bcl-2/Bcl-xl双靶抑 制剂外,其余产品几乎都只靶向BcL-2,集中开发血液瘤,尤其是CLL/SLL、AML、 MM这些已经被验证的赛道,未来或面临激烈竞争。

(三)APG-2575:有成为同类最佳 BcL-2 抑制剂的潜力

APG-2575是公司自主研发的一款高选择性BcL-2抑制剂,自2018年申报首个 IND以来,已经开展了19项全球Ib/II临床试验。在国内,治疗R/R CLL/SLL的II期注册 临床(APG2575CC201)已经于今年3月启动,已经完成首例患者给药,预计2024H1 申报NDA,其他几项治疗AML、MM、WM、T-PLL的临床也都位于I/II期,预计APG2575将在2026年左右迎来多个适应症集中上市。

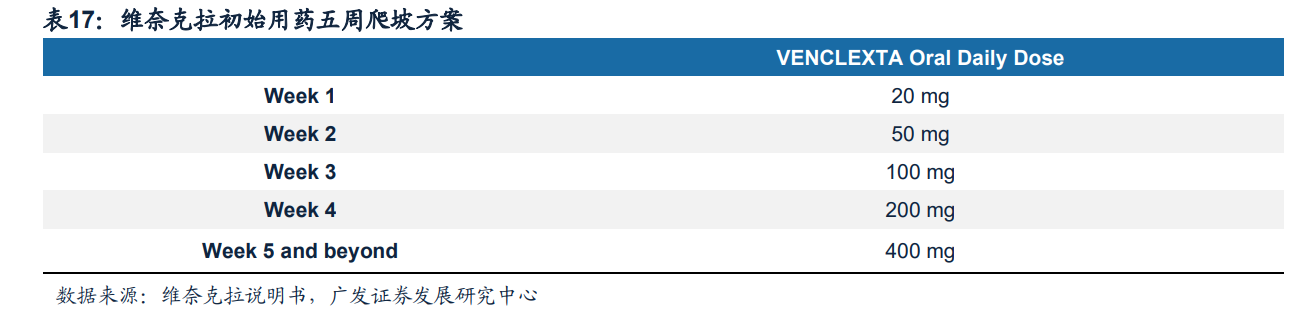

维奈克拉的安全性问题。虽然维奈克拉已经充分证明了其良好的疗效,但其在 安全性方面的隐患也不容忽视,尤其是发生肿瘤溶解综合征(TLS)风险较高:TLS 是由于药物强效导致肿瘤细胞短时间内大量溶解、细胞内容物进入体循环所致,特 征是三高一低:高钾、高磷、高尿酸和低钙,可导致肾损伤、心律失常、抽搐、甚至危胁生命。维奈克拉治疗CLL患者的早期I期临床研究中,1例患者因起始用药剂量高 于目前推荐的20 mg,另1例患者因目标剂量升至1200 mg,均发生了致命性的TLS。 后续调整剂量递增方案,从20毫克的低剂量开始,在头5周内逐渐将剂量升级到 400mg/天,大大降低了这种风险,但是目前在临床上患者治疗前还是要充分评估TLS 风险,并遵守预防指南,治疗期间必须密切监测病人。 此外,维奈克拉的血液学毒性也较高,主要是3~4级中性粒细胞减少症,其中单 药治疗的发生率约40%,与抗CD20抗体联用时可达60%,而与BTK抑制剂合用时高 达70%。

APG-2575有安全性优势。相比维奈克拉,APG-2575有明显的安全性优势, 体现在:(1)给药方案更简洁,患者耐受性好:为降低TLS风险,维奈克拉治疗 CLL时需要从第一周期第22天开始完成5周剂量递增,而APG-2575则可以实现每日 剂量递增,即使在高达1200mg时也未观察到DLT,尚未达到MTD;(2)半衰期更 短:维奈克拉半衰期有26个小时,而APG-2575半衰期约4~6小时,循环中更短时 间的药物暴露,降低了TLS风险;(3)血液学毒性更低:比较两者的临床数据, 结果证明APG-2575的安全性确实更好,尤其是≥3级中性粒细胞减少症发生率远小 于维奈克拉;(4)无药物交叉毒性:服用维奈克拉的同时服用 CYP3A抑制剂或 P-gp抑制剂会增加毒性,而在APG-2575单药或联合BTK临床中都尚未发现药物交 叉毒性。

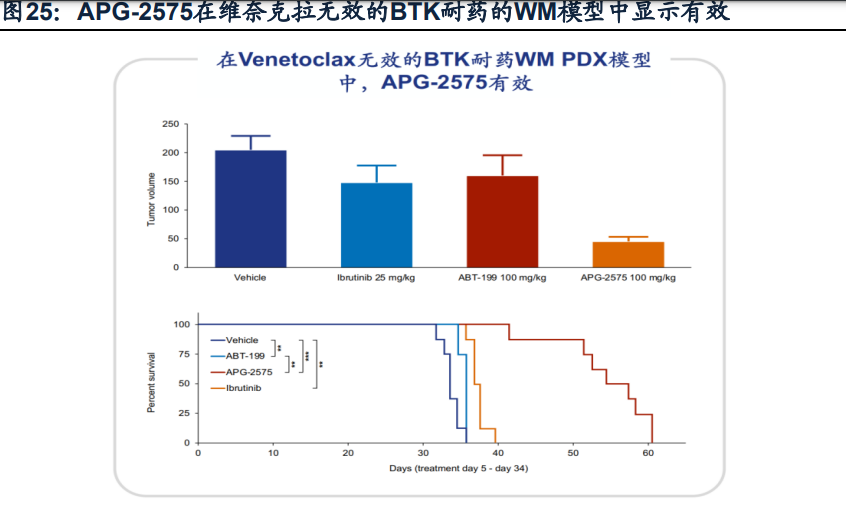

APG-2575单药或联合治疗均体现良好的有效性和安全性。在一项国际多中心 II期临床(NCT04215809)研究中,无论是单药,还是联合利妥昔单抗或阿卡替 尼,APG-2575均体现出良好的疗效:对于R/R CLL患者,APG-2575单药、联合利 妥昔单抗、联合阿卡替尼的ORR分别为67%、79%、98%,其中联合阿卡替尼队列 还入组了16例一线患者,都实现了不同程度的缓解(ORR 100%)。该临床中未观察到DLTs和药物相互作用,未达到MTD,未有因治疗导致的治疗中断或死亡,常 见不良事件基本≤3级,仅单药队列发生两例4级不良事件(中性粒细胞减少)。 此外,临床前数据显示,即使在维奈克拉无效的BTK耐药的WM模型中,APG2575也显示出抗肿瘤效果。

(四)APG-2575 收入预测

预计2032年国内市场销售额可达7亿元,美国市场51亿元,核心假设如下:

1. CLL/SLL 2L 国内:目前注册II期入组中,计划明年NDA,假设于2025上市;维奈克拉虽尚未 在中国获批CLL,但已纳入CSCO推荐,基于APG-2575更优的给药方案和安全性, 假设最高渗透率可达25%;维奈克拉二线治疗mPFS为30个月,假设80%患者次年仍 持续用药;参考维奈克拉国内样本医院销售价格,假设APG-2575年费40万元,上市 后第二年纳入医保,降幅60%;获批概率70%。 美国:与FDA积极沟通注册II期方案,假设2026年上市,假设APG-2575渗透率 峰值12%;参考维奈克拉,假设APG-2575美国年费约80万元。

2. AML: 预计2026年上市;维奈克拉中美均已获批,具体适应症:75岁或以上,或有基 于以下标准之一排除强化诱导化疗的共病:基线ECOG表现状态2-3、严重心脏或肺 共病、中度肝损伤、CLcr45 mL/min或其他共病。假设不适合强诱导化疗的比例为 40%,依据1:文献《急性髓系白血病治疗药物临床研究新进展(2022)》指出约54% 的患者确诊年龄≥65岁,依据2:VIALE-A研究中入组患者ECOG评分2-3比例45%。

3. MM: 假设2026年上市;一线适合移植患者经化疗诱导治疗ORR可达90%,8年OS率 为60%,假设复发/难治比例为15%;因为只有当复发患者快速进展生化复发表现等 才需要干预治疗,假设诊疗率60%+;假设峰值渗透率15%。

4. WM: 假设2026年上市;参照韩国患病率0.42/10万;目前化疗VRD方案或伊布替尼为 一线标准疗法,VRD方案3年持续反应率70%,伊布替尼2年PFS 69.1%,假设复发 难治比例为30%;在研疗法较多,假设渗透率峰值为10%。

四、APG-115、APG-1387 补齐细胞凋亡产品矩阵

除了BcL-2通路,MDM2-P53通路和IAP通路的两款产品也颇有看点,首先可以 回顾两项亚生(亚盛前身)时期的License out来验证公司在这两条通路的研发实力: 2010年赛诺菲以3.98亿收购两款处于临床前的MDM2-p53抑制剂(MI-773、MI-519- 64),是当年华尔街最大的一笔医药交易;2011年将IAP拮抗剂AT-406(Debio1143) 转让给德彪,该产品于2020年获得FDA授予突破性疗法,2021年3月被德彪以8.98 亿欧元转授给默克,目前处于头颈部鳞状细胞癌III期。这两项License out侧面验证 了公司在细胞凋亡领域的研发实力,APG-115、APG-1387作为前述药物的升级版, 有望实现更好的效果。

(一)APG-115

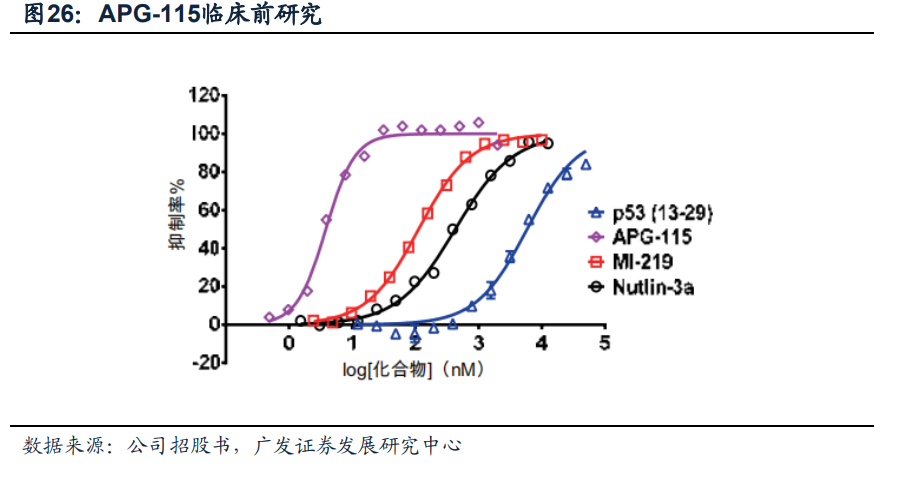

MOA。TP53(编码P53)是重要的抑癌基因,约一半的癌症患者的p53丧失功 能,即使其余患者的p53为野生型,也可能受MDM2等蛋白抑制。MDM2不仅可与 p53结合,以阻断其肿瘤抑制反式激活域,该蛋白本身还是一种E3连接酶,可标记 p53,使其被蛋白酶体降解。MDM2在约7%的人类癌症中出现扩增,在特定肿瘤类 型中频率更高,如脂肪肉瘤(超过80%)、软组织肿瘤(20%)、骨肉瘤(16%) 和食道癌(13%)等。有研究显示,MDM2扩增与接受PD-1/PD-L1阻断IO疗法的 患者的过度进展有关。MDM2-p53抑制剂通过阻断MDM2-p53相互作用从而恢复 p53肿瘤抑制活性。 APG-115的优势。APG-115是公司自主研发的第二代MDM2-p53抑制剂,具有 多方面的优势:(1)强效:比天然p53肽高出1000+倍,并且比上一代MDM2抑制 剂Nutlin-3和MI-219更有效;(2)稳定:化学稳定性是在研MDM2-P53抑制剂遇到 的难题之一,APG-115在溶液中非常稳定,且具有良好的口服药代动力学特性,血 浆清除低,允许间歇性给药方案;(3)联合用药:APG-155已证明与PD-1单抗治 疗实体瘤、与APG-2575治疗血液瘤有很好的协同作用。

联合PD-1单抗。APG-115通过多种机制与PD-1单抗产生协同作用:(1)APG-115 治疗促进T细胞活化和T细胞中细胞因子释放;(2)肿瘤浸润的细胞毒CD8 + T细胞、 NK细胞增加;(3)将M2巨噬细胞重编程为M1来激活先天免疫。NCT03611868是探究 APG-115联合K药疗法的I/II期试验,共设6个队列,分别纳入不同类型实体瘤患者: PD-1/PD-L1抑制剂耐药的黑色素瘤、NSCLC、STK-11突变肺腺癌、ATM突变实体 瘤、脂肪肉瘤、尿路上皮癌及常规治疗失败的恶性周围神经鞘膜瘤,结果表明APG115联合K药在多种实体瘤中都有疗效,尤其是对IO耐药的黑色素瘤患者,ORR和 DCR分别达到24.1%、55.2%。

联合APG-2575。基于合成致死机理,即两个非致死基因同时失活导致细胞死亡, APG-115有和APG-2575协同作用的潜力。一方面,P53活化可以抑制MPK通路并激 活GSK3,促进McL-1的磷酸化及其降解,克服BcL-2抑制剂的耐药性,同时P53还促 进PUMA、BAX、BAK这些促凋亡蛋白的表达;另一方面,BcL-2抑制剂也可促进P53 驱动的细胞凋亡来克服MDM2-p53抑制剂的耐药性。该联合用药在携带AML(MV-4- 11)和MCL(Z138)的异种移植瘤动物模型中均达到100%缓解率。

APG-115有望成为国产首创。目前全球尚无MDM2抑制剂获批,APG-115为国 内首个进入临床的MDM2抑制剂,已被FDA授予软组织肉瘤、视网膜母细胞瘤、黑色 素瘤和神经母细胞瘤等六项孤儿药资格。在研临床共7个,其中联合APG-575治疗TPLL临床进展最快,已推进至II期。预计APG-115将成为首个上市的国产MDM2抑制 剂。

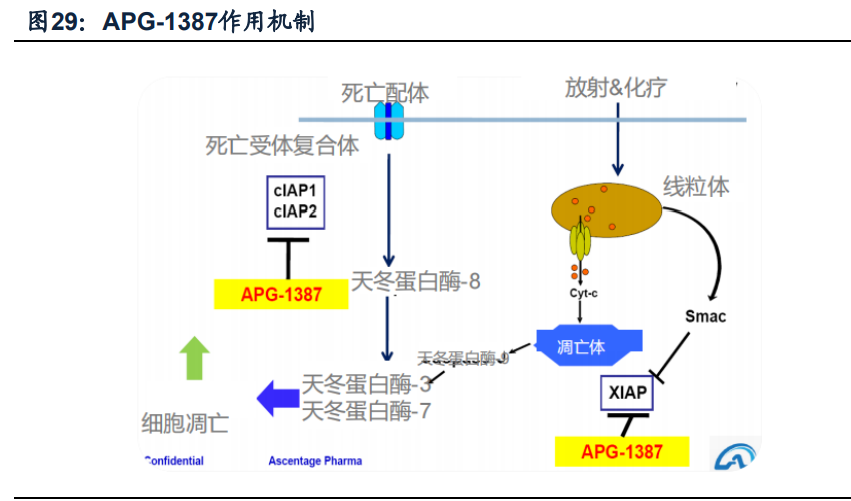

(二)APG-1387

MOA。细胞凋亡抑制蛋白(IAP蛋白)是一类阻断细胞凋亡的蛋白质,主要有 XIAP、cIAP1、cIAP2等八种类型,XIAP可以结合抑制caspase-3、caspase-7、 caspase-9来抑制细胞凋亡,cIAP1、cIAP2则通过调控NF-B信号通路中的某些 关键蛋白的泛素化状态,实现对整个凋亡通路的调控。SMAC蛋白从线粒体释放通过抑制IAPs,尤其是形成同源二聚体与XIAP中的两个不同结构域相互作用,进 而促进细胞凋亡。泛IAP抑制剂就是模拟SMAC蛋白发挥作用,依据结合位点的数 目可分为单体和二聚体抑制剂。

APG-1387是国内首创IAP二聚体抑制剂。目前全球无IAP抑制剂上市,进度最 快的是Debio 1143, APG-1387作为其升级版,是首个中国原创IAP抑制剂,也处于 全球二聚体IAP抑制剂第一梯队。临床前数据显示APG-1387(1)效力强:即使在0.1 M低浓度下,也能观察到IAPs的大幅降低;(2)耐受性好:在肿瘤异种移植模型 中,APG-1387能显著减小HCC肿瘤体积,而且不会引起肿瘤体重下降;(3)能增 强先天/适应性免疫:高剂量的APG-1387使PBMCs体外培养中的NK细胞数量显著增 加了2倍以上,同时1387可以显著降低Treg细胞水平、降低CD4、CD8表面PD1表达, 并刺激它们分泌TNF-或IFN-。

临床显示初步疗效。在联合帕博丽珠单抗治疗晚期实体瘤的Ib期中,50例可评 估患者取得ORR 12%,DCR 50%。另外,由于cIAP的表达水平在具有炎症活性的 乙肝(HBV)感染患者中大幅增加,且HBV或炎性细胞因子可促进肝细胞cIAP表 达,导致持续感染。APG-1387还被开发治疗HBV,I期入组患者30例,每周服药一 次,仅在4次治疗后,77%患者乙肝病毒DNA水平下降,57%患者表面抗原水平下 降,部分患者停药后还持续下降。目前已经推进至II期,有望成为功能性治愈乙肝 的新型疗法。

五、HQP1351:首款商业化产品为公司持续造血

(一)HQP1351 是同类最佳三代BCR-ABL TKI

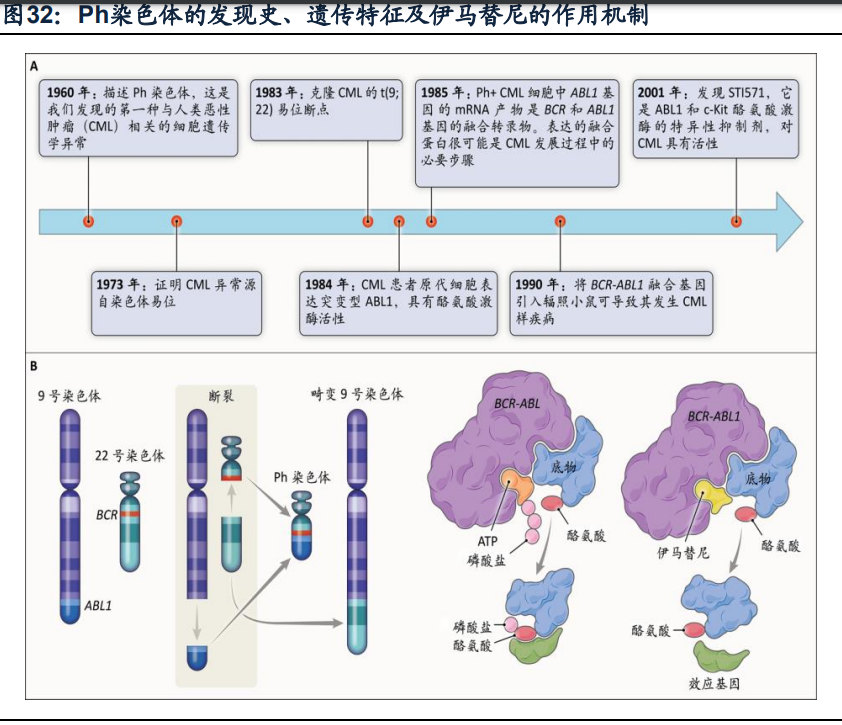

伊马替尼是首个上市的TKI。酪氨酸激酶(TKs) 是细胞信号传递过程中的重要 因子, 通过使底物的酪氨酸残基磷酸化,直接或间接调节蛋白质活动,与细胞生长、 分化、增殖密切相关,其异常活化可以导致肿瘤的发生。根据TKs是否存在细胞膜受 体,将其分为受体型和非受体型。受体型位于细胞膜上,能够自磷酸化而活化,如 EGFR、HER2、VEGFR、FGFR等;非受体型位于细胞内,需要与激活的受体结合 而活化,如BTK、JAK、ABL等。1990年科学家发现BCR-ABL酪氨酸激酶在Ph染色 体易位中的作用,明确BCR-ABL是CML的致病基因,2001年第一个BCR/ABL激酶抑 制剂——伊马替尼上市,也是人类肿瘤历史上第一个TKI。伊马替尼通过阻断ATP与 BCR-ABL激酶的结合位点,有效抑制底物的磷酸化,阻止下游信号传导,进而抑制 细胞增殖。

CML耐药突变驱动BCR-ABL TKI迭代。伊马替尼的上市,具有划时代的意义, 它将慢性髓系白血病(CML)患者的十年生存率由以前的不到50%提高到现在的90%, 也成为CML一线标准疗法。但是由于白血病本身是一种基因高度突变的集合体,而 TKI只是影响突变基因产生的蛋白,而非直接改变基因,且随着药物暴露的增加,更 多的突变基因出现,因此耐药性是TKI一直需要解决的问题。目前已被证实的突变位点包括四类:P-loop(如Y253/E255)、gatekeeper残基(直接妨碍伊马替尼结合, 如T315/F317)、催化结构域(影响激酶活性,如M351/F359)、活化loop(阻碍激 酶向非活化状态转化,如H396)。 二代BCR-ABL TKI可以克服伊马替尼大部分耐药突变,但直到三代药物的出现, 才解决T315I突变的突变难题:普纳替尼针对T315突变的半抑制浓度(IC50)确实有 升高,但不影响临床效果(若T315合并E255突变则可能产生耐药),普纳替尼也已 被列入CSCO、NCCN指南治疗任何线数的T135I突变型CML。Asciminib是一种变构 抑制剂,不是结合ATP位点,而是独特地与 BCR-ABL1 的豆蔻酰化口袋结合。对含 有T315I抗药突变的肿瘤表现出了纳摩尔级的活性,但肉豆蔻酰化区及其周围的耐药 性突变也成为Asciminib特有的问题,未来Asciminib与ATP位点抑制剂的联合以实现 耐药突变互补,可能也是一个潜在的开发方向。

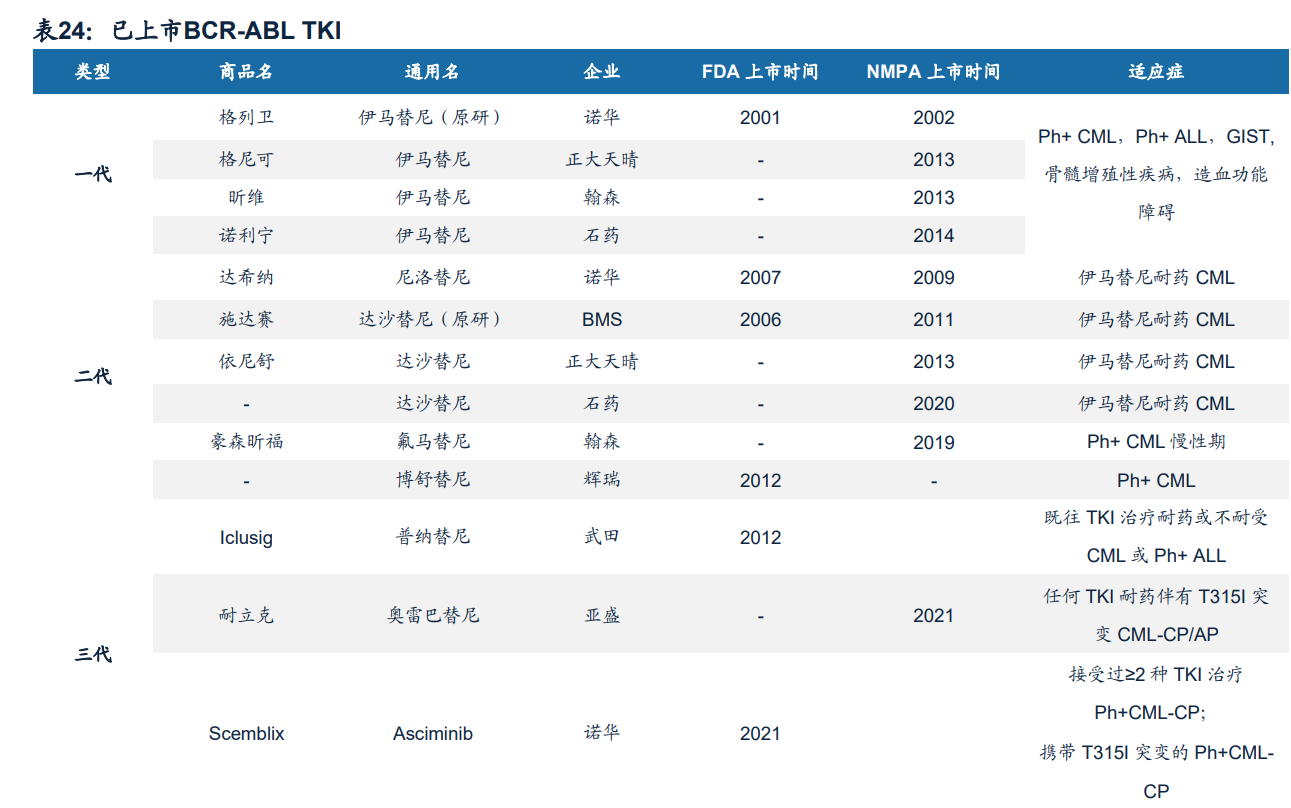

三代格局良好。随着产品的升级,一二代BCR-ABL TKI面临残酷的竞争,其中 一代伊马替尼已经有三款国产仿制药上市,且均中标集采、纳入医保,样本医院销 售数据显示原研药的市场占比逐年下降,一代产品总销售额也在下跌;二代主要是 二线用药,治疗伊马替尼耐药的CML,但氟马替尼和博舒替尼已拓宽至一线,达沙 替尼也有两款仿制药上市;三代玩家主要是普纳替尼、Asciminb和公司的HQP1351 (耐立克),前两者已在美国上市,耐立克为国内唯一上市,但普纳替尼可超适应症 使用,被CSCO指南II级推荐治疗任何线数的T315I突变CML(耐立克为I级推荐), Asciminb也于今年4月落地博鳌乐城先行区。 耐立克有明显的价格优势。耐立克赠药后费用约19万元,纳入2022年医保目录 后的价格也与赠药后费用相差不大。相比之下,根据Drugs网站数据,普纳替尼和Asciminib的单价均约2万美元/盒,折成人民币后年费都超过百万元。耐立克更低的 价格叠加医保政策的助力,使其患者可及性进一步提高。

耐立克有同类最佳潜力。HQP1351的开发比较顺利:自2016年被NMPA给予“一 次性伞式批准”后,仅用5年时间在国内成功上市;在海外,于2019年7月获FDA临 床试验许可,直接进入Ib期临床研究,由美国MD安德森癌症中心主任HagopKantarjian博士担任全球临床的PI,Kantarjian博士曾主导或参与一代至三代BCRABL抑制剂的临床研究。自2018年开始,HQP1351的临床试验进展连续五年入选美 国血液学会(ASH)年会口头报告,并荣获2019 ASH年会“最佳研究”的提名。目 前,耐立克共获FDA 1项审评快速通道资格、3项孤儿药资格认定以及EMA1项孤儿 药资格认定。 从临床数据看,HQP1351血液学疗效更优,且安全性突出:1)疗效:在细胞遗 传学层面,HQP1351与普纳替尼缓解效果差别不大,尤其是对T135I突变患者,MCyR、 CCyR都在65~75%之间;但HQP1351的血液学反应显著更优,HQP1351 CC201研 究中达到100%血液学缓解;在分子遗传学方面,MMR略高于Asciminib。2)安全性: 普纳替尼对除ABL以外的多个激酶也有很强亲和力,如KDR,这带来了剂量递增的 动脉栓塞风险,曾被FDA给予黑框警告,Asciminib在ASCEMBL研究中也发生了动 脉血栓的致命反应,而HQP1351的安全性相对可控。

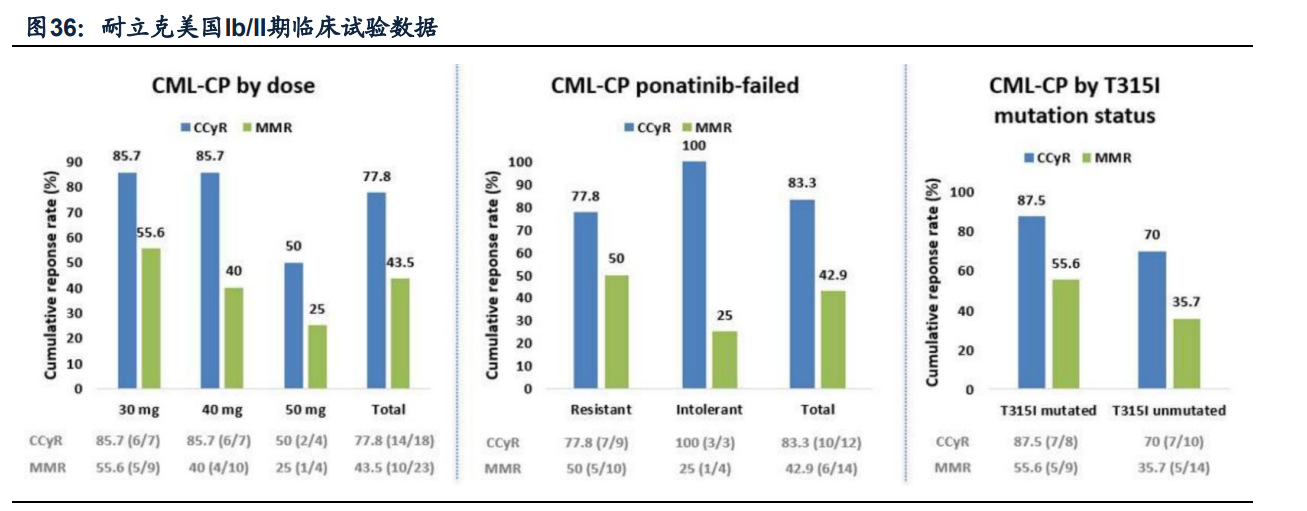

耐立克有望克服普纳替尼/Asciminib耐药。公司在2022ASH年会上口头报告奥 雷巴替尼治疗难治性CML和Ph+ ALL患者的海外临床数据。截至2022年12月5日,共 入组51例患者,共28例(54.9%)患者曾经受普纳替尼治疗,其中21例耐药,7例不 耐受。共19例(37.3%)患者伴有T315I突变。结果显示,在23例疗效可评估CMLCP患者中,CCyR为77.8%,MMR为43.5%,无论患者是否存在T315I突变,都有效 果。在经受普纳替尼治疗患者中CCyR为83.3%,MMR为42.9%,即使是对普纳替尼 耐药的患者也有77.8%获得CCyR,50%获MMR。在经受Asciminib治疗的患者中,也 有1例获得CCyR和MMR。常见的3/4级血液学TRAE为血小板减少症(18.9%),中 性粒细胞减少(16.2%)、白血球减少(13.5%)。

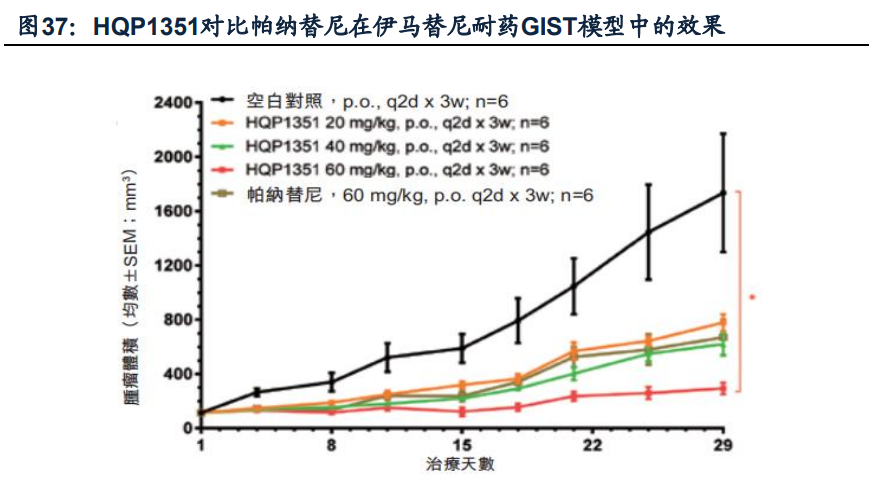

满足GIST临床治疗需求。除了进度较快的CML、Ph+ALL两大血液癌种, HQP3151还表现出对胃肠间质瘤(GIST)的治疗潜力。85%~90%的 GIST 是由 于 KIT 或 PDGFRA 发生基因突变所致,其余未发现KIT或PDGFRA基因突变的称 为野生型,85%~90%的儿童 GIST 和 10%~15%的成人 GIST属于野生型,而野 生型GIST中约一半为琥珀酸脱氢酶SDH缺陷型。对于这部分患者目前仍以手术切除 为主,但术后复发率高,且对于无法手术切除的患者尚缺乏靶向药物。由于伊马替 尼治疗GIST的主要机制是抑制突变后过度活化的 KIT/PDGFRA,而 SDH 缺陷型 GIST 没有该突变,故伊马替尼可能无法带来获益。除 KIT 和 PDGFRA 以外,二线 TKIs 舒尼替尼的作用位点还包括 VEGFRs,三线 TKIs 瑞戈非尼的作用位点还 包括 VEGFRs、FGFR 和 BRAF 等,可能对 SDH 缺陷型GIST病人有部分疗效。 临床前数据显示,HQP1351在伊马替尼耐药的GIST肿瘤异种移植模型中比普纳 替尼更强效,2022ASCO年会上还公布Ib期试验(NCT03594422)数据,显示 HQP1351在TKI耐药的SDH缺陷型GIST患者中耐受良好,且呈现良好的抗肿瘤活性: 8例野生型GIST患者中有6例确认为SDH缺陷:其中2例患者实现部分缓解,1例肿瘤 缩小35.9%并持续16个周期,另一例患者在首次评估中肿瘤缩小54.2%。

国内牵手信达,海外启动NPP计划。在国内,公司已建立100+人规模的商业化 团队,与信达生物联合推广。 2022年年报显示,耐立克已累计实现含税销售额1.82 亿元,覆盖约800家医院,已以合理价格纳入2022年医保目录,累计准入29个省230 个城市商业保险。公司已经申报NDA,用于治疗无论是否有T315I突变的CML耐药患 者,有望于今年以简易续约进入医保。在海外,公司与Tanner Pharma于2022年7月 共同启动指定患者用药计划(NPP),将在耐立克尚未获得上市许可的国家为指定 患者提供使用该药物的机会,计划覆盖全球130+国家和地区,是海外商业化的前奏。

(二)HQP3151 收入预测

预计HQP3151在2032年国内销售额为11亿元,海外市场(美国为主)销售8亿 元,核心假设如下:

1. CML 2/3L: (1)国内:初上市年费约40+万元,赠药后约19万,假设加权后人均年费22w。 纳入2022医保谈判后价格较低于赠药后费用。假设之后每年降价5%。 一代TKI耐药:伊马替尼是一线标准疗法,据文献《酪氨酸激酶抑制剂时代慢性 髓系白血病的治疗现状》显示一线用药中伊马替尼占84%,故假设使用一代TKI比例 为85%,随着二三代TKI治疗线数前移,该比例逐渐减少;一代TKI耐药比例50%, 其中T315I突变比例12%;

二代TKI耐药:二代TKI能解决伊马替尼大部分耐药问题,为CSCO指南二线推 荐用药,假设使用二代TKI比例80%;二代TKI耐药比例25%,其中T315I突变比例30%; 三代TKI在二代耐药患者中的渗透率高于一代耐药患者; 作为唯一获批的三代药,且也纳入CSCO指南,2023执行医保后将快速放量, 因为完全批准不限于突变患者,适当调高市占率;治疗CML需要长期用药,I期患者 平均用药时间超过4年,假设超80%患者次年仍持续用药。 (2)海外:假设于2026年上市;公司已经启动NPP计划,预计在2023年开始 有部分海外收入;参考普纳替尼、Asciminib,假设年费100万元;Asiminib已获批一 线治疗携带T315I突变的Ph+CML-CP成人患者,故小幅下调一代TKI使用比例;普纳 替尼、Asciminib均已在美国获批,普纳替尼被NCCN推荐,故上调三代TKI的渗透率。

2. Ph+ ALL: 国内:II期,已纳入CSCO指南,假设2024年上市;Ph+比例25%;假设渗透率 峰值可达25%。 美国:2022年预计新发患者6660,死亡病例1560,假设2022年患者1.8万人左 右。

3.GIST: 我国发病率1~2/10 万,野生型比例15%,SDH缺陷型比例50%;术后复发率高, 伊马替尼对该类型GIST无效,二代TKI部分有效,假设TKI耐药比例70%;暂无靶向 药物,假设渗透率峰值可达18%。

六、 早期管线项目颇有亮点

(一)APG-2449

ALK靶点成药性已充分验证。在众多肺癌靶点中,ALK突变被称为“钻石突变”, 原因在于靶向ALK的药物有效性较高,而且副作用很小,大幅提高了肺癌患者的生存 率。克唑替尼是首个上市的ALK抑制剂,相比标准化疗,其在一/二线治疗ALK阳性 非小细胞肺癌,疗效几乎翻倍(ORR:1L 74%vs45%,2L 65% vs 20%)。与BCRABL TKI类似,一代ALK TKI服用过程中发生了很多耐药突变,赛瑞替尼、阿来替尼 等二代ALK的出现,解决了大部分耐药突变(且阿来替尼有血脑屏障通透性,提高了 脑转移患者的生存获益),但直到三代ALK洛拉替尼的出现才解决了G1202R突变的 难题。

APG-2449竞争格局良好。APG-2449是公司自主研发的三代ALK抑制剂,同 时靶向ROS1、FAK等,有治疗多种实体瘤的潜力。作为国内首个进入临床的国产 三代ALK TKI,2022ASCO年会披露其治疗ALK/ROS1阳性NSCLC患者的I期数 据:(1)初步疗效:在二代TKI耐药的患者中ORR为29%,阿来替尼治疗后发生 G1202R 突变的患者肿瘤缩小了27.9%,而且对脑转移患者ORR 50%,在未经TKI 治疗的患者中,ORR 80%;(2)耐受性良好:≥3级TRAE 7.1%。

(二)APG-5918

APG-5918是首个进入临床的国产EED抑制剂。PRC2是一种表观遗传调节因子, 其核心亚基包括EZH2) 、EED、SUZ12等。目前全球已经上市两款EZH2抑制剂 tazemetostat和valemetostat分别用于治疗上皮样肉瘤、滤泡性淋巴瘤和T细胞白血 病/淋巴瘤(ATL)。EED通过识别细胞中基础水平的H3K27me3激活EZH2的甲基转移酶活性。因此,EED抑制剂在理论上能产生EZH2抑制剂同样的抗肿瘤效果,而且 有可能通过克服对EZH2抑制剂的耐药,以及同时抑制EZH2和EZH1产生更强的抗肿 瘤效果。另外,EED抑制剂还有望通过增加胎儿血红蛋白(HbF)的表达,对多种血 红蛋白相关的贫血疾病产生治疗作用。全球关于EED抑制剂的研发尚处于早期, APG-5918是国内首个进入临床的国产EED抑制剂,其在美国的I期临床也已于2022 年11月完成首例患者入组。今年1月APG-5918获得CDE临床试验许可,将开展贫血 相关适应症临床。

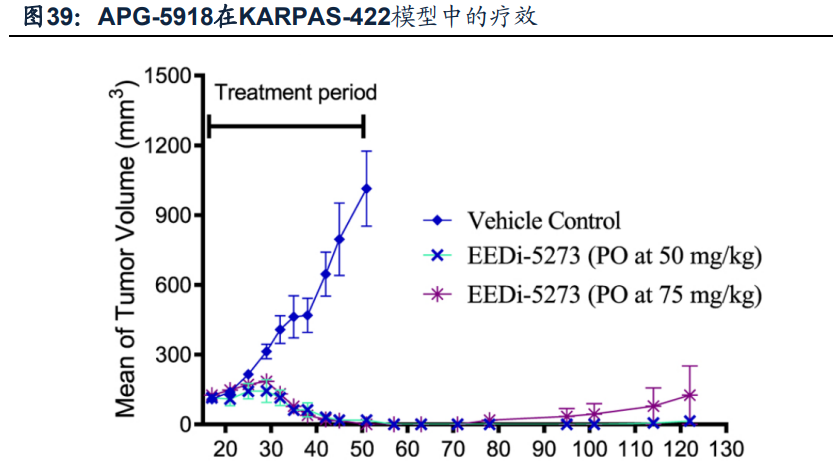

APG-5918临床前抗肿瘤效果持久。在KARPAS422异种移植模型中,连续给予 50mg/kg EEDi-5273(即APG-5918) 5周后即可实现肿瘤完全消退,且肿瘤完全消 退至少维持到给药后第114天,体现了持久的抗肿瘤效果。

(三)UBX1325

眼病领域授权产品有望解决VEGF不响应难题。UBX1325是公司于2016年授 权给Unity化合物库的候选药物之一,主要开发适应症为糖尿病黄斑病变(DME)、年 龄相关性黄斑病变(AMD),抗 VEGF 生物药疗法已成为当前血管生成性眼病的标 准疗法,目前美国已有雷珠单抗、阿柏西普、布罗鲁珠单抗三款VEGF抑制剂上市。 UBX1325是首个进入眼科临床的抗衰老药物,BEHOLD II期研究显示其治疗VEGF 不响应的DME患者效果良好:18周最佳矫正视力(BCVA)改善达到5个字母,中央 视网膜厚度几乎没有变化,而对照组增加50um;同时与阿柏西普头对头治疗AMD的 II期也已经启动,有望为抗VEGF疗法提供一种有价值的替代或辅助治疗选择。

UBX1325销售预测。假设将于2025年上市,参考阿柏西普治疗DME的VIVID、 VISTA研究数据,假设VEGF难治比例为30%;参考阿柏西普美国价格1800美元/剂, 年费约10万元人民币;根据协议,公司将获得低个位数销售分成,假设5%。

七、盈利预测

收入预测。预计公司2023-2025年营业收入为4.30、7.42、10.60亿元。主要包 括:(1)产品商业化销售:预计耐立克2023年将快速放量,销售额翻倍;APG-2575 在2025年上市后将贡献主要收入;UBX1325销售分成;(2)信达相关支付款:3000 万美元首付款(按10年摊销)及最高1.5亿美元里程碑款,预计每年贡献2400万元; (3)Unity支付款:里程碑款最高为3800万美元,已累计确认513万美元,假设按最 高3500万美元计,每年确认1897万元;(4)服务费收入:提供基金管理等服务。

成本费用预测。公司在研均为高毛利创新品种,参考历史数据,预计未来毛利 率维持在88%左右;2023-2025为耐立克快速放量阶段以及APG-2575上市前准备阶 段,假设销售费用同比增速保持在40%左右;核心产品关键临床在研,假设研发费 用维持在8亿元左右,成熟阶段研发费用率维持在25-30%左右、管理费用率9%左右。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

本文作者可以追加内容哦 !