2023年已过半,年中之际,一系列“降息”新闻映入眼帘。降息意味着什么?它又会如何影响我们的生活与投资?本文有幸邀请到拥有5年机构资金管理经验的兴证全球金牛固收团队基金经理王健女士,与您一同探讨利率那些事。

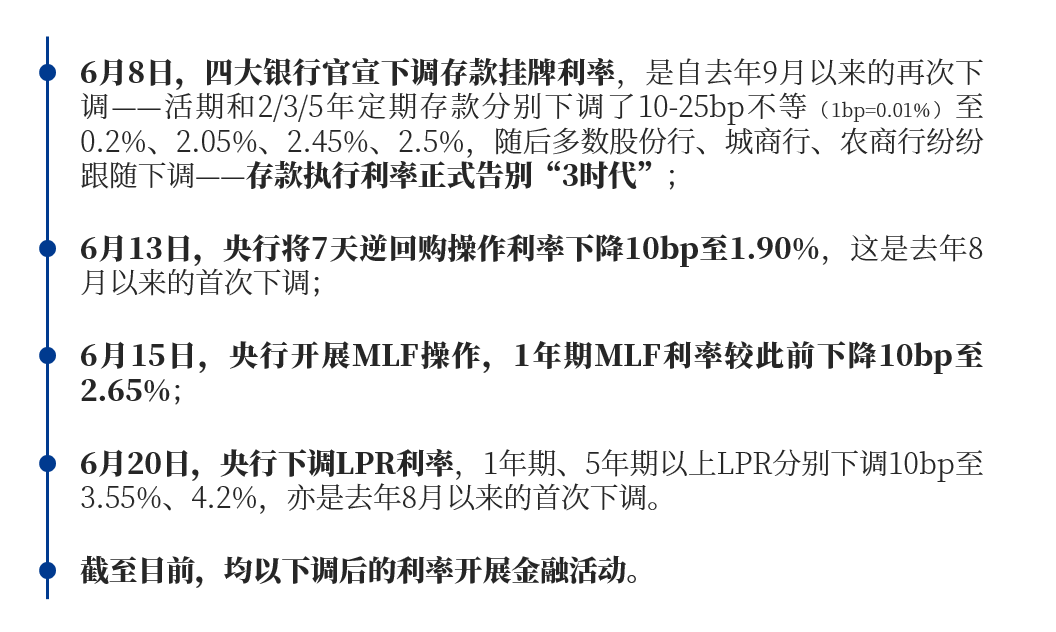

先来回顾本轮年中“降息”时间线。

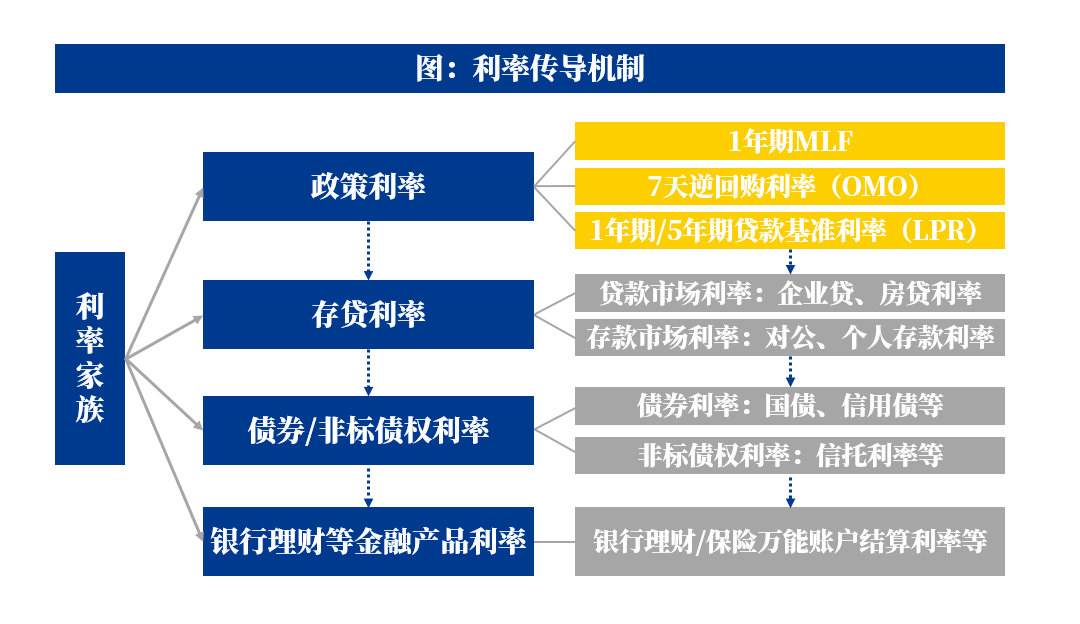

以上这些利率分别是什么?它们间又有什么联系?在了解降息的影响前,我们先来梳理几个概念。

利率家族的成员与联系

首先,存款利率大家都很熟悉,它们由商业银行设定,决定了我们的日常存款所获的收益。

而“正逆回购、MLF、LPR”这些名词大家可能有些陌生,它们源于央行(中国人民银行)的决策指导,是国家货币政策传导机制上的环节元素。

央行可以通过“正逆回购、MLF”操作来直接或间接地控制市场上的货币供应量,从而调控宏观经济:

正/逆回购本质近似于抵押贷款。逆回购代表央行借钱给其他银行们,从而增加市场的货币供给量,正回购反之,它是央行实行公开市场操作(OMO,Open market operations)的方式之一。

OMO的期限一般较短,以7天或14天为主,因此OMO利率被称为短期政策利率,而中期政策利率则有另一个名字。

MLF名为中期借贷便利(Medium-term Lending Facility),业内俗称“麻辣粉”,是央行向符合条件的银行(部分商业银行、政策性银行)出借中期资金的操作,期限通常在三个月及以上,常见的是1年期。

利率代表的是资金的价格,因此逆回购利率、MLF利率可视为各银行向央行“借钱”所要支付的利息,决定了各银行的“成本”。

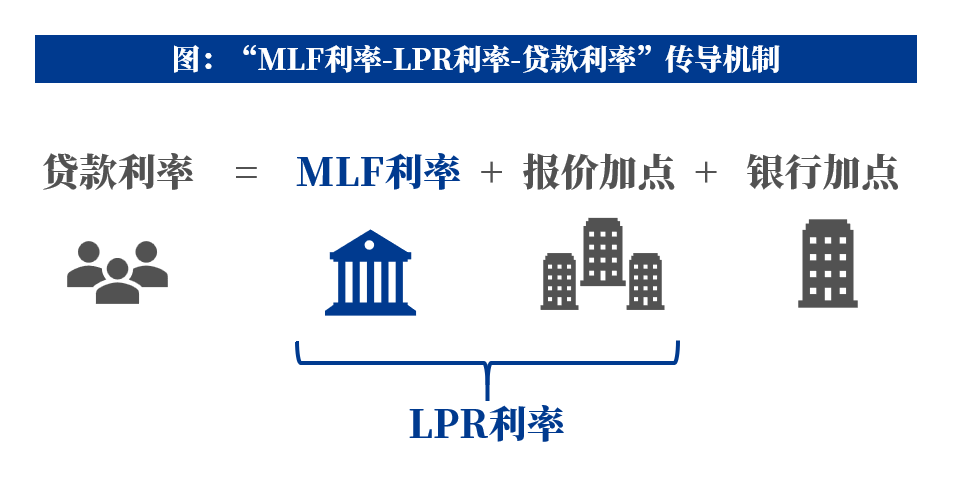

另一边,LPR名为贷款市场报价利率(Loan Prime Rate)是各银行为实体经济贷款的参考利率,决定了银行的收入端。LPR分为1年期和5年期以上两个品种——前者主要影响是消费贷和企业贷,后者主要影响的是房贷。

LPR由18家银行在MLF的基础上报价得出,因此央行调整MLF自然会影响LPR,而LPR经过各银行加点后又形成了我们个体或企业日常接触到的贷款利率。

如我们所知,银行的主要职能是吸收存款、发放贷款——存款是银行的负债,贷款则是银行的资产;存贷利差是银行的主要收益来源——存款利率决定了支出,贷款利率决定了收入。

因此,本轮存款端和贷款端利率的双双下调,将分别如何影响我们?

央行降息:微观动能与宏观信号

首先说说贷款端的利率下调。

央行下调MLF利率后,引来了LPR(贷款市场报价利率)的如期下调。

对此,兴证全球基金固定收益部基金经理王健认为:“首先,LPR的降低,对于个人和企业而言,意味着贷款所需付的利息下降,有助于促进信贷端和需求端的回暖。”

对于老百姓,未来以LPR计价的房贷、车贷更低了,就可能有更多的钱用来消费;对于企业,优惠的贷款利率使得借钱更容易,有望预留更多的钱用来投资。

“另一方面,央行降息也释放了‘稳增长+促内需’的宏观信号,传递了自上而下促进经济企稳向好的支持。”

央行降息也被视为是货币宽松政策的延续,而政策释放与信心提振往往是一个循序渐进的过程。6月16日国常会也同样强调,需采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好。

“今年以来,经济环境整体处于‘弱复苏’已成共识,此时宏观层面的加持,一定程度上有助于复苏趋势的延续。在货币宽松的环境下,相对充裕的流动性能为债市营造一个温和向好的土壤。”

本轮降息出台后,对市场带来了什么影响?市场是投资者投票的结果,也是对预期的反映:“今年以来,债券市场表现较好。5月份市场已经在交易降息预期,所以当降息真正落地之后,债市呈现出了较为明显的止盈情绪”,王健表示“本轮降息在幅度上基本符合大家的预期,在时点上有一点超预期。”

预期差是市场波动的来源之一。这或许能一定程度上解释,为什么当一个看似利好的消息出台后,带来的不是理想中的“普涨”,而是部分债基出现了小幅的波动:“央行提供的是基准利率,而市场利率每天会受到多重因素的影响,波动是投资中的常态。长期维度我们将持续关注降息对于经济的促进作用,例如个人和企业的中长期贷款需求的边际变化等,都会对债券市场带来波动。”

存款利率下调:长期通道与精细化演变

另一边,年中商业银行也下调了存款利率10-25bp不等(1bp=0.01%),是自去年9月以来的又一次下调。

作为银行的支出端,存款利率的下降有望让银行“轻松一些”:“存款利率下降会帮助缓解银行净息差(=利息收入-利息支出)收窄的压力,进而有助金融系统长期的稳健经营。”

而对于个人,存款利率会影响我们的存款收益,但王健认为投资者不用特别焦虑:“利率的涨跌由供需决定,当市场出现了好的投资机会,资金的需求开始增强,利率作为资金的价格,也会有向上调整的空间。起落常有,家庭理财还需根据自身的收入支出、风险偏好等情况,来做合理的安排。”

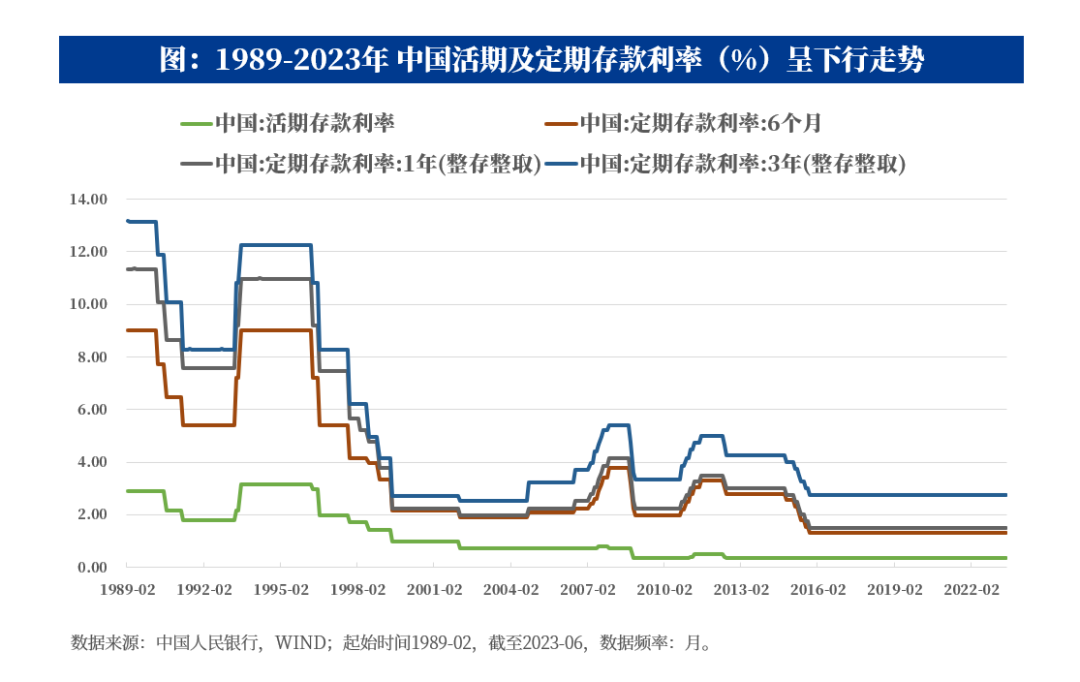

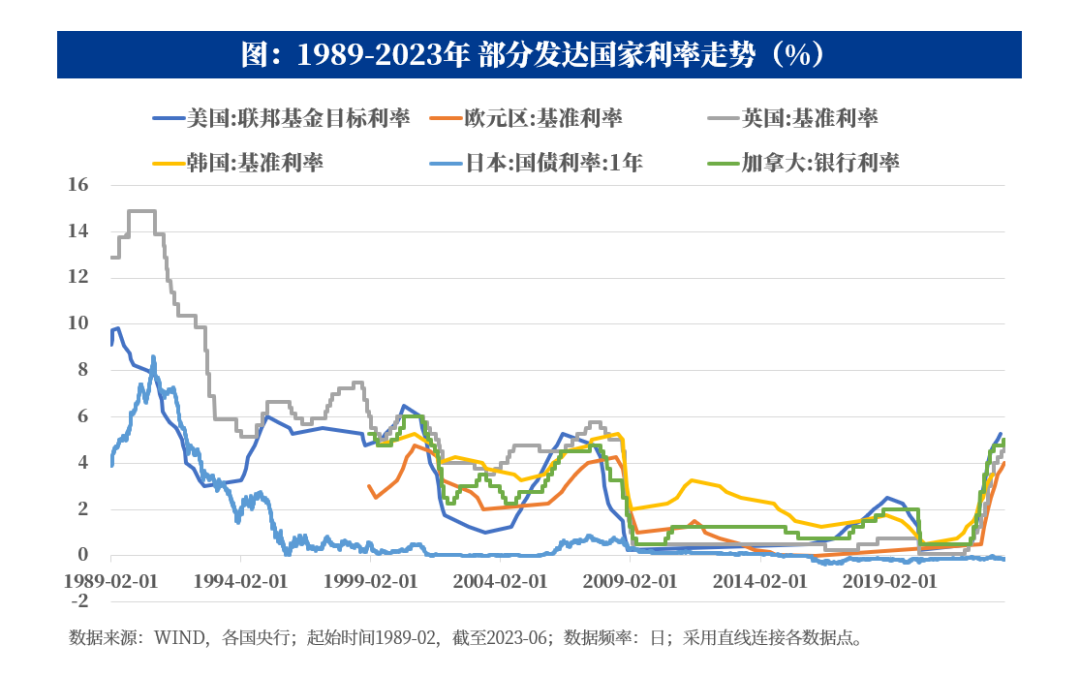

放眼更长维度,我们或置身于利率中枢下移的大趋势中。根据中国人民银行数据,1-3年定期存款基准利率从90年代的10%左右水平,下降到了如今2%上下区间。

纵观全球,利率长维度下行的路径并非鲜闻。诸多发达国家在过往数十年内,也历经了利率中枢下移的走势。

“利率趋势一般由所处国家的经济周期决定”,对以上现象,王健认为,“在数十年的长周期中,当一个国家的经济从高速增长的成长期走向成熟期,伴随着经济增速的放缓,社会的投资回报率边际下降,那么大概率会出现利率中枢下移的情况。”

“当前时点,虽然我国名义利率(=实际利率+通胀水平)正处下行,但从全球视角来看,相比此刻正遭受通胀困扰的部分欧美国家,我国的实际利率(=名义利率-通胀水平)仍处于一个相对较高的位置。”

在长期利率下行的背景下,王健也感知到,这意味着投资者需要以“更精细化的管理”来进行资产的选择:

对于基金经理来说,意味着需要更悉心挖掘有价值的底层资产;

对于老百姓来说,需要“货比三家”来寻找性价比更高的理财方式;

同时市场也更加会重视风险与收益的匹配——在净值化、规范化的市场下,‘低风险-高收益的免费午餐’或已成为过去式。

$兴全稳益定开债发起式(OTCFUND|001819)$

$兴全天添益货币A(OTCFUND|001820)$

$兴全祥泰定期开放债券(OTCFUND|005712)$

优选好文

风险提示:观点仅代表个人,不代表公司,观点具有实效性,基金投资须谨慎。基金经理王健履历:2014年5月起加入兴证全球基金管理有限公司,历任固定收益部研究员,2017年4月27日任兴全添利宝货币市场基金、兴全稳益定期开放债券型发起式基金及兴全天添益货币市场基金基金经理助理,2018年8月10日至今,任兴全祥泰定开债券基金、兴全稳益定开债券基金、兴全天添益货币基金基金经理。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读基金合同、招募说明书等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证,基金投资须谨慎,请审慎选择。

投稿者参与兴证全球基金的本次投稿活动,视为对兴证全球基金管理有限公司的授权,即兴证全球基金可以在公司自媒体平台、其他合作媒体平台、印刷物等媒介上使用投资者提供的相关素材(包括头像、照片、文字等)。感谢参与者对本次活动的关注和支持。活动过程中收集的参与者其他个人信息仅供本次活动使用,我们将严格保密。

本文作者可以追加内容哦 !