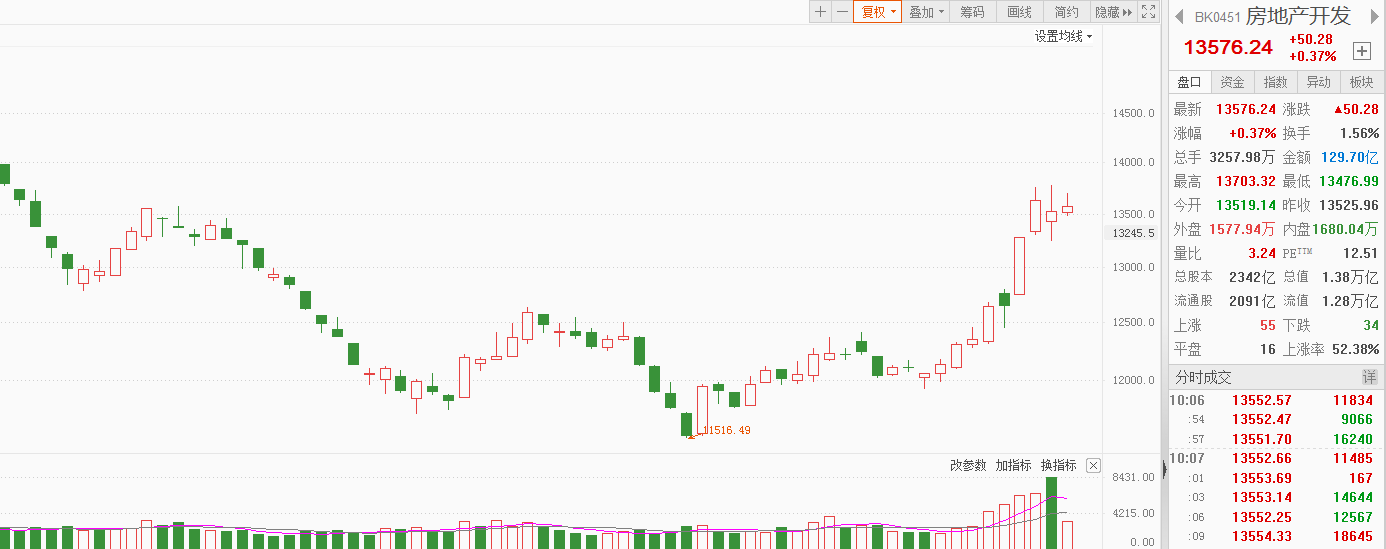

一阳改三观,周二的大阳线让一些专家喊出牛市来了,然后之后两天连续调整,特别是前期较为活跃的科技股成了领跌的主力。而预期有所好转的地产产业链则成交活跃,涨幅居前,不过表现较好的是低价、中盘地产股,所以更多是炒作,也就是近期从人工智能流出的资金切入到了低价股。

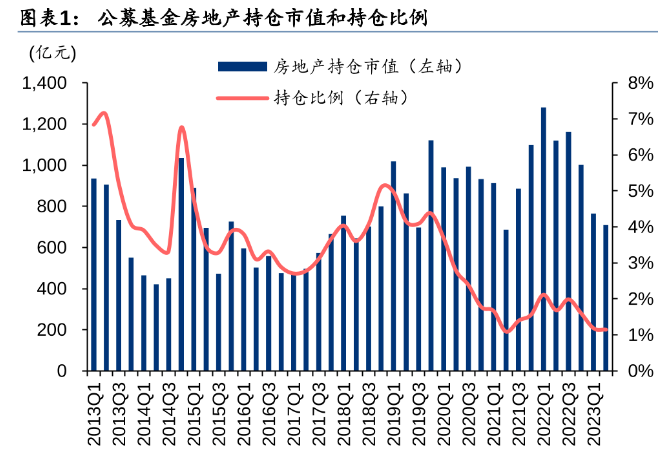

另外,基金中报已经公布,二季度房地产板块的基金持仓总市值为710亿元,环比下降7%。地产板块持仓市值占股票投资市值比重为1.14%,环比下降0.05pct,处在2013年以来的5%分位。板块配置减少的背后是地产板块表现延续疲软,板块累计跌幅8.71%,跌幅较23Q1扩大2.6pct,涨幅申万一级行业中排名24/31。23Q2房地产市场销售复苏势头逐渐放缓,市场对地产关注点由复苏能否延续转为复苏再度转弱的情况之下是否有政策释放,投资者对地产板块态度较为谨慎。

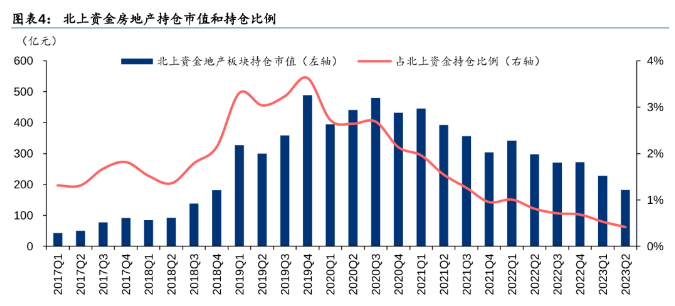

与此同时,北上资金的地产股持仓总市值为182亿元,环比下降16%,占陆港通累计资金使用额度的0.41%,环比减少0.15pct,继续创出2017年以来的最低水平。北上资金持仓市值TOP5的地产股分别为保利发展、万科A、招商蛇口、金地集团、新城控股。北上资金持仓市值TOP20的地产股中,以基金增/减持股份数量占流通股比重来衡量,增持的仅3家房企,按位次为格力地产、绿地控股、华发股份,减持较多的为新城控股、金地集团、滨江集团、招商蛇口、荣安地产、万科A、华侨城A。

消息面上,根据新华社报道,近日住建部部长倪虹召开企业座谈会,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

7月24日,政治局会议强调我国房地产市场供求关系发生重大变化,适时调整优化房地产政策,因城施策用好政策工具箱,本次住建部表态为对政治局会议的响应和支持,政策力度超出市场预期,有助于降低购房者(尤其核心城市)置业成本,提振市场信心,带动楼市成交的逐步企稳。预计后续各地在降低首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等方面有望陆续出台相关优化政策。

良好的政策预期+基金、北向等机构资金持股占比较低,或是本轮地产产业链表现较好的原因。但未来的持续性值得我们重点关注。

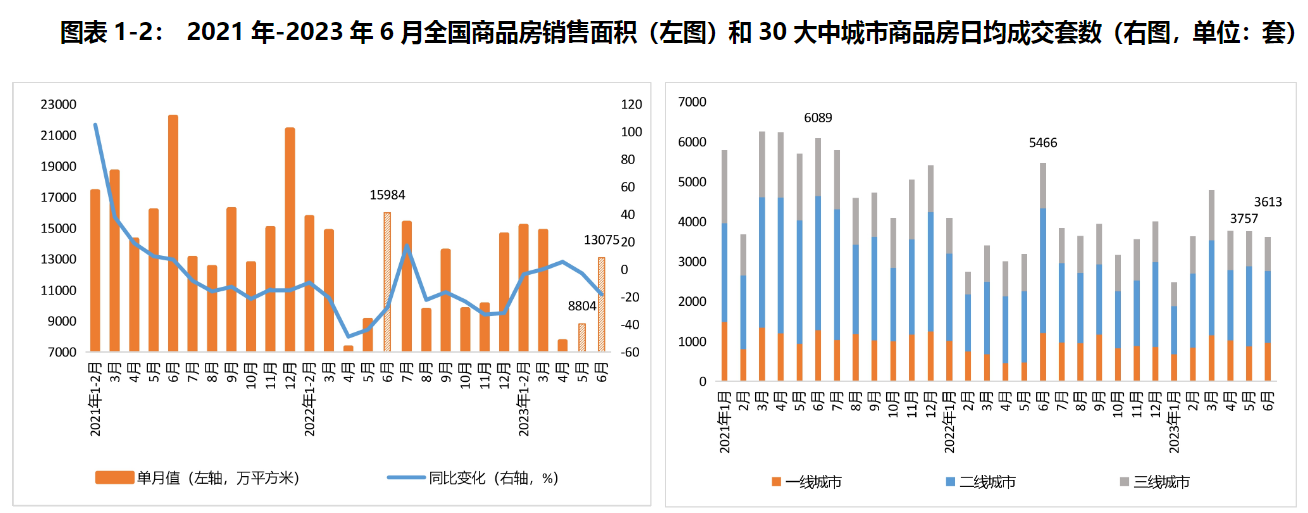

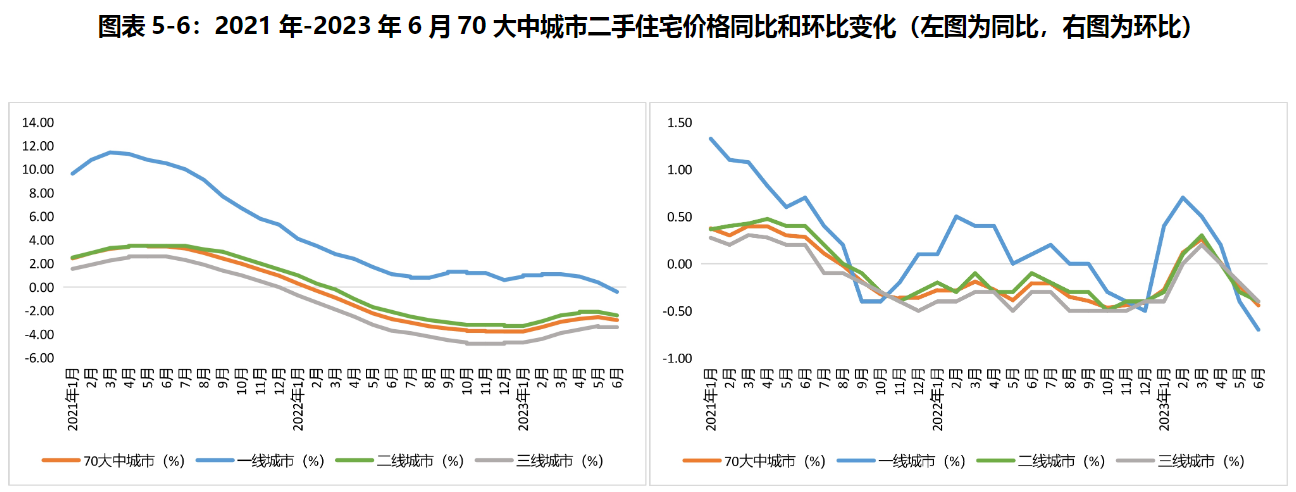

上半年全国商品房销售面积表现为同比小幅负增,6月作为年中冲刺月,单月销售面积表现为同比双位数的大幅负增,背后是二季度以来楼市转弱势头延续,同时上年同期基数偏高也有一定影响;上半年房地产价格整体表现为先涨后跌,新建商品住宅价格与二手住宅价格走势趋同,但二手住宅价格敏感度更高。6月新建商品住宅价格和二手房住宅价格环比均出现下跌,且二手住宅价格有加速下跌迹象。

总体来讲,地产相关的投资目前仍然不太明朗,政策预期虽然有好转,但各项数据均表明行业已经处于下行趋势,接下来楼市的回暖进程仍对政策有较高的依赖度。未来还需要看到更多的利好政策,才有可能扭转当前下滑势头,所以地产相关的基金目前也不是太好的配置时机,当然钱多者去少量配置进行困境反转的博弈配置也不是不可。#中信证券时隔3年再现涨停 ##如何“活跃资本市场”?##住建部:落实好认房不认贷#

本文作者可以追加内容哦 !