兔牙的《本周观点速递》每周更新,讲讲近一周的行情复盘、宏观事件、热点概念、行业观点!

点赞关注不迷路,帮你更了解市场动向。

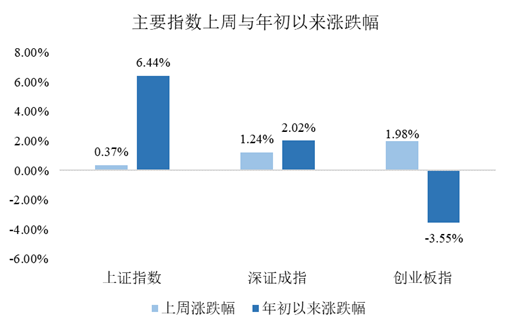

上周行情复盘

上周A股市场整体震荡上行,近期仍然是受到政策的持续推进,推动券商等权重板块持续上行,并拉动指数震荡上涨。周中也受到惠誉下调美国长期外币债务评级的影响,出现一定回调,但随后在权重板块带动下,A股后半周相对美股走出独立行情。上周两市成交额持续回暖,三大指数集体收涨,其中创业板指数领涨于1.98%。

截至2023.08.04

截至2023.08.04行业上看,申万一级行业涨多跌少,TMT板块有所反弹,金融地产等顺周期板块表现良好。近期国家数据局首任局长就任,且《贵州省数据要素市场化配置改革实施方案》印发,在周五推动数据要素概念走强,上周计算机行业领涨;经济日报发文,叠加中国证券登记结算公司拟降低股票类业务最低结算备付金缴纳比例,券商板块在短期整理后再度拉升,非银金融、传媒行业涨势较好。受反腐整治短期扰动,医药生物行业领跌,煤炭、美容护理行业跌幅居前。

上周A股交易热度延续回升。上周A股市场日均成交额环比上升18.39%,其中金融、TMT板块成交额上行。

行业观点

【房地产】

724政治局会议以来,近期央行、证监会、住建部等部门接连释放积极信号,8月4日多部委联合召开新闻发布会,会上发改委表示将加强在更好满足居民刚性和改善性住房需求方面的政策储备,央行也再次强调指导银行依法有序调整存量个人住房贷款利率,表态均较积极。

南京、郑州等高能级城市上周也开始出台一系列支持性政策措施。预计后续更多高能级城市将加入这一队伍,政策有望加速落地。

产业链逻辑将逐渐由预期博弈向基本面验证过渡。后续超预期政策出台或基本面数据修复有望继续催化板块投资机会延续。

【金融】

近期,围绕活跃资本市场的政策陆续释放,板块估值持续修复。周四中证登称将在今年10月进一步调降股票类业务最低结算备付金缴纳比例,预计后续还会有投资端、融资端、交易端等方面的政策逐步落地。通常非银板块beta较好的窗口期就是政策到效果落地的阶段,但当前赚钱效应均处于相对高位,短期追逐趋势的交易难度已经较大,需要评估政策的想象空间。

【消费】

上周一发改委发布《关于恢复和扩大消费的措施》,提出二十条促消费措施。

近期消费反弹主要来自低估值下对于政策的预期,当前刺激消费有较为明确的态度转变,市场对于政策细则出台的预期更强。消费作为后周期行业,在经济企稳前盈利端或难出现持续改善,预计短期以波动为主。

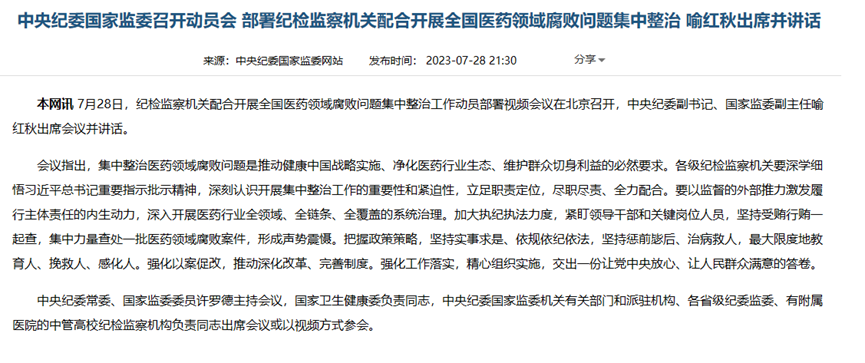

【医药】

上周医药板块受到反腐事件的影响,医药反腐风暴席卷全国,会议指出要坚持受贿行贿一起查,集中力量查处一批医药领域腐败案件。

(来源:中央纪委国家监委官网,2023.07.28)

(来源:中央纪委国家监委官网,2023.07.28)本次反腐级别较高,对院内品种影响较大,短期市场情绪已经有所反应。后续行情要取决于反腐工作进展,预计近期行业将处在调整阶段,中长期反腐有利于整体行业销售费用率的降低。

目前,据德邦证券分析,上周医药大幅调整,位列所有行业倒数第一,主要受医疗反腐政策影响,目前有发酵态势。短期存在不确定性,但中长期对行业来说是利好。

【TMT】

上周TMT回暖的主要原因来自于互联网龙头企业在AI大模型上取得进展。近期腾讯自研的“腾讯混元大模型”已经进入应用内测阶段,华为开发者大会中发布鸿蒙HarmonyOS4操作系统。AI产业应用持续深化,在经历持续调整后可以关注AI应用的催化。

关注兔牙不迷路~

本文作者可以追加内容哦 !