摘要:

(1)从2023Q3基本面数据来看,当前A股市场处于盈利和估值的双重低位,虽然业绩上短期仍面临一定压力,但同时估值也处于历史较低水平。结构上,大盘股盈利和估值水平相对小盘股均占优,沪深300、中证500等大(中)盘宽基指数的估值性价比更高。

(2)展望明年,我们看好权益资产未来的表现,原因有二,一是海外美联储加息周期接近尾声,二是国内政策端处于持续发力状态。在权益资产内部,我们认为大中盘股相比小盘股更具优势。若美债收益率持续下行,叠加国内经济景气度进一步改善,对A股有长期配置需求的北向资金有望重新回流,为市场注入增量资金,将利好大盘股。根据《A股重扬应关注什么板块》一文,当经济开始复苏时,大盘价值指数表现较好。我们认为,经济复苏是大概率事件,而大盘股估值性价比更高,此时可逢低关注大中盘股票资产。

(3)聪明指数相对传统宽基指数在基本面和估值上存在显著优势,从而有更大概率能够争取长期稳定的超额收益,更具配置价值。$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$、$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$$500质量成长ETF(SH560500)$在价值和成长风格上的暴露较为均衡,其2023Q3的盈利水平和盈利增速均好于相应宽指,且估值上明显更便宜。随着内外部积极信号逐渐显现,我们看好A股未来表现的信心更为坚定,300质量低波相比沪深300超配食品饮料、家电、银行、公用事业和汽车,整体受益于经济复苏,500质量相比中证500超配医药生物、煤炭、食品饮料、有色金属和家电,指数风格均衡,近3个月两者分别相对沪深300和中证500获得超额,值得关注。

01 市场位于盈利和估值双重低位,大盘估值性价比高于小盘

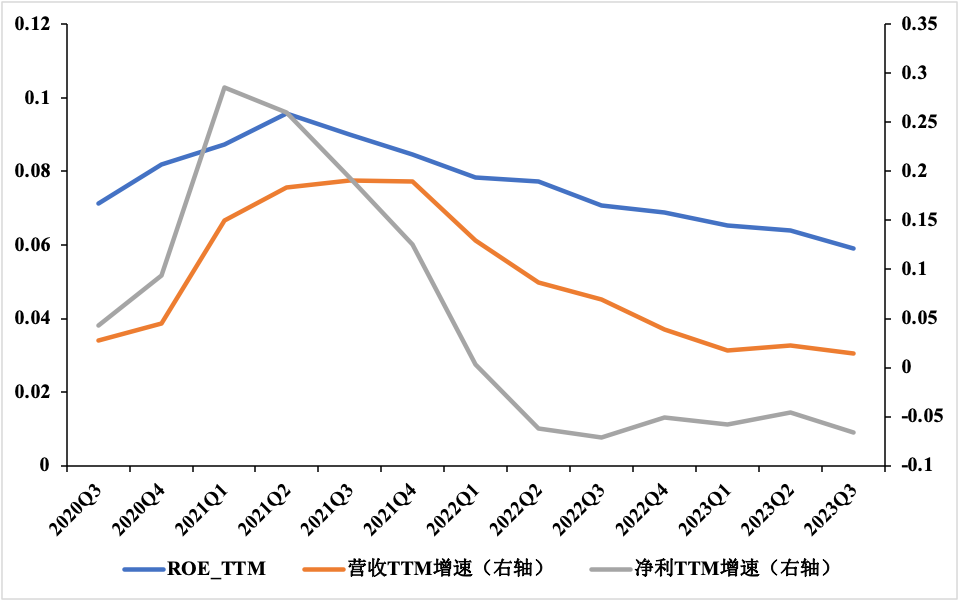

A股上市公司2023Q3收入端和利润端仍承压,盈利能力环比小幅下滑。2023Q3全A的ROE_TTM为5.9%,自2021Q2以来连续9个季度环比下降。全A的营收TTM增速和净利TTM增速分别为1.5%和-6.6%,相较上个季度均小幅回落。

图1:2023Q3全A基本面情况

资料来源:WIND,鹏扬基金

A股估值水平已处于历史较低区间,股票资产的配置性价比较高。万得全A最新市盈率TTM仅为17倍,位于近三年16%分位数,近十年28%分位数。从股债收益差(10年期国债收益率-PE倒数)指标来看,当前股债收益差位于负1倍标准差附近。

图2:全A市盈率TTM

资料来源:WIND,鹏扬基金

图3:股债收益差

资料来源:WIND,鹏扬基金

从市值风格角度来看,大盘股估值性价比优于小盘股。盈利方面,大盘股盈利水平和盈利增速明显优于小盘股。从各宽基指数的基本面情况来看,以沪深300、中证500为代表的大中盘股业绩相对稳健,而以中证1000、中证2000为代表的小盘股盈利水平相对较弱,且仍处于下滑趋势。

图4:2023Q3各宽基指数基本面情况

资料来源:WIND,鹏扬基金

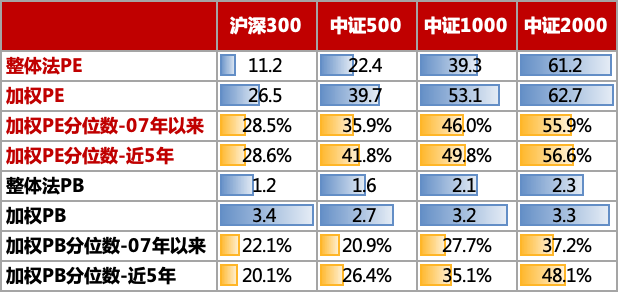

估值方面,大盘股估值相较小盘股更便宜。截至2023/11/10,沪深300、中证500、中证1000、中证2000的加权PE分别为11.2倍、22.4倍、39.3倍和61.2倍,加权PE分位数分别为29%、36%、46%、56%。从PE来看,沪深300<中证500<中证1000<中证2000。虽然大盘股整体盈利相对小盘股更强,但今年以来北向资金持续流出对大盘股形成压制,而以AI为代表的主题式上涨行情主要集中于小盘股,导致小盘股明显跑赢大盘股。

表1:各宽基指数最新估值水平

资料来源:WIND,鹏扬基金

整体来看,当前A股市场处于盈利和估值的双重低位,虽然业绩上短期仍面临一定压力,但同时估值也处于历史较低水平。结构上,大盘股盈利和估值水平相对小盘股均明显占优,沪深300、中证500等大(中)盘宽基指数更具估值性价比。

02 当前配置大中盘股票资产的性价比较高

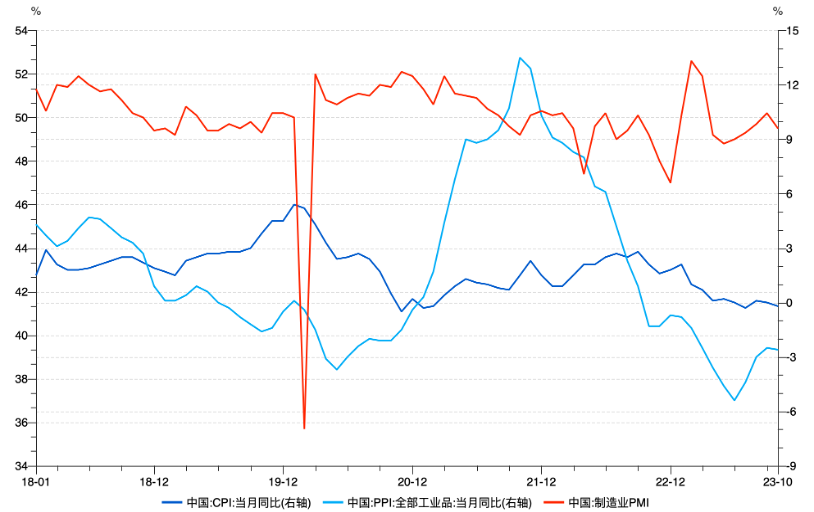

首先,我们看好权益资产未来的表现,原因有二,一是海外美联储加息周期接近尾声,二是国内稳增长政策持续发力。海外方面,美国10月通胀数据再次降温,CPI同比上升3.2%(预期3.3%),核心CPI同比上升4%(预期4.1%),均低于预期。从最新CME加息概率来看,市场认为美联储加息周期已结束且美联储大概率将于2024年6月开启降息周期。国内方面,自7月政治局会议以来,降息、降准等一系列稳增长政策发力,PMI等经济指标边际改善显著,经济处于持续修复状态。虽然10月制造业PMI环比出现小幅回落,但同样也为后续政策的出台预留了更多空间。

其次,在权益资产内部,我们认为大中盘股相比小盘股更具优势。若美债收益率持续下行,叠加国内经济景气度进一步改善,对A股有长期配置需求的北向资金有望重新回流,为市场注入增量资金,将利好大盘股。根据《A股重扬应关注什么板块》一文,当经济开始复苏时,大盘价值指数表现较好,而当经济确定性复苏,则利好中小盘指数。我们认为,经济复苏是大概率事件,而大盘股估值性价比更高,此时可逢低关注大中盘股票资产。

表2:联邦基金利率上限概率分布(%)

资料来源:WIND,鹏扬基金

图5:CPI、PPI、PMI触底回升

资料来源:WIND,鹏扬基金

03 从增强收益角度来看,聪明指数相对传统宽基指数优势明显

前文提及当前沪深300和中证500的估值性价比更高,但站在增强收益的角度,其实我们还可以进一步选择兼具基本面和估值优势的聪明指数来替代传统宽基指数。聪明指数基于某种确定的规则或算法优化证券组合的权重分配,增加指数在某些具有长期溢价的风格因子上的暴露,以期在传统的指数投资基础上获得相应的超额收益,因此,配置相应的聪明指数可在分散化投资的基础上争取更高的投资回报。

聪明指数的基本面更加出色。300质量低波2023Q3的ROE_TTM、营收TTM增速、净利润TTM增速分别为19.8%、7.0%、12.4%,500质量2023Q3的ROE_TTM、营收TTM增速、净利润TTM增速分别为17.2%、11.6%、24.7%,其盈利水平和盈利增速均好于相应宽指。

表3:聪明指数2023Q3基本面情况

资料来源:WIND,鹏扬基金

聪明指数的估值水平相对更低。截至2023/11/10,300质量低波指数的加权PE为21.4倍,加权PE分位数为22%,显著低于沪深300(26.5倍;29%)。500质量指数的加权PE为19.7倍,加权PE分位数为13%,相对中证500(39.7倍;36%)更具估值性价比。

表4:聪明指数最新估值情况

资料来源:WIND,鹏扬基金,截至2023-11-10

历史长期来看,聪明指数相较宽基指数实现了稳定的超额收益。自2013年以来,300质量低波指数相对沪深300指数累计跑赢107.7%,500质量指数相对中证500指数累计跑赢109.3%,超额收益较为显著。

表5:聪明指数2013年以来分年度表现

资料来源:WIND,鹏扬基金,截至2023-11-14,指数历史业绩不预示未来表现,也不代表相关基金未来表现,市场有风险,投资需谨慎

虽然上证指数仍在3050点上下反复拉锯,但随着内外部利好信号逐渐显现,我们看好A股未来表现的信心更为坚定。当前海外压力因素减缓,内部积极政策频现,经济复苏的逻辑越来越清晰,300质量低波相比沪深300超配食品饮料、家电、银行、公用事业和汽车,整体受益于经济复苏;500质量相比中证500超配医药生物、煤炭、食品饮料、有色金属和家电,指数风格均衡,受益于经济明显复苏,近3个月两者分别相对沪深300和中证500获得1.0%和1.5%的超额,值得关注(数据来源:Wind,鹏扬基金,截至2023-11-10, 指数历史业绩不预示未来表现,也不代表相关基金未来表现,市场有风险,投资需谨慎)。

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

#抖音测试付费短视频功能#

#算力“卖铲人”成香饽饽#

#李彦宏对大模型的冷热思考#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !