近段时间,美债利率和美元指数结束了快速拉升模式,进入了回调阶段,它们的回调对A股有何影响呢?哪类资产有望企稳?今天我们继续分析~

一、A股、美元指数,美债、中债之间到底存在着什么关系呢?

下图为各类资产的相关性数据表。

提到相关性,很多读者应该并不陌生,相关性系数指的是一个用来衡量两个变量之间关系紧密程度的统计指标,通常用-1到1之间的数来表示的。

如果这个数是正数,就说明两个变量是正相关,也就是说一个变量变大,另一个变量也会变大;

如果这个数是负数,就说明两个变量是负相关,也就是说一个变量变大,另一个变量会变小;如果这个数是零,就说明两个变量不相关。

数值的越接近1(或-1),说明相关性越强,超过0.8(或-0.8)即可认为二者存在高相关性(互相影响大)。

图中我们可以得到:

美元指数、建信利率债基准,均和沪深300及上证50存在较强的负相关性;

美债利率回归指数和沪深300及上证50存在较强的正相关性。

美债利率回归指数这个数据大家比较陌生,它和美债利率走势相反,也就是说,与回归指数正相关的上证50和沪深300于美债利率是负相关。

这是因为美元指数和债的波动对整体宏观经济影响更大,所以美债、美元指数、中债与代表中国宏观总体经济的沪深300、上证50等方向相关性更强,而创业板等成长方向受自身的产业周期影响更大,这也很好的解释了为什么在宏观经济复苏较弱的情况下,TMT板块走出了独立行情。关于这一点,我在前天A股三大类资产的文章中和大家分析过。(投资策略:A股3大类,分化+轮动!抓住规律,一切尽在掌握中!)。

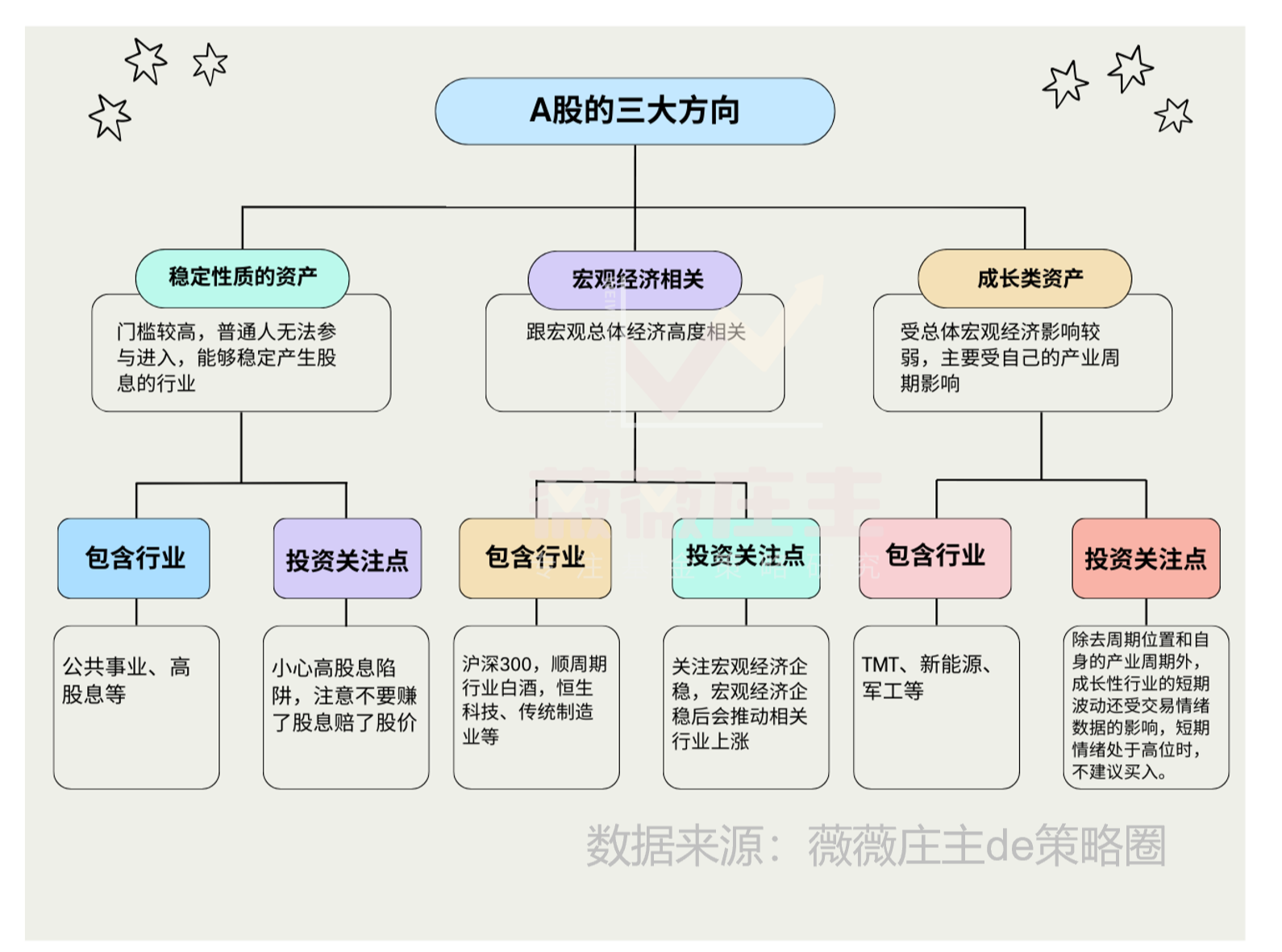

二、宏观经济相关行业接近底部

我们可以通过与其存在强相关性的美元及债的走势来推算宏观经济相关产业未来的走势。

美元指数:

下图为美元指数周K线,可以看出,上周已跌破了关键颈线(蓝色线)。从技术形态的角度看,虽然存在反弹向上触碰颈线的可能,但再创新高的概率较低。大趋势来看,美元指数向下的概率更高。

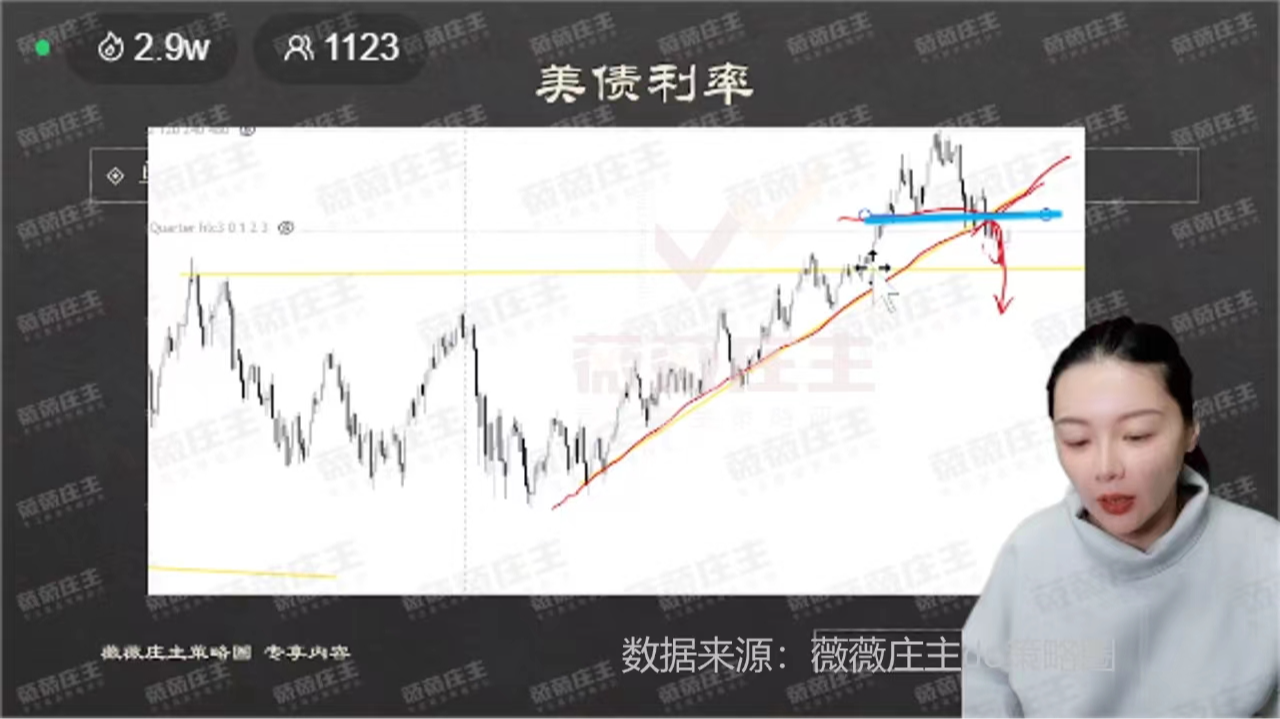

美债利率

下图为十年美债利率K线,可以看出,其已经连续跌破关键支撑线(蓝色线)和长期上行趋势线(红色线),短期趋势向下的概率更大。

中国国债

中国国债与中国的实体经济相关性更强,从我们的周期模型来看,长债周期模型已经达到9以上,说明长债已经到达顶部区域。

美元指数,美债利率,中国国债均有拐头向下的趋势,三者均指向,与它们负相关的沪深300等宏观总体经济相关行业已经接近底部。

因此,A股目前已经呈现较高的性价比,宏观经济相关行业有望逐渐企稳。希望,值得我们等待。

古希腊哲学家苏格拉底说过:“我唯一知道的就是我一无所知。”

碎片化的信息,随处泛滥,

漫天的小作文,铺天盖地,

囫囵吞枣,流于浅薄,很多人的大脑成了别人思想的跑马场,

自己心中萌生出来的思想,扎根于底层逻辑的思想,才是有生命力的,

找出问题的关键点,遵循正确的路径,避免盲目跟风,增加成功的可能性。

没有门槛就是最大的门槛!!!

风险提示:以上观点,仅个人看法,不构成买卖建议,市场有风险投资需谨慎。

#比亚迪缘何放量大跌?#$天弘上证50指数C(OTCFUND|001549)$$华夏沪深300指数增强C(OTCFUND|001016)$$华夏上证50ETF联接C(OTCFUND|005733)$

本文作者可以追加内容哦 !