继协昌科技后又一电动两轮车核心零部件厂商!雅迪核心供应商,更有高端的电踏车业务放量....

首发于:海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.26晚间

$安乃达(SH603350)$#设备更新和消费品以旧换新迎大利好#

昨晚3000亿超长期特别特别国债资金真金白银的大力支持推进设备更新+消费品以旧换新,相较3月份的《行动方案》再升级至这次7月底的《若干措施》,真金白银的补贴终于带热了本就冰冷的股市。

首先恭喜上篇海豚剖析过的工业母机界的“乔大侠”乔锋智能午后大涨超5%,给了近端次新情绪一丝回暖的迹象,同时海豚更看好的远端对标股海天精工、纽威数控等也均集体大涨。

低位的家电板块领涨两市,显然比炒作无数遍的新能源车更有低位优势,次新里给美的等白电巨头做代工的雪祺电气凭借不到30亿的小市值毫无悬念一字涨停(PS最近远端小市值次新果然吃香)。

除了补贴力度超预期的白电、厨电,就连小家电、清洁家电等板块也均跟着闻飞起舞,比如同样市值不到30亿的高端养生壶品牌北鼎控股底部20厘米涨停,涨幅高于基本面更优异的小熊电器。

清洁电器方面近端次新里的吸尘器电机龙头星得胜在股价腰斩后今日难得大涨超5%。

此前关于星得胜剖析链接如下:

无处不在的微特电机再迎新标的,位居国内第二,细分领域全球市占率超27%

不过今天海豚要说的重点是电动自行车的以旧换新,目前我国电动自行车保有量高达约3.5亿辆,年均产量稳定在3500万辆左右,位居全球之首。与此同时电动自行车火灾等安全事件频发,2023年全国电动自行车火灾事件就高达2.1万起,同比上升17.4%,为防患于未然,2024年电动自行车用锂电池新国标即将于24年11月实施。

总而言之随着行业政策监管趋严,行业集中度将进一步提升,爱玛科技、雅迪等行业龙头将持续受益。今日龙头股爱玛科技、雅迪控股均双双底部大涨超6%这只曾经的。

虽然电动自行车起源于2019年的新国标替代已近政策红利尾声,但好在电动自行车即使存量市场仍足够大,高端化、电动化是趋势,在此背景下定位高端+智能的电动自行车界的新势力品牌九号公司自2020年进入该领域以来到2023年出货量已超300万台,电动两轮车收入占比已达四成,位居行业第四,位居5000价位段以上第一,也因此今年以来九号公司股价一度翻倍。

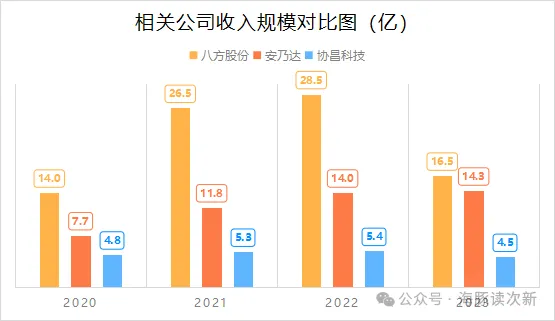

今天海豚就给大家说一直已悄然调整到位的电动自行车核心零部件新股——安乃达,其与协昌科技主打控制器不同,安乃达的核心产品为电机,七成用于电动自行车、近三成用于电踏车,且在电动自行车领域相比八方股份优势明显,但在电踏车领域正努力却在追赶八方股份。

不过近年来电踏车第一股八方股份因海外电踏车需求的锐减叠加贸易关税的征收,其利润继续22年下滑7%后23年断崖式大降近80%,2024年中报继续同比大降40%,其股价更是2年半跌去了90%,又重新回到了原点。

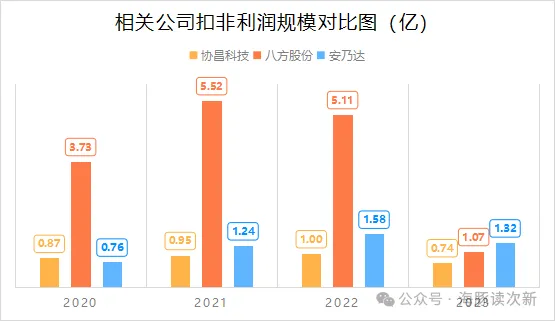

但相比严重依赖海外市场的八方股份,安乃达外销占比不到两成,所以23年业绩降速远低于八方股份,到23年安乃达这只行业新秀23年收入规模已接近八方股份,利润规模则已大幅超越八方股份。那么其质地究竟如何?作为继协昌科技后又一泛机器人概念股,是否还有潜力?且看海豚今日为您深度剖析!

此前相关个股剖析链接:

协昌科技:绿色低碳出行受益者,唯一电动自行车运动控制器标的!还向上游功率芯片延伸

八方股份:电踏车第一股!外国人最爱,欧洲市场近11年年均增速超32%,这只新股业绩稳得惊人?

电动两轮车电驱厂商!还拓展机器人等应用领域

安乃达为少数具体电机、控制器、传感器、仪表等电动两轮车电驱系统厂商,主要产品有直驱轮毂电机、减速轮毂电机和中置电机三大系列电机及与电机相匹配的控制器、传感器、仪表等部件,具体如下图:

公司产品广泛用于电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车,其中电动自行车应用占比超七成,电助力自行车应用占比达27%左右

此外公司还拓展了多功能清扫机器人(2021与坎德拉合作)、割草机(2023年与纳思博合作实现量产)等领域用电机,并正在开发用于电动轮椅、高速电动摩托车等场景的电机。

国内第二大直驱轮毂电机厂商,市占率超7%,主要用于电动自行车领域

直驱轮毂电机和减速轮毂电机均为外转子电机,不同点在于——

1.直驱轮毂电机:为电动自行车的核心驱动系统,技术壁垒较低,需具备较高的速度、力矩和功率输出以及电机能效比。

2.减速轮毂电机:主要用于电助力自行车领域,其安装有减速机构,能够降低电机的输出转速,提升电机的输出力矩。

目前国内直驱轮毂电机厂商有50多家,金宇机电、安乃达、八方股份、江苏新伟四大龙头按销量计算合计市占率为40-50%,其中安乃达2022年销量为439万台,市占率为7.23%,略高于八方股份6.81%的市占率(2020年才进入该领域),但是距离行业龙头金宇机电销量1200万台、20%左右的市占率还有较大差距。

直驱轮毂电机收入占比超七成,雅迪、台铃为前两大客户

受益于2019年我国新国标和电摩标准的实施以及物流配送业的快速发展,我国电动两轮车销量一路从2019年的3680万辆增至2022年的6007万辆,不过23年略微回落至550万辆,其中电动自行车占比达九成,且我国电动自行车保有量已达3.5亿辆,未来替换需求不断增加。

此外海外市场方面2023年全球第四大摩托消费国越南实现“禁摩令”,未来东南亚地区对电动两轮车需求将与日俱增,预计2022-2030年全球电动两轮车市场复合增速将达34.6%。

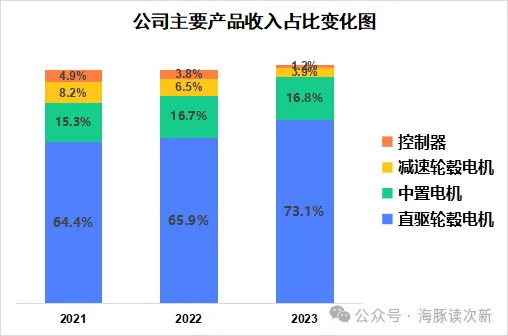

近年来受益于雅迪、台铃、爱玛等龙头客户采购需求增多,2022、2023年公司直驱轮毂电机收入分别同比大增21.7%、13.3%,收入占比也从2021年的64%大幅提升至2023年的73%,且与金宇机电类似,直驱轮毂电机也是安乃达第一大收入来源,高于八方股份同期30%的占比。到2023年安内达直驱轮毂电机收入规模已超10亿元,是八方股份收入规模的2倍多。

不过安乃达的直驱轮毂电机主要用于国内电动自行车、电动摩托车等,主要客户有雅迪、台铃、爱玛、小鸟、新日、纳恩博等。

而2022年国内前三大电动两轮车品牌为雅迪、爱玛、台玲,市占率分别为26.9%、18%、14.7%。

其中雅迪和台铃为公司前两大客户,2023年对雅迪、台铃收入占比分别为43%、23%。与此同时安乃达也是雅迪第二大直驱轮毂电机供应商,市占率18-22%,台铃第一大直驱轮毂电机供应商,市占率为25-30%。值得注意的是雅迪2023年电动自行车业务收入仍同比增长了24%至159.5亿。

当然也因直驱轮毂电机技术较为产品且下游客户集中度议价能力较强,市场竞争较为激烈,因此直驱轮毂电机也是公司毛利率最低的产品,仅为9%左右,但仍高于后来者八方股份4%的毛利率水平。

电助力自行车主要出口国——欧洲市场增速放缓,美国市场潜力可期

众所周知电助力自行车其相比电动自行车安全性、可操控性更胜一筹,通过脚踏板来控制车速,比传统电动自行 车通过转把进行车速控制更加自然。

电助力自行车起源于丘陵地形居多的日本,主要为方便儿童和大龄妇女在崎岖道路出行,到2022年日本电助力车销量近80万辆,且主要被雅马哈、松下、普利司通等日企占据,外资品牌进入难度较大。

相比日本,欧洲市场对电助力自行车的需求更为多元,主要为满足减轻长途出行负担、山地运动、日常通勤、锻炼身体等多方面需求。到2022年欧洲电助力自行车销量已达550万辆,且2021-2022年复合增速超20%,增速迅猛。

2023年受极端天气、高库存、通货膨胀等因素影响,欧洲电助力车需求放缓,主要国家德国、荷兰分别同比下降4.5%、6.8%。未来随着低碳经济推行以及补贴力度加大,增长仍可期待。

与日本、欧洲相比,美国电助力自行车起步较晚,自2020年开始大力推广,且因美国地势平坦,因多用于公共租赁和休闲娱乐,并更偏好与大功率、大扭矩。2021年美国电助力自行车销量为55万辆,目前渗透率还较低,且美本土还无相关产业链,未来增长潜力可期。

公司定位于中低端电助力自行车,在欧洲市场市占率超8%,23年下半年以来小幅回暖

公司的中置电机、减速轮毂电机及配套电驱系统(控制器+传感器+仪表)主要用于欧洲(荷兰、德国、法国和意大利等)电助力自行车产品,与八方股份、苏州盛亿一样为国内第一梯队。

不过与国内同业相比,公司进入时间较晚,2017年才开始量产交付,且主要定位于中低端电助力自行车,主要客户为MFC、Accell、Leader96 等欧洲电助力自行车品牌以及浙江欧飞、永祺车业等国内电助力自行车整车装配上,其中MFC为公司第三大客户,收入占比超12%。

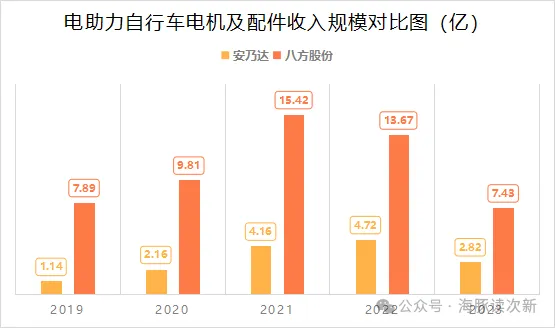

与八方股份类似,公司2021、2022年电助力自行车相关收入增速迅猛,2年翻了3.6倍,到2022年已超4亿,中置电机、减速轮毂电机合计销量已超44万台,在欧洲电助力车市场按销量算市占率超8%,但是距离八方股份164万台销量、20%以上的市占率差距还较大。

2022 下半年以来受欧洲市场消费需求短期减少,公司电助力自行车相关产品收入增速放缓,23年更是同比下降19%至3.82亿,但是降幅小于八方股份同期45.6%的降幅,且23年下半年以来公司订单已有所回暖。

中置电机技术难度高,毛利率最高超56%,收入占比已超16%

虽然中置电机和减速轮毂电机均应用于电助力自行车,但是与减速轮毂电机相比,中置电机是将电机、控制器、力矩传感器及其他电子元器件等全部内置,集成度更高,设计难度更大。

而公司也是国内少数掌握力矩传感器核心技术的企业之一,其产品更加简洁、美观、小巧、拆装便捷、具备更高输出力矩,防尘、防水、防雾性能更佳。因此公司的中置电机也是毛利率最高的产品,2023年毛利率超56%,远高于减速轮毂电机32%的毛利率。

从市场需求上采用中置电机的电助力自行车前后平衡性更好、 操控性更强、散热性能更好、更美观。因此公司和八方股份类似均将中置电机作为重点业务,目前中置电机已成为公司第二大收入来源,收入规模超2.3亿,收入占比超16%。

海豚结语

公司质地整体中等,所处行业已进入存量竞争,且下游随着客户集中度提升公司议价能力下滑,但是好在行业体量够大,目前电动两轮车板块再度处于估值低位,短期股价初步调整到位且从题材属性上与协昌科技还涉及半导体业务,机器人属性更强不同,安乃达的机器人属性不够强。未来最大期待是海外对电踏车的需求景气度重新回暖,届时公司毛利率将有所提升。公司预计2023年上半年收入为6.7-7.8亿,同比增长-6.6%到9%,扣非利润为6883.9-8031万,同比增长-1.71%到14.67%。

欢迎老铁们,多多点赞分享支持哦,您的支持是海豚不断分享的动力哦!

本文作者可以追加内容哦 !