海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.28晚间

$普冉股份(SH688766)$$德明利(SZ001309)$$江波龙(SZ301308)$

#主流存储芯片厂商开启涨价模式#

众所周知自23年三季度全球前五大存储晶圆厂商减产以来,存储市场逐步进入上行周期。全球存储器市场规模继23年同比下滑31%后,预计24年将同比增长45%至1298亿美元(接近22年1390亿美元的市场规模),且未来将持续受益于物联网、智能汽车、工业机器人、AI算力等行业的发展。

全球存储芯片三巨头SK海力士、三星、美光今年公布的财报业绩也格外耀眼

SK海力士24年二季度营业利润不仅大幅扭亏,还时隔6年重回2万亿韩元;

三星预告二季度营业利润同比大增14.5倍至10.4万亿韩元;

美光预告二季度利润则为3.32亿美元左右,而上年同期亏损14亿美元。

在此背景下我大次新里的存储芯片股们继24年一季度亮眼的业绩后,24年中报预告继续不负众望,不仅实现了扭亏为盈,还表现大超预期。

其中佰维存储拔得头筹,早在24年6月就披露了中报预告,预计扣非利润将从23年上半年的亏损3亿,增至24年上半年的2.75-3.25亿,不过其股价也在今年上半年悄然翻倍,估值确实有点偏高。

之后德明利、江波龙、普冉股份等存储芯片次新也均在7月份披露了业绩中报,不过受到聚辰股份等询价转让的情绪影响以及下半年涨价预期的不确定性,其股价均在业绩披露后进入了调整阶段。今天海豚就为大家细细梳理下这三只存储股的质地究竟如何?未来谁更有潜力?

德明利:存储主控芯片第一股,预估24年收入增速超100%,利润表现更是爆表

点评:稀缺主板存储芯片,估值弹性最大,上市2年来股价最大涨幅超四倍,为为数不得的非科创次新趋势股,之前业绩一直萎靡不振,但是进入24年业绩反转明显,股价也一度在存储板块景气度恢复预期强烈的2-4月短短2月实现翻倍。但是等到一季度、中报预告出来后股价却长期徘徊不止。不过鉴于其利润历史创新高的大爆发,仍具有一定估值优势,未来股价回踩就是机会,建议关注。

此前关于德明利剖析链接如下:

时隔一年半!主板新股终于迎来纯正的半导体标的,还是存储芯片细分领域唯一标的

德明利作为存储主控芯片厂商,拥有移动存储、固态硬盘、嵌入式存储三大产品线。随着存储价格上涨,公司业绩自23年四季度回暖以来毛利率改善明显,已从23年三季度的6%逐季提升至24年一季度的37%。

24年上半年公司收入同比大增超2.4倍至20-23亿,已相当于23年全年收入规模;其扣非利润更是从去年同期亏损8400多万增至24年上半年的3.6-4.3亿,创公司成立以来利润水平新高,是21年高峰时期全年利润的4倍左右。

按照公司限制性股票激励的业绩考核目标去看,公司24-26年收入规模将分别达38亿、45亿、55亿,也就是预估24年收入将同比增长超100%。

从产品单价看公司核心产品固态硬盘模组24年一季度上涨明显,相较23年四季度同比大增超70%至131亿,因此其毛利率水平也从2023年低位的16.7%提升至24年一季度的37%以上。

此外公司还拟定增12.4亿,其中4.5亿用于PCIe SSD 存储控制芯片(用于企业级SSD存储)及模组项目,6.1亿用于UFS 和 eMMC等嵌入式存储控制芯片及模组项目。

江波龙:存储器品牌全球龙头!23年一度巨亏8亿,今年有望重回高光时刻

点评:公司收入规模较高,23年已超百亿,属于德明利的下游。不过江波龙早已不满足只做下游存储品牌,也向主控芯片以及中小容量存储器芯片领域拓展,产业链优势明显。不过公司盘子相对较大,已超300亿,股性一般,但是存储领域不容忽视的存储白马股。

此前关于江波龙剖析链接:

存储领域的小独角兽!对标金士顿,2B+2C双品牌驱动,更有车规级产品实现量产

和德明利一样在24年实现咸鱼大翻身的还有全球第六大eMMC&UFS存储器品牌厂商江波龙(旗下拥有面向工业市场的存储品牌 FORESEE和海外个人消费类品牌雷克沙),24年上半年江波龙收入同比大增138-148%至88-92亿,已接近23年全年收入规模;其扣非利润更是从23年上半年亏损6亿增至24年上半年的4.7-5.6亿,今年有望重回21年利润高峰。

值得注意的是江波龙近年来企业级存储产品增速迅猛,自2020年开始战略布局以来已成为国内少数同时具备eSSD + RDIMM两类产品供应能力厂商,到23年发布了多款企业级SSD产品并实现量产出货,能实现对主流国产 CPU 平台服务器的兼容,并已自23年四季度开始在运营商、金融和互联网客户端实现规模交付。

在产业链延伸方面江波龙已在自研存储主控芯片方面取得了突破(德明利主业),已推出了MMC 和 SD 卡两款主控芯片。

此外江波龙还积极自研SLC NAND Flash 、MLC NAND Flash等小容量存储器芯片(东芯股份主业),进入了全球存储原厂已逐步退出或即将推出的市场,截至目前江波龙SLC NAND Flash累计出货量已超5000万颗,并进入了可穿戴、车载应用等。

江波龙23年还通过收购封测厂商元成苏州70%股权以及巴西存储模组厂商Zilia81%股权进入了封装设计和存储测试领域,并自研了国产 DRAM 芯片测试设备和全自动内存 SLT 系统测试设备。

普冉股份:一只非易失性存储器芯片黑马的逆袭之路!深受社保青睐

点评:与聚辰股份一样属于非失性存储器芯片龙头,不同的是聚辰股份主打EEPROM,且该领域优势明显,同时还进入了NOR Flash、SPD等领域,产品线更为丰富;

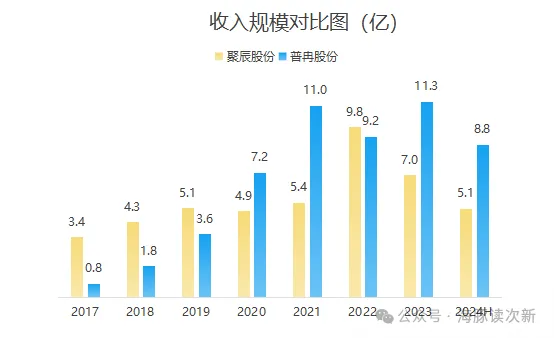

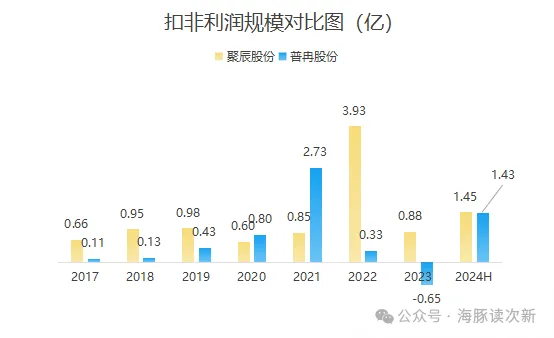

而普冉股份起步较晚则在中小容量NOR Flash领域优势明显,EEPROM正在追赶聚辰。总体普冉一度在21年成功超越聚辰,傲视群雄,只可惜之后受行业景气度冲击较大,23年一度亏损,好消息是24年普冉股份业绩大爆发,再度与聚辰打成平手。同时普冉近期长期受到社保青睐,其股价走势相比德明利趋势更好,近半年股价也悄然翻倍,如果能重合19年高光时刻,目前估值仍旧不高。

此前关于普冉股份剖析链接:

存储芯片界的一匹黑马,收入年增速超100%,利润更是指数级增长

普冉股份横跨NOR Flash 和 EEPROM 两大存储细分领域,上市之初收入占比分别为70%、30%,截至目前合计收入占比仍近九成,容量涵盖2Kbit-128Mbit,主要用于TWS耳机、工控、汽车电子、可穿戴、手机摄像头模组、家电等领域,主要客户有OPPO、vivo、 荣耀、小米、联想、美的等。上市之初可以说是存储芯片领域的一匹超级黑马,2017-2020年收入年均增速超100%,扣非利润更是3年翻了8倍到2020年已达8000万,大幅赶超EEPROM第一股聚辰股份。

普冉股份上市首年业绩继续表现亮眼,收入同比大增54%,扣非利润同比大增2.4倍至2.7亿,是聚辰股份同期利润规模的3倍多。

不过好景不长,受到行业景气度冲击,2022年普冉利润同比大降88%,2023年则直接变为亏损近6500万,而23年聚辰股份则因为SPD产品开始出货(与澜起科技合作的用于配套新一代 DDR5 内存条)以及汽车级、工控级EEPROM产品的放量扣非利润同比大增3.6倍至3.9亿,表现大幅优异于同期的普冉股份。

好在23年普冉股份收入恢复性增长仍超11亿,与21年高光时期相当。

24年随着下游景气度提升,普冉股份上半年收入同比大增88%至8.8亿;扣非利润也成功扭亏为盈,从去年上半年的亏损近1亿增至24年上半年的盈利1.43亿,与聚辰股份24年上半年利润规模相当。

上市后普冉还积极拓展“存储+”系列芯片领域——

2022年实现了MCU领域和VCM Driver芯片产量零到一的突破,2022年普冉微控制器及其他实现收入5.3亿,2023年继续同比大增117%至1.15亿,收入占比也从2022年的5.7%大幅提升至2023年的10%以上。

具体来看截至目前在MCU领域普冉已推出了ARM M0+和 ARM M4 内核的 12 大系列超过 100 款MCU产品,主要聚焦无人机、智能耳机仓、智能家居、无人 机、打印机、逆变器、舞台灯光、BMS 系统、通讯电子等领域,

而VCM Driver芯片为音圈马达驱动与 EEPROM 二 合一的模拟芯片产品(聚辰股份也推出了该产品),顺应了智能终端轻薄化趋势,该产品可与 EEPROM 产品形成良好的协同效应,提升在手机摄像头模组(CCM)领域的市占率,不过短期来看聚辰股份音圈驱动芯片产品线更为全面,23年实现收入8700多万,同比大增超52%,收入占比已超12%。

此外普冉还在模拟芯片领域推出了可用于 BLDC 电机驱动与 MCU 合封的预驱产品线,将更好服务风机、水泵类客户。

欢迎老铁们,多多点赞分享支持哦,您的支持是海豚不断分享的动力哦!

本文作者可以追加内容哦 !