下午写了盐湖股份:躺着赚钱的一个湖?,想着得把锂矿行业也写一下。正好有老板想看中矿资源,那就结合锂矿行业分析一下中矿资源。

中矿这名儿咋这么耳熟?是不是省子的票?

01

锂矿行业财务分析

1.1 利润表

['藏格,矿业', '西藏,矿业', '江特,电机', '融捷,股份', '盛新,锂能', '赣,锋锂业', '天,齐锂业', '雅化,集团', '永兴,材料', '吉翔,股份', '中矿资源']

Wind导出来的锂矿行业有这些股票,对这些股票的所有财务指标作加总:

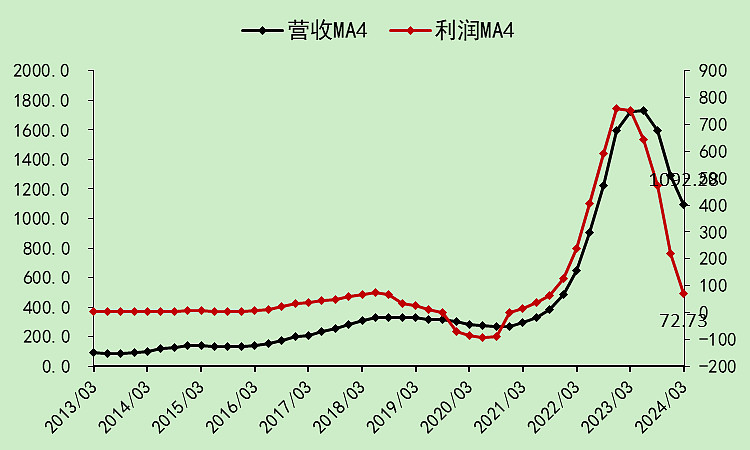

这个行业就是典型的强周期行业,最高的时候营收有1800亿,利润有800亿。

现在营收剩1092亿,利润只有72.73亿了。

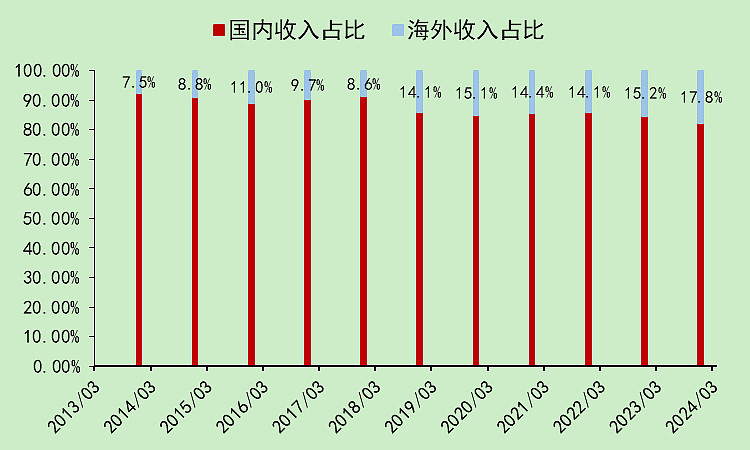

整个行业的海外收入占比在上升。

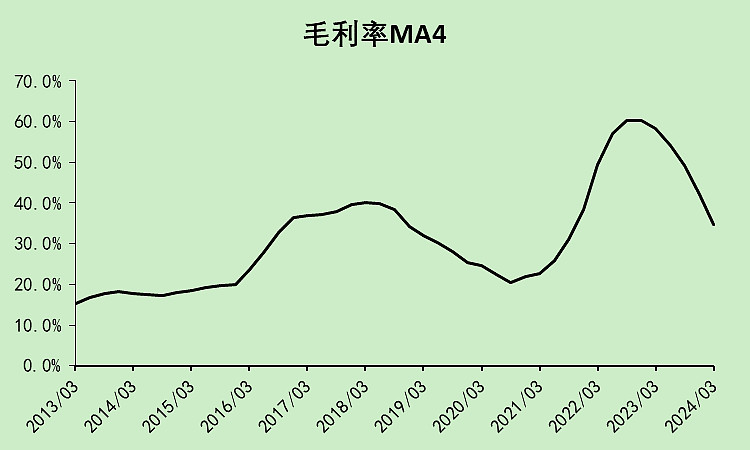

毛利率下滑到了2017年的水平。

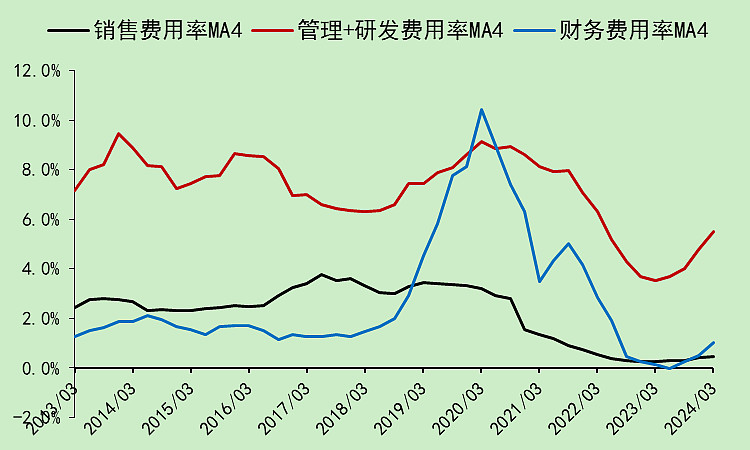

管理+研发费用率,由于营收下降,出现反弹。

本质上管理和研发,大部分都是员工工资。

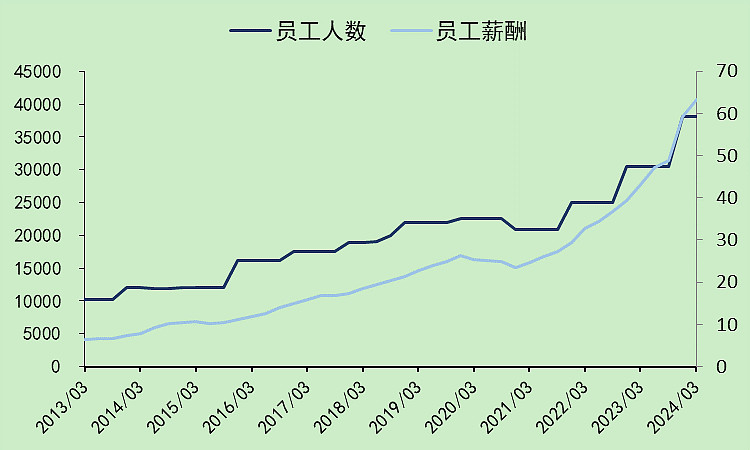

我们看到,员工人数不但没有下降,还在上升。

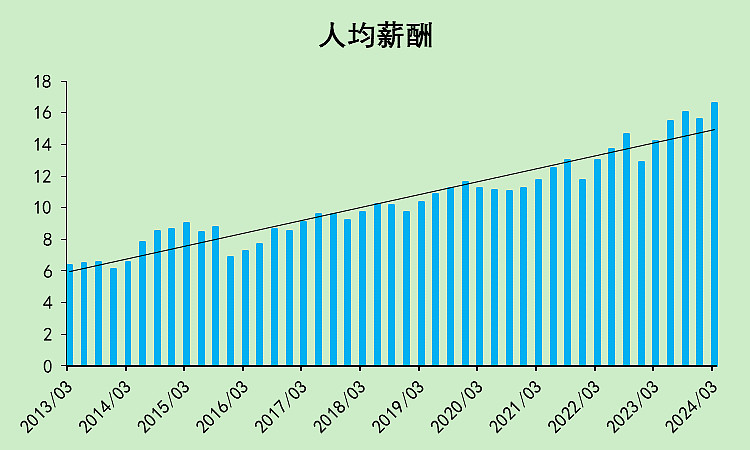

人均薪酬也还在上升。

所以,这个行业就是典型的行业顶峰招了很多人,现在人工成本侵蚀掉了不少利润。

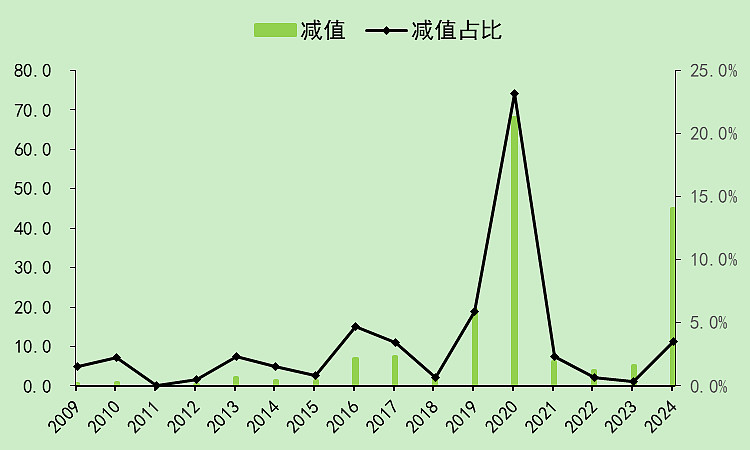

此外,我没记错的话,天齐有个比较大的减值,反映到了利润表上。

所以最后的净利润率要比毛利率低得多。(在费用率没有显著上升的情况下)

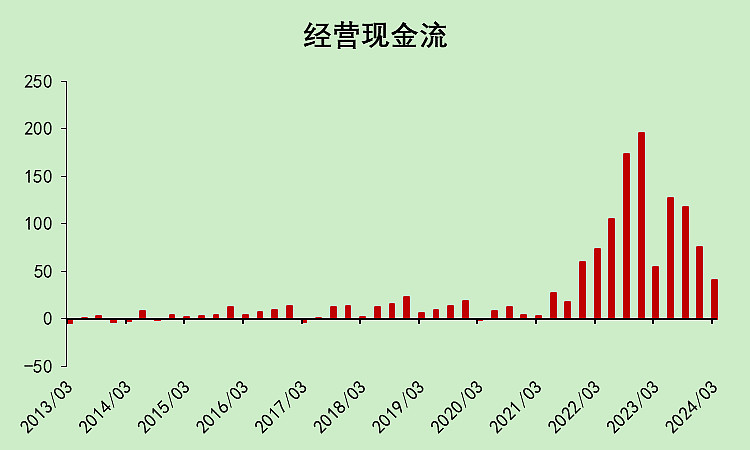

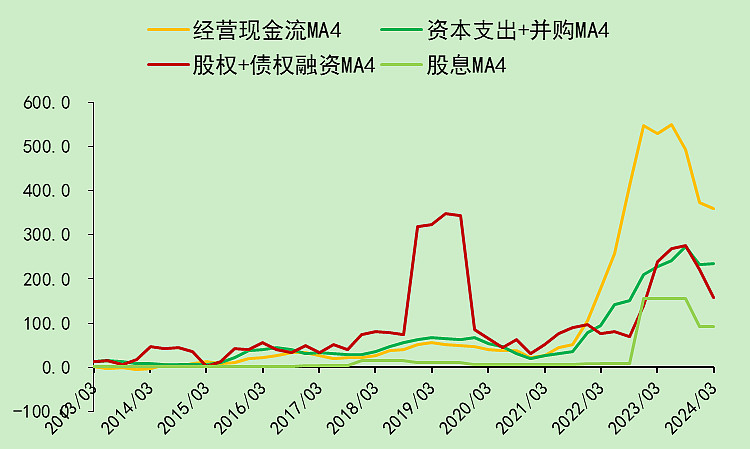

1.2 现金流量表

行业的经营现金流下降,这点很合理。其实我觉得不算差,一季度同比下降不算多。

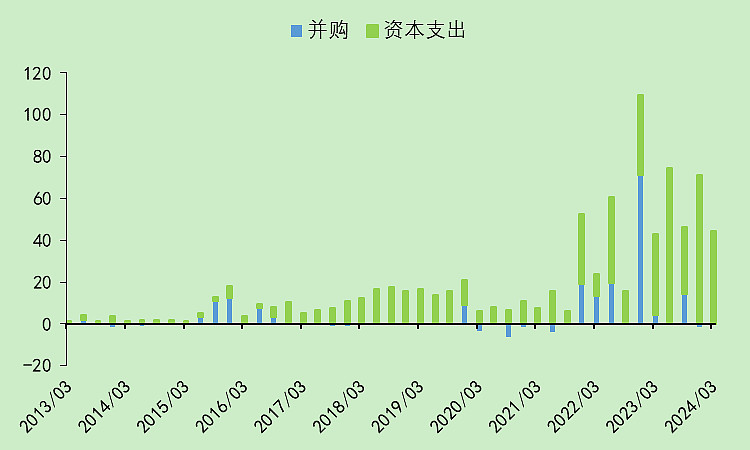

资本支出的强度还是比较大,并购减少了。

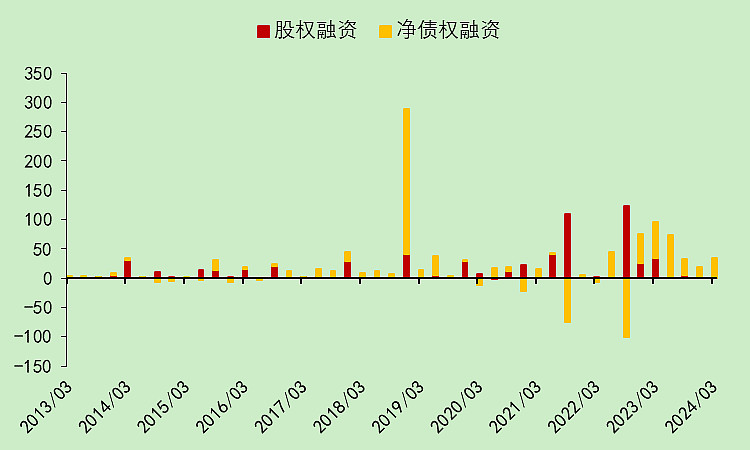

这个行业的融资很符合时代潮流,股市好的时候定增,最近一年股市不好了就贷款。

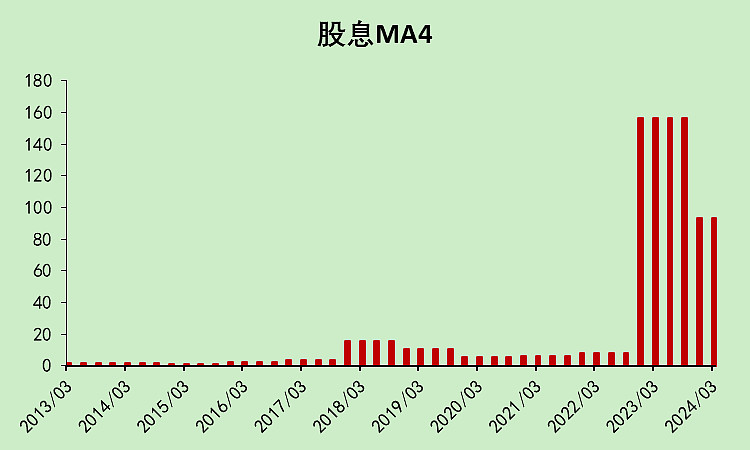

分红还是比较给力的。

综合来看,这个行业的经营流入+融资>资本支出+股息,所以有现金盈余。

1.3.资产负债表

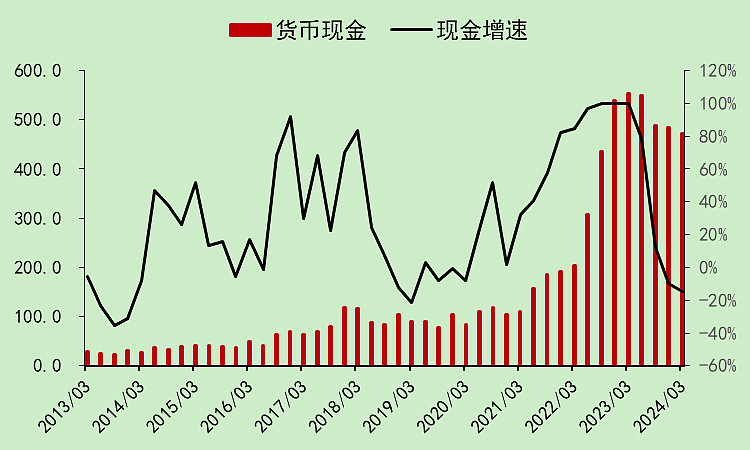

整个行业的货币现金有472亿,兜里算是比较有钱了。

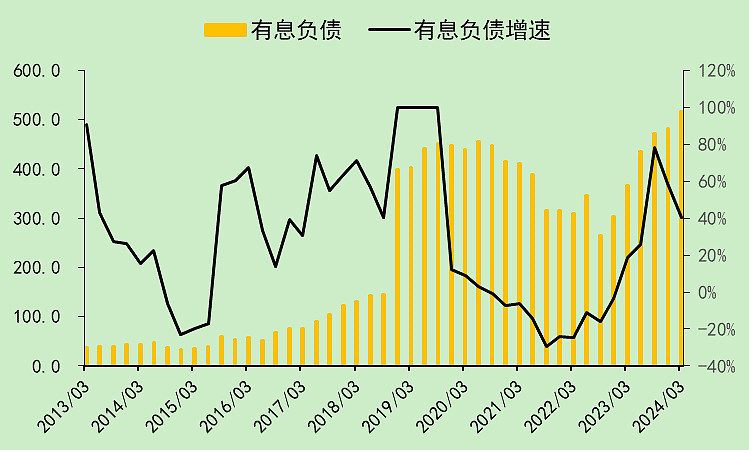

当然,最近一年增加了不少贷款,有息负债也出现了明显的上升,目前是516亿,略高于账面现金。

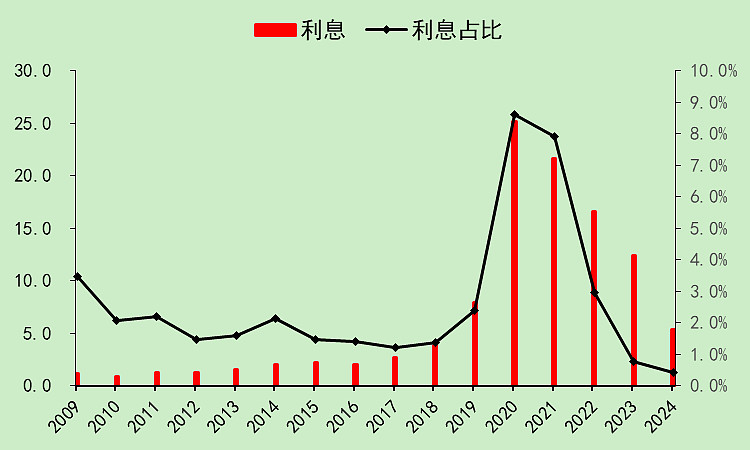

2020年的时候,行业有息负债高,货币现金低,债务的利率高,现金的利率低。

现在,行业有息负债变化不大,货币现金大幅增长,债务的利率低,现金的利率高。

这一来一去,现在整个行业的“利息支出-利息收入”快降到0附近了。

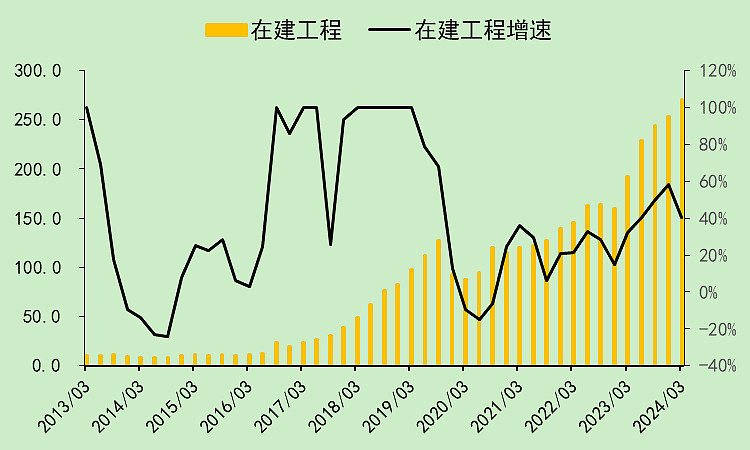

接着,我们看到在建工程在不断上升,对应的是之前资本支出居高不下。

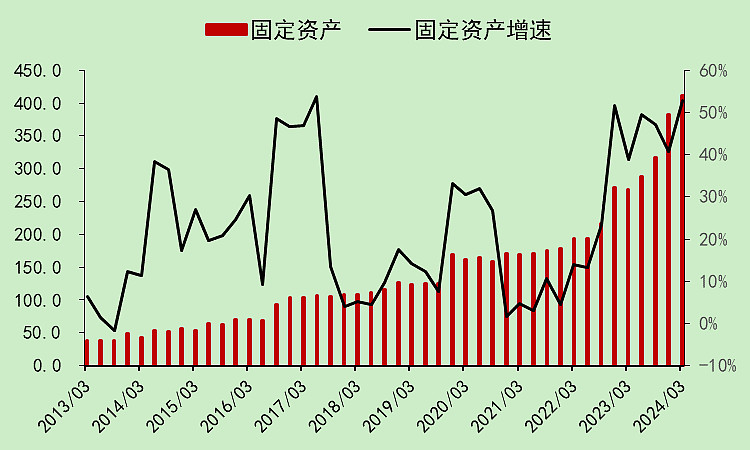

固定资产也在不断上升。

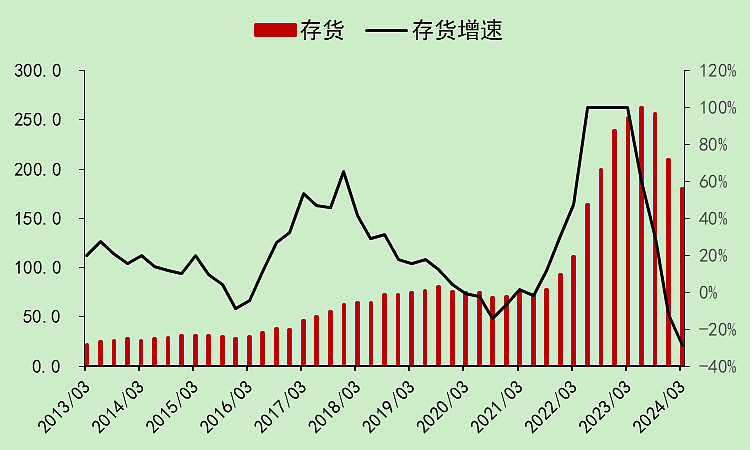

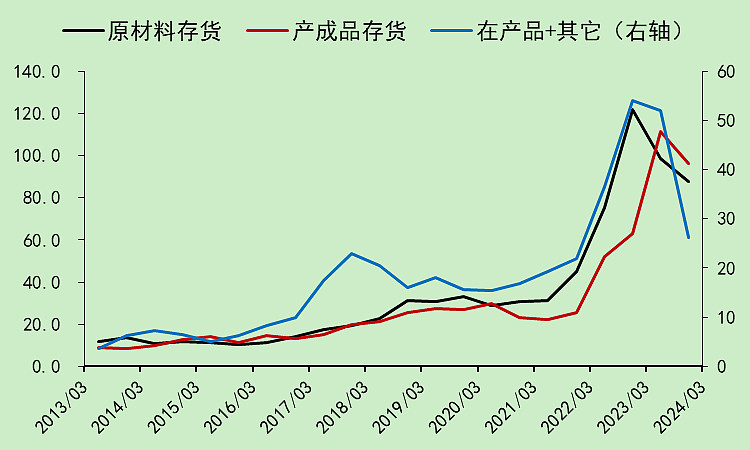

接着,我们看到存货开始下降了。我猜是近一年现金流转弱,需要清掉一些存货。这个行业的存货还是容易卖出去的,只要肯降价卖。

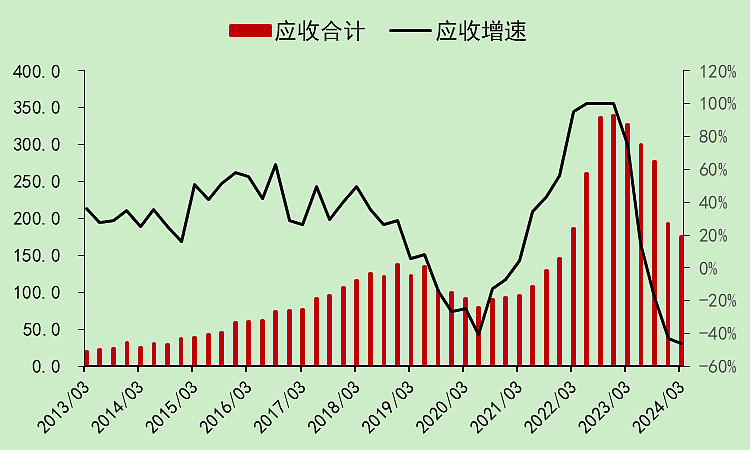

应收大幅下降,可能也是快速回笼现金的逻辑。

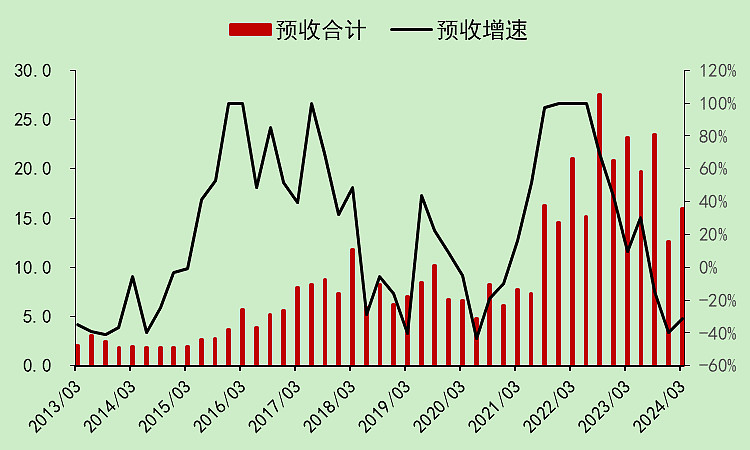

预收下降,下游的需求在四季度大幅转弱了。

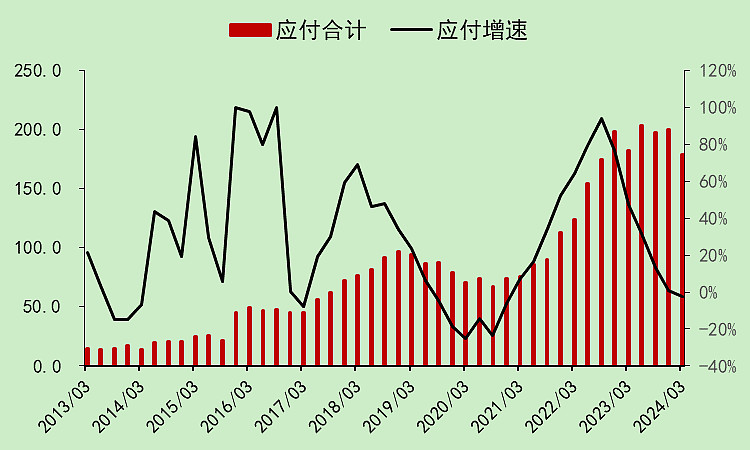

应付还在高位,我猜也是现金流紧张,欠着上游钱。

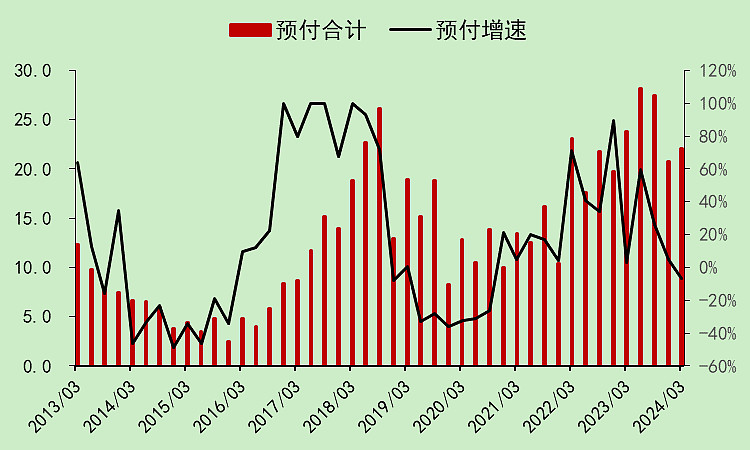

预付体量小,可能不重要。

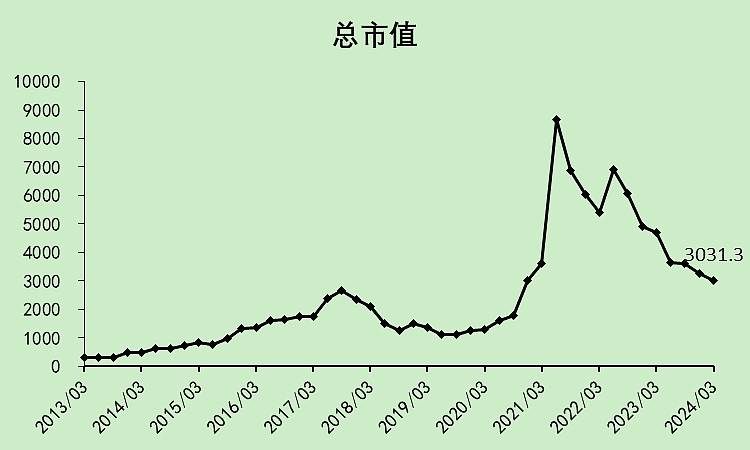

1.4.位置

整个行业的市值从最高9000亿,降到现在3000亿,跌掉了2/3。反弹空间是大的。

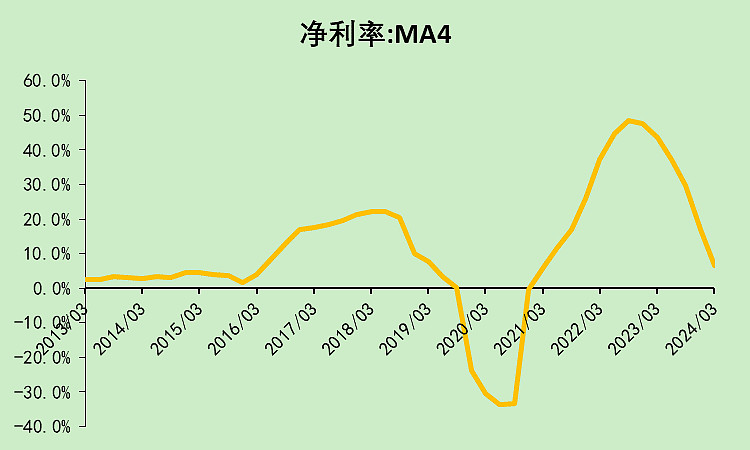

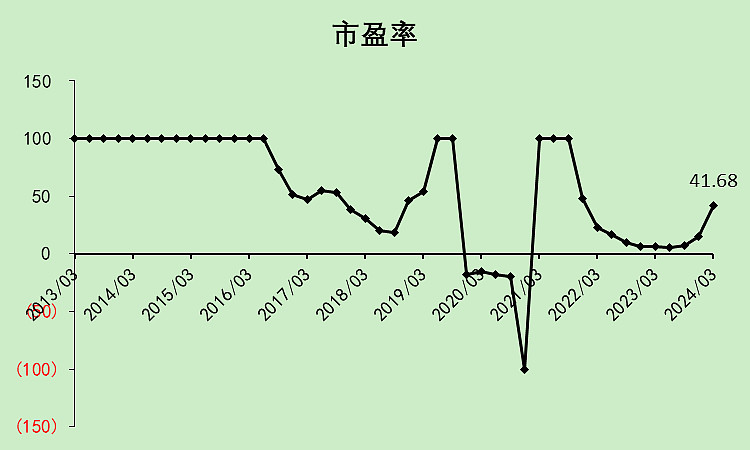

市盈率现在是41.68倍,不过主要是因为某个股票减值导致利润大幅亏损,才把行业市盈率打高的。

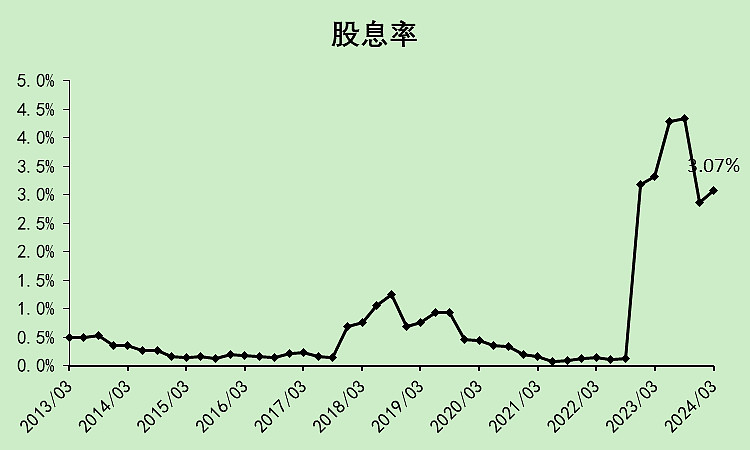

整个行业的股息率现在是3.07%,算是中高股息了。

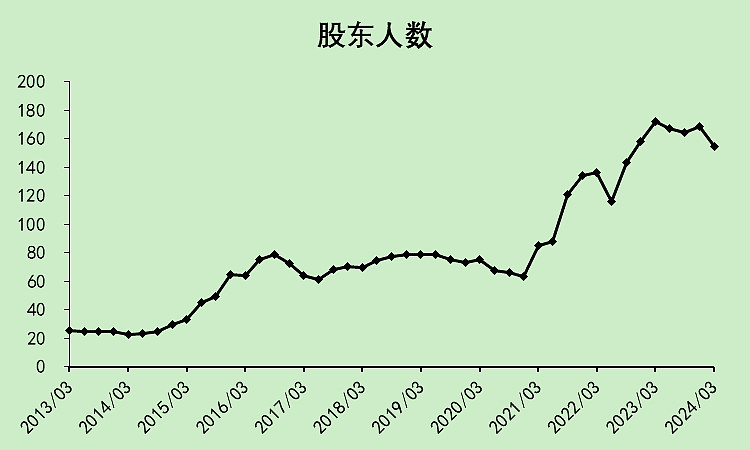

行业的股东人数仍处于高位,只是小幅下降。看来套住的人都躺平了。

1.5.小结

综合看下来,整个行业还有钱,资本支出大,在建工程多,扩张强度比较大,所以锂价暂时不太会反转。

结合股东人数,反转不太可能。

但总市值已经跌去2/3,反弹空间还是有的,0.33反弹到0.4也有不少利润空间。

本文作者可以追加内容哦 !