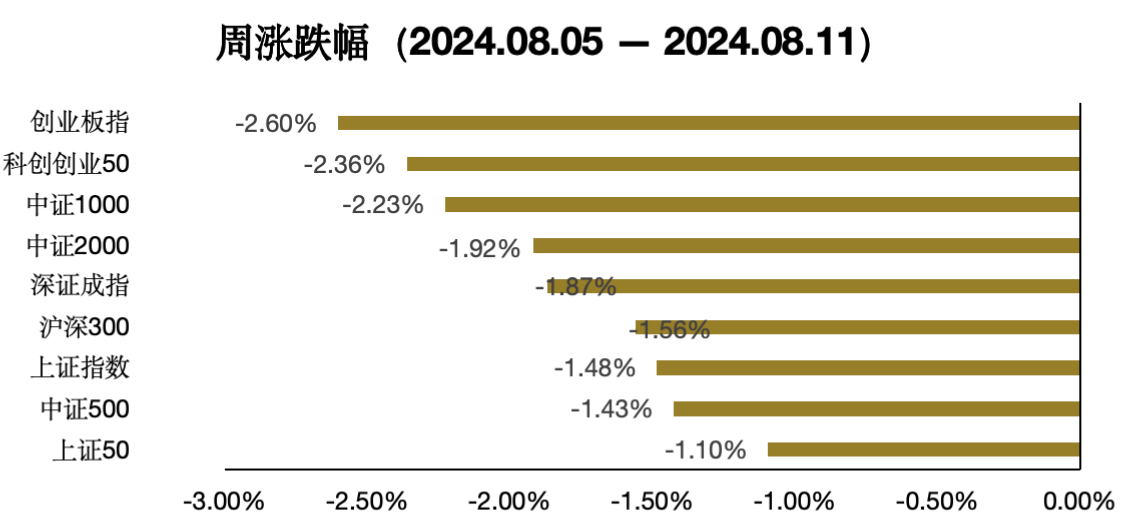

上周A股主流指数延续调整,其中创业板和科创板指数跌幅较大,而上证50、中证500和上证指数跌幅相对较小,收益分别为-1.1%、-1.43%、-1.48%。申万一级行业中,房地产、食品饮料、建筑材料行业收益表现靠前;计算机、国防军工、电子行业表现靠后。海外指数方面,恒生指数、纳斯达克100、德国DAX表现相对较好,日经225、韩国KOSDAQ、俄罗斯MOEX表现靠后。

从ETF资金变动看,上周资金主要流入大盘宽基指数、科技类指数和红利类指数。具体来看,宽基ETF吸引了大量资金,净流入达到175.37亿元,尤其是跟踪沪深300、上证50和科创50的ETF,分别净流入120.96亿元、41.77亿元和15.53亿元。此外,主题/行业ETF也表现良好,总体净流入29.3亿元,科技、高端制造和金融地产板块获得资金青睐,而消费板块则出现了资金净流出。同时,以红利策略为主的Smartbeta ETF也实现了9.22亿元的资金净流入。

上周创业大盘指数下跌2.47%。分行业看,电池和通信设备是指数下跌的主要原因。短期利空因素较多导致创业大盘指数持续调整。一方面,海外科技股集体下跌导致通信设备中光模块的相关成分股投资情绪低迷,当前市场主要担心AI收入和云增速不及预期,以及爆款AI应用的缺失或造成AI产业链和硬件算力设施的景气度难以持续,但从海外代表性公司的资本开支来看,整体数据依然比预期要好,虽然以上担忧短期或难以解除,但科技的产业趋势没有变化。另一方面以动力电池和光伏电池为代表的新能源分支主要受到欧美贸易政策影响,叠加中国7月出口数据低于预期,进一步加剧了市场对新能源电池产业产能过剩、盈利困难的担忧。整体看,以上不利因素短期或难以改善,但当前创业大盘指数的估值已再次跌至近10年0%分位水平,拉长视角,像光模块、新能源等中国优势产业依然在全球产业链中占据重要地位;受中国高龄人口上升趋势影响,另一大权重生物医药板块拉长视角建议保持耐心,或不必过于悲观。

上周深证红利指数下跌0.75%,横向比较下相对抗跌。分行业看,上周白酒和房地产正向拉动指数,但白色家电拖累较大,最终导致指数负收益。宏观数据和政策方面,上周发布的7月CPI数据同比反弹,叠加“消化存量、优化增量”背景下收储和保障房筹建政策积极推进,以及前期国家发改委、财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提振内需,因此上周经济顺周期的白酒和地产板块相对占优,在市场整体表现低迷的时候,为深证红利指数带来了一定韧性。但同时,由于7月出口数据低于预期,因此另一大权重较高的白色家电板块出现调整,拖累指数。整体看,深证红利指数不同于其他红利类指数,其消费红利的特征较为显著,因此受宏观因素的影响较大。展望后市,我们认为积极的信号有所增多,一方面海外硬着陆的担忧有所褪去,同时美联储或将进入降息周期,另一方面国内稳增长的政策正逐步加码,有利于在转型期为经济提供一定韧性。当前市场对地产、消费的预期相对较低,从投资角度,建议积极关注深证红利指数中长期投资价值。

数据来源:Wind,截止时间2024年8月9日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

$西部利得创业板大盘ETF联接A(OTCFUND|012554)$

$西部利得创业板大盘ETF联接C(OTCFUND|012555)$

本文作者可以追加内容哦 !