11月11日,增量财政政策博弈近尾声,现券超长端偏强,银行间30年期“24特别国债06”收益率下行1.25bp,10年期国债及国开活跃券下行1bp左右。国债期货窄幅震荡,收盘涨跌不一,30年期主力合约涨0.04%。央行公开市场转为净投放,终结此前连续八日的净回笼,存款类隔夜回购加权利率小幅下行。

交易员表示,上周五官宣的10万亿地方政府隐性债务置换计划,让地方政府“轻装上阵”,把更多资源用于稳增长,不过在政策工具包中缺乏支撑房地产和鼓励消费计划的细节等,让市场略感失望。考虑到特朗普即将就任,预计中国会预留部分政策空间。

债券行情汇总

期货方面,国债期货全天窄幅震荡,收盘涨跌不一,30年及2年期主力合约均涨0.04%,10年期主力合约跌0.04%,5年期主力合约跌0.01%。

现券方面,银行间主要利率债多数走强,超长端强势明显。截至发稿,30年期“24特别国债06”收益率下行1.25bp报2.2625%。10年期国债及国开活跃券下行1bp左右,“24附息国债11”报2.103%,“24国开15”报2.162%。

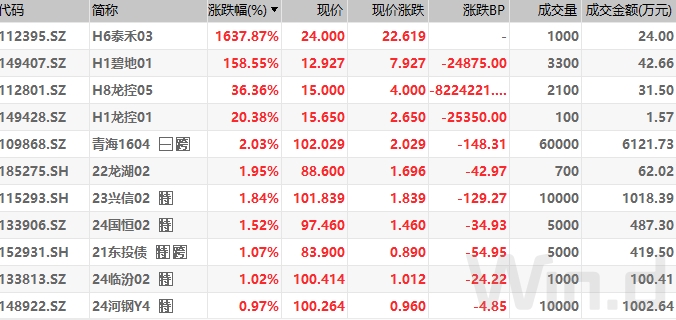

交易所债券市场收盘,万得地产债30指数跌0.05%,万得高收益城投债指数涨0.02%。地产债涨跌不一,“22龙湖02”涨近2%;“22万科01”跌近1%。

资金面概览

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,11月11日以固定利率、数量招标方式开展了1337亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日173亿元逆回购到期,单日净投放1164亿元。

资金面方面,央行公开市场转为净投放,终结此前连续八日的净回笼,对银行间资金市场助力有限,存款类隔夜回购加权利率小幅下行。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.88%,较上日稍上行。交易员表示,银行体系流动性不算宽裕,尾盘有所改善。

一级市场方面,农发行182天、3年、5年期金融债中标收益率分别为1.4014%、1.7230%、1.8265%,全场倍数分别为4.56、3.51、3.94,边际倍数分别为1.44、1.66、1.13。

债市热点聚焦

A股方面,上证指数涨0.51%报3470.07点,深证成指涨2.03%,创业板指涨3.05%,北证50涨0.79%,科创50涨4.7%,万得全A涨1.44%,万得A500涨0.76%,中证A500涨1.09%。A股全天成交2.55万亿元,连续4个交易日超2.5万亿。

央行发布数据显示,2024年前十个月社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元。10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%,狭义货币(M1)余额63.34万亿元,同比下降6.1%。前十个月,人民币贷款增加16.52万亿元,人民币存款增加17.22万亿元;10月末,人民币贷款余额254.1万亿元,同比增长8%。

据第一财经,随着近两年LPR不断下降,商贷利率与公积金利率二者利差不断缩窄。虽然对于公积金贷款利率能否低于商贷利率并没有硬性规定,但保持商贷利率与公积金贷款利率的一定差距,可以维持公积金贷款的普惠性特征。各方认为,当前商贷利率调整是为了配合各地出台的政策组合拳,属于短期调整范畴,不能以此为出发点质疑公积金制度存在的合理性。

研报分析方面,华泰固收称,上周几大悬念相继落地,对债市总体影响偏中性。当前投资者对年底及明年债市普遍不看空,但对于明年总体回报预期也不高,内外不确定性导致波动频繁,震荡市特征或更明显。落实到操作上,票息仍是以不变应万变的选择,空间比节奏判断更加重要,调整仍是机会,重申中短债和存单机会相对确定。未来两个月债市趋势性机会仍难现,重点关注利率债供给节奏和外部因素扰动。

中信建投报告称,全国人大常委会发布会提及增加10万亿元地方化债资源,符合预期。此外虽未公布其他政策,但发布会积极引导市场预期,市场对后续看法乐观。债市方面,利空暂时出尽,短期内额外政策出台偏缓,债市环境较有利,预计收益率震荡小幅下行。不过后续临近年底重要会议,目前仍在政策窗口期,且部分经济指标改善,利率无大幅下行基础。

本文作者可以追加内容哦 !