央行周一(11月11日)尾盘公布10月金融数据,前十个月人民币贷款增加16.52万亿元,据此计算10月新增信贷5000亿元;10月货币供应量M2同比增长7.5%,高于前值6.8%。日内国债期现货均窄幅盘整,现券市场午后情绪有所提振,金融数据公布后收益率扩大降幅。专家指出,M2增速继续回升源自债市和理财资金向存款回流,以及新货币政策工具落地和财政支出加快等。

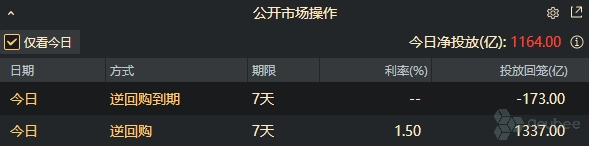

此外,央行今日开展1337亿元7天期逆回购操作,实现净投放1164亿元。上周五货政报告发布后“降准降息”预期升温,市场今日继续热议增量政策,央行主管媒体指出,一揽子增量政策不是简单的刺激,是政策逻辑的重大调整。市场普遍认为,支持性的货币政策立场短期内不会改变,明年货币政策有望继续保持较强力度。

“人大会议财政政策落地,市场窄幅波动。”一创固收表示,上周财政政策落地,市场解读为新增6万亿债务限额对债市冲击不大,今天市场消息不多,债市早盘给通胀不及预期定价,下行0.5-1BP,随后全天窄幅波动。国债期货全天窄幅震荡偏强。

华泰固收指出,上周几大悬念相继落地,对债市总体影响偏中性。当前投资者对年底及明年债市普遍不看空,但对于明年总体回报预期也不高,内外不确定性导致波动频繁,震荡市特征或更明显。

利率债市场成交方面,qeubee数据显示,全天来看,TKN整体占优。机构行为方面,qeubee数据显示,全天来看,基金为主要买入力量,证券为主要卖出力量。

【公开市场操作】

中国央行开展1337亿元7天期逆回购操作,利率持稳于1.5%。据qeubee统计,今日公开市场有173亿元逆回购到期,净投放1164亿元。

银行间主要利率债收益率涨跌不一。截至17:00,10年期国债活跃券收益率下行1BP报2.102%,超长期国债活跃券收益率下行1.75bp报2.2575%,10年期国开债活跃券收益率下行1.25bp报2.16%。

【债市展望】

近日,央行发布了三季度货币政策报告,市场对于降准降息的预期再起。

中邮固收认为,Q3货政报告延续了“支持性的货币政策立场”,强调“加大货币政策调控强度”,后续总量货币宽松仍有空间,近期关注25-50BP的降准空间落地。

“央行认为降准是稳定各方面发展信心的有效举措”,由此,天风证券判断,从11月8日人大常委会到12月政治局会议和中央经济工作会议之间,此时进行降准可能是政策上的合意选择。

另一方面,天风证券指出,央行可能也需要配合年内即将增大的债券供给压力。11月8日人大常委会发布会明确新增6万亿地方政府专项债限额后,其中2万亿将在年内安排发行。根据该机构测算,12月供给压力略大于去年同期,因此存在11月下旬公告降准、12月初降准落地的可能性。

降息方面,国君宏观表示,“近期美中利差走扩,且外汇掉期溢价重新回升,但美联储近期实施降息的确定性仍较高,2025年Q1前或是我国进一步降息的最佳窗口”。

结合央行新框架,天风固收预计,明年上半年或有一次降息。

本文作者可以追加内容哦 !