外用药小龙头,聚焦家庭常备药,产品刚需,具有极强消费属性,且新品不断...

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于 2024.11.28晚间

今日新版国家医保目录如期公布,主要集中在肿瘤、糖尿病、精神、抗感染等领域,平均降幅63%,可以说相较之前集采压力趋缓,越来越多的创新药企正在逐步走出低迷态势,比如我们的跟踪的业绩股创新药龙头贝达药业正悄然走出上升趋势,而今年下半年上市的科创CXO新股益诺思更是一度走出翻倍趋势,同时毕得医药、皓元医药等多只优质科创CXO股也均企稳回升。

此前关于益诺思剖析链接:

央企非临床CRO第一股!聚焦创新药,细分领域居国内第三...

不过近年来上市的创新药企几乎绝迹,最近一只应该还是去年7月上市的双抗科创药企智翔金泰,同时也是带U股。而在非科创板块除了23年密集上市了万邦药业、诺思格等迷你版的CRO股后,近一年多几乎没有医药新股上市。

此前关于智翔金泰剖析链接:

双抗迎上市小高潮!最纯粹的创新抗体药企,横跨双抗+单抗两大领域,多产品为国内首家

今日海豚就为大家说一只今一年唯一一只非科创医药次新——$小方制药(SH603207)$,其与益诺思上市时点接近,上市首日同样股价一度遭到爆炒,不过之后一度腰斩,目前因板块低迷和另一只优质的医疗器械股爱迪特一样处于相对低位。

最关键是小方制药因主打院外OTC市场不受集采影响,近年来业绩基本保持稳定,没有下滑。遥想当年OTC次新医药股里也诞生了不少如葫芦娃、贵州三力等牛股,近三个交易日儿药OTC龙头葫芦娃更是因蛇年+三胎概念而悄然三连板。

小方制药主要聚焦消化+皮肤类领域,同时也具有儿药属性,其在皮肤类领域更具有较强消费属性——

比如很多新生儿家庭必备的防红臀膏,几乎是人手一份,而公司的氧化锌软膏相比市面上卖的妆字号护臀膏可以说性价比十足,便宜大碗,在小红书等平台受到热捧。

再比如公司的炉甘石洗剂更是无数孕期及哺乳期妈妈的最爱,各种瘙痒问题都可以解决。

所以从某种角度,可以说与医用面膜股敷尔佳有一定相似之处,未来不排除小方制药会像马应龙那样向皮肤等具有消费属性的大健康领域拓展,届时将迎一片蓝海。

那么小方制药质地究竟如何?作为24年唯一次新医药股是否值得潜伏?且看海豚今日为您深度剖析!

此前相关个股剖析链接:

敷尔佳:“尔滨”火了!“尔佳”会远吗?这只黑龙江生物经济独角兽是否也有春天?

葫芦娃:葫芦家族来了,儿童药龙头!小儿肺热咳喘+肠炎宁位居OTC市场第二....

聚焦家庭常备外购药!主打OTC药品,同时正在研发一类新药

小方制药前身为上海运佳制药,成立于1993年,2002年创立了信龙品牌,其主要专注于家庭常备外用药领域,主要产品为开塞露、炉甘石洗剂、氧化锌软膏、碘甘油等非处方药(OTC)药品,主要通过灌肠剂、洗剂、软膏剂等形式在皮肤或粘膜给药。

与福元医药已经拥有多个国内首仿药不同,公司产品均为非首仿药,具有价格较低疗效可靠的特点,因此未被纳入“带量采购”采购品种目录。

同时因公司药品使用历史较长,知晓度比较高,因此不涉及学术推广,主要采取配送型经销模式+直销模式,其中经销占比超九成,主要直接客户为医药流通企业和连锁药房,九州通、国药集团分别为公司前两大客户,2023年收入占比分别为27.8%、11%。

截至目前共拥有药品批文63个,其中12个国家基本药物品种,28个国家医保品种,同时公司还拥有全国独家药品批准文号产品苯扎溴铵酊和复方硼砂含漱液。

此外公司在研药品还有莫匹罗星软膏(用于革兰阳性球菌引起的皮肤感染),该药品作为家庭常备药之一对应市场规模达7.34亿,其中天津史克、湖北人福位居前二,市占率分别为68%、20.5%。

新药研发方面公司还与上海中医药大学附属岳阳中西医结合医院合作研发了国家一类新药“复方透骨草溶液”,主要用于治 疗手足癣疾病,能软化角质、润泽皮肤,目前正在重点推进中。

聚焦消化+皮肤两大类别!多品类位居国内第一

分类别看公司产品分为消化类、皮肤类、五官类三大类,2023年收入占比分别为53.4%、41.4%、8%。公司主要产品一览表如下图:

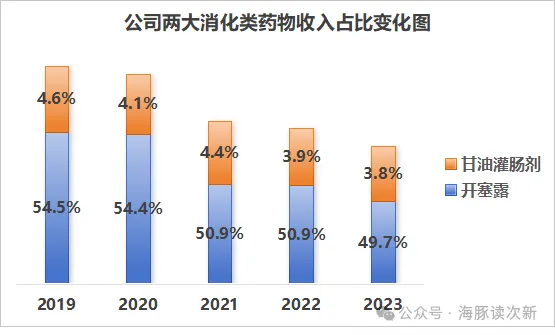

开塞露收入占比超五成,位居行业第一,市占率超16%,创新品类有望成新增长点

公司消化类药品主要为开塞露、甘油灌肠剂,属于导泻类药物,主要用于治疗功能性便秘。随着人们工作和生活节奏日益加快,饮食和生活方式的不规律叠加老龄化现象加剧,我国慢性便秘患病率上升趋势明显,目前已达10.9%。2022年我国导泄类药物市场规模已达76.8亿,其中外用导泄类药物市场规模为10.9亿,而开塞露在外用导泄类药物占比超九成。

而消化类药物中开塞露为公司核心产品,2019、2020年收入占比一度超54%,近三年小幅下滑至50%左右。而甘油灌肠剂因客群相对稳定,收入占比基本保持在4%左右。

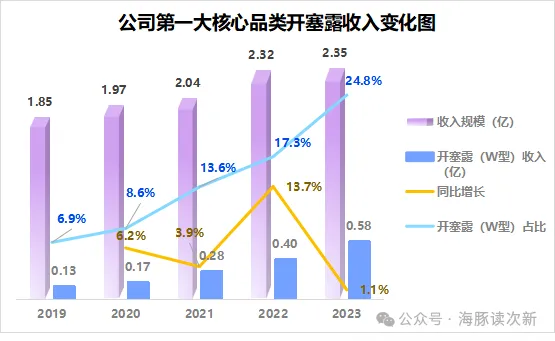

从开塞露产品策略上看与福元医药采取低价策略不同,公司旗下的信龙牌开塞露则定价相对较高,其经典产品开塞露(O 型)是福元医药的1.7倍,同时在稳定原有O 型开塞露产品价格基础上,还于2018年公司推出了创新品类开塞露(W 型),其定价比O 型开塞露每只高2毛,因此公司开赛露毛利率水平达60-65%左右,高于福元医药22%的毛利率水平。

近年来公司创新产品开塞露(W 型)因采用风琴形状可减少药物残留,提升用药效果,因此收入持续大增,3年收入翻了4.6倍,其在开塞露收入占比也从2019年的6.9%逐年提升至2023年的25%,有望开启公司新的增长点。

不过随着公司重点推广创新品类公司开塞露(W 型),传统的经典产品开塞露(O 型)略有下滑,使得23年公司开塞露收入仅同比微增1%。

此外因开塞露核心原材料为甘油,受棕榈油进口价格波动影响较大,因此随着棕榈油进口价提升2022年公司甘油采购价一度上涨24.5%,开塞露毛利率也下滑近7个百分点至51-53%左右,而23年则因甘油采购价下降超44%,公司开塞露产品毛利率再创新高超65%。

从市场地位看公司开塞露连续多年位居行业第一,2022年市占率达16.4%;而福元医药位居第二2022年市占率为9.6%。

从收入规模看2023年公司消化类药物收入为3.18亿,仍略低于福元医药4.38亿的收入规模(其主要消化类药物为首仿药匹维溴铵片和开塞露,且其消化类药物收入占比仅为13%),距离肠类细分龙头马应龙12亿的收入规模差距就更大了。

皮肤类药物增速较快!其中炉甘石洗剂+氧化锌软膏为主要增长点,市占率分别已超42%、75%

相比消化类药物,公司皮肤类药物较为丰富,受益于人们对皮肤护理需求的增加以及公司产品知名度的提升,其收入增速更快,2020-2022年连续3年收入增速超15%,收入占比也从2019年的33.5%逐年提升至2023年的41.4%,到2023年公司皮肤类药物收入规模已达1.95亿,不过仅为福元医药同期皮肤类药物收入规模的一半(其品类主要有哈西奈德溶液、红霉素软膏、硫软膏、阿昔洛韦乳膏等,其中哈西奈德溶液占比较高,其主要用于治疗接触性 湿疹、银屑病等,位居国内第一,市占率49%)。

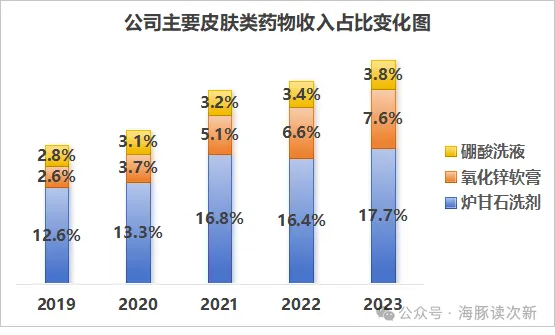

截至目前公司皮肤类药物主要有炉甘石洗剂、氧化锌软膏、硼酸洗液,均为缓解皮肤症状的经典药品,2021年在皮肤类药品收入占比已从七成。

其中炉甘石洗剂为公司继开塞露外第二大核心细分药品,得益于小包装炉甘石洗剂 100ml/ 瓶的放量,2021年同比大增41%,其收入占比也从2020年的13.3%大幅提升至2021年的16.8%。从市场地位看公司炉甘石洗剂市占率位居国内第一,2022年国内市占率高达42.6%,远高于江苏鹏鹞25.6%、常熟星海9.2%、山东鲁西8.8%、湖南尔康5.2%等其他同业的市占率。

此外公司的氧化锌软膏受益于对新生儿红臀治疗效果较高以及公司不断加大推广力度,其收入增速更为迅猛,2020-2022年连续3年增速超47%,2023年继续保持19%的收入增速,其收入占比也从2020年的2.6%大幅提升至2021年的7.6%。

到2022年公司氧化锌制剂同样位居国内第一,2022年国内市占率高达75%,远高于第二名天津金耀11.7%的市占率。同时其毛利率水平也较高,到23年已超87%,远高于同期炉甘石洗剂66%的毛利率水平,为公司毛利率最高的皮肤类药物品类。

目前公司五官类药物主要为碘甘油、呋麻滴鼻液,占比近九成。虽然公司五官类药物在公司整体收入占比不高,到23年仅为8%左右,但毛利率较高,超87%。同时得益于公司对口腔黏膜溃疡用药碘甘油的大力推广,2022、2023年公司碘甘油收入分别同比大增49%、12%,最终使得2022、2023年公司五官类药物收入分别同比大增21%、11%。

主要竞争对手:福元医药(皮肤类和消化类)、马应龙(肠及下消化道类)、华润三九(胃肠、皮肤)、恒安药业(皮肤)、仁和药业(皮肤)、羚锐制药(壮骨麝香 止痛膏和伤湿止痛膏)

海豚结语:

总体公司质地远看平平,主打非首仿药,核心产品开塞露也面临放缓风险,同时还主打低价药品,具有一定刚需属性,因此公司毛利率并不低,与2022年上市的福元医药相当超65%,同时因公司品类相较福元医药更为聚焦,因此虽然收入规模仅为福元的14%,但利润规模为福元的40%。整体公司股价已逐步趋于合理,福元医药近期正引来越来越多机构调研,那么近端的小方制药也同样值得保持适当关注。未来风险点主要在于小方的核心品类开塞露可能会面临福元的低价竞争市占率有所下滑,但是好在小方在皮肤类等方面新品不断,期待其的持续放量。

本文作者可以追加内容哦 !