一、周行情回顾

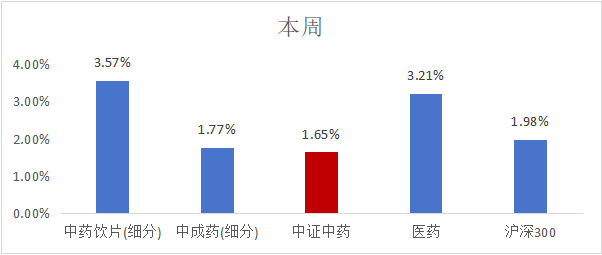

$中药ETF(SZ159647)$ :本周中药指数涨幅1.65%。

春季行情年年有,牛市中涨幅更大。历史上春季行情年年有,且牛市中行情涨幅更大。若以上证指数刻画,回顾05年以来A股岁末年初的表现,均会有春季行情,只是启动时间和涨幅会有差异。从启动时间看,行情启动时间早晚与上年三四季度行情有关:若三四季度行情较弱,则春季行情启动偏早最早于上年11月中启动。若三四季度行情较好,则春季行情启动较晚,1月中下旬甚至2月初才启动。从行情涨幅看,牛市中的春季行情幅度更大。政策催化、流动性宽松以及基本面改善是春季行情催化因素。

春季行情中领涨行业无普适性规律,而是得益于当时政策或产业因素催化。回顾05年至今历次春季行情,可以发现领涨行业并无普适性特征。首先,从春季行情中涨幅居前的行业频次来看,并无明显的行业规律。其次,春季行情中行业表现与前一年的涨跌幅关系也不大。春季行情中涨幅居前行业往往有政策、基本面或产业层面的积极催化。第一,每年全国两会均在3月召开因此政策及受益领域往往是市场关注的焦点,受政策利好催化的行业在春季行情中表现更优。第二,基本面决定股价涨跌,历年春季行情基本面趋势更优的领域股价表现也更强。第三,产业层面存在催化的行业在春季行情中也有上佳表现。

2025年A股春季行情或正展开。从当前市场环境来看,春季行情展开的驱动因素已逐渐具备,如政策基调积极、流动性边际改善、基本面逐渐修复。另外,从大的市场背景来看,我们结合政策基调转向+牛熊周期规律+市场情绪触底三大因素判断,24年924以来这轮行情是反转而并非反弹。24/10/8以来的调整是牛市第一波上涨后的回吐,对比历史看调整时空已显著。随着逆周期政策落地推动基本面改善,叠加居民及长线机构配臵力量推动资金面改善,A股有望迎来新一轮上涨。综合以上,我们认为去年9/24以来的这轮行情是政策推动下的底部第一波上涨,是市场熊牛转换的重要转折点,在此背景下春季行情的涨幅或更加可观。

春季行情中,重视AI浪潮下产业趋势向上的科技板块。对应到行业表现上政策、基本面或产业趋势层面有积极催化的领域在春季行情中表现会更强。站在当下来看,需关注技术双重利好叠加产业趋势向上的科技板块。当前我国正处在新旧动能转换期,通过科技创新引领新质生产力发展,是推动产业结构升级的关键,我们预计科技产业仍将是政策重点支持的领域。与此同时科技产业正处在新一轮向上大周期中,以AI为代表的新一代信息技术正在各个领域加快落地应用。科技中一方面或可重点布局AI技术应用端的消费电子、自动驾驶、人形机器人等。另一方面,25年财政有望积极发力,数字基建、信创、半导体等科技领域或受到财政的重点支持,相关领域将受益。

复盘历史,春节后到两会前A股大概率上涨,且主要受政策和外部事件、流动性、基本面等因素影响。一是春节后至两会前A股大概率上涨,2010年以来的15年中共计上涨12次。二是政策和外部事件、流动性、基本面是影响春节后到两会前A股走势的核心因素:首先,若政策宽松外部事件积极则两会前A股走势可能偏强;其次,流动性宽松也可能导致春节后至两会前A股表现偏强;最后,基本面对春节后至两会前的A股表现也有一定影响。比照历史经验,今年春节后至两会前A股大概率表现偏强,可能进入主升阶段。一是国内政策可能进一步宽松,外部风险可能进一步下降:首先,政策上,赤字率和国债发行规模提升等两会政策预期可能进一步上升,短期政策偏积极;其次,外部风险上,美对华加征关税已落地,俄乌冲突等风险可能下降。二是国内流动性短期可能维持宽松:首先,国内流动性可能季节性宽松;其次,海外对国内宽松的掣肘短期可能下降。三是短期国内基本面仍处于弱修复阶段。

25年医药政策拐点:医保政策明确提出“赋能经济发展”,创新药是政策明确鼓励和支持的方向。2)行业:整体就诊处于平稳增长态势,次均费用下降已在部分区域观察到企稳态势。3)产业:产品竞争力显著提升,更多公司嵌入全球医药产业链。

二、热点催化

1、行业资讯

众生药业发布公告称,国家药品监督管理局网站发布了《中药保护品种公告(第22号)》(2025年第8号),国家药品监督管理局批准广东众生药业股份有限公司全资子公司广东华南药业集团有限公司的脑栓通胶囊为首家中药二级保护品种。

2、重点数据跟踪

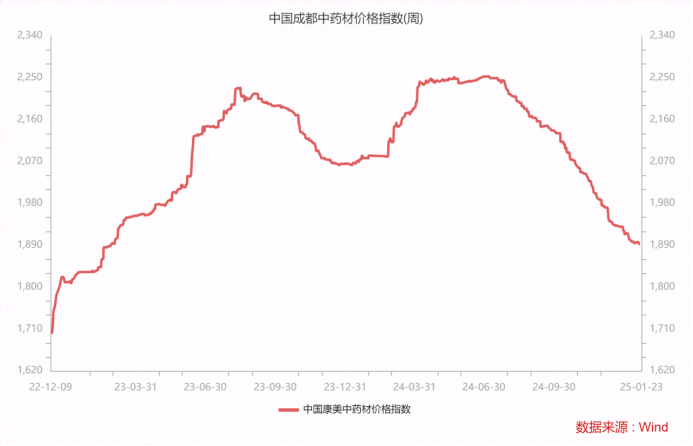

中药材价格指数为1892.95,环比上周下降了 4.90。

三、投资观点

受到行业政策调整、市场竞争加剧以及成本上升等多重因素的影响,中药行业的“潮水”正在逐渐退去。尽管如此,仍有少数公司的业绩保持了快速的增长,而部分公司的利润却遭遇了显著的下降。这一系列变化标志着行业开始分化,市场正步入洗牌阶段。整体来看,中药行业业绩呈现明显的回落趋势,预亏家数从2023年的12家扩大到去年的16家,合计亏损金额从2023年约20亿元增至去年的近70亿元,中药行业预减预亏上市公司数量达到22家。自2024年下半年开始,中药材市场价格整体出现回落,到2025年1月,部分药材品种的价格已回落至两年前甚至三年前的水平,预计2025年多数药企的原料成本将恢复到往年正常水平。此外,过去两年因流感类药品需求大增,相关药企加大生产力度,但流感季结束后,产品需求骤降,导致部分药品在渠道和终端出现积压,对部分公司的业绩造成了较大影响。随着集采政策的全面实施、市场竞争的加剧以及渠道重心的变化,部分企业可能逐渐在竞争中落后,而适应新环境的企业则将更具竞争力。2025年是中药企业重新凝聚竞争力的一年。

$众生药业(SZ002317)$ $云南白药(SZ000538)$ #A股巨量巨震大涨,什么信号?如何应对?##“天神之眼”今晚发布!平价智驾时代到来?##国际量化巨头进入A股!如何应对量化+AI?##人形机器人独角兽宣布取得“重大突破”#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !