一、核心观点

宏观方面,促消费政策带动1月核心CPI环比超预期改善;美国非农数据显示美国劳动力市场韧性仍强,紧缩交易有所升温。受春节错位因素影响,1月CPI同比0.5%,较去年12月回升0.4%,PPI同比-2.3%,持平前值。继去年12月核心CPI环比超预期后,今年1月核心CPI环比再超预期,显示促消费政策效果明显。1月核心CPI环比0.5%,剔除春节因素仍强于季节性,推升核心CPI同比读数0.2个百分点至0.6%。1月受春节影响,工业生产处于淡季,PPI环比下跌0.2%,同比持平前值。随着节后开工旺季到来,预期PPI读数将有所回升。海外方面,1月美国非农数据仍然较为强劲,新增非农就业虽不及预期,但多由寒冷天气和南加州山火、俄勒冈州医疗罢工等短期因素所致。美国1月失业率4.0%,低于预期,时薪环比0.5%,高于预期,显示美国劳动力市场仍然具有韧性。1月非农数据发布后,金融市场紧缩交易再起,美债利率上行,美元指数上涨,美股三大股指均下跌。

权益市场方面,上周表现出明显的上涨趋势,主要受益于市场资金面的宽松和政策预期的推动。在两会前,市场交易政策预期,但重大刺激性政策出台概率较低。本周市场放量突破前期1.5万亿的成交量中枢,推动各类指数上涨,如万得全A、深证成指、科创50等,涨幅显著。人工智能领域继续成为市场的热点,特别是国产算力、云计算、端侧设备等细分领域表现突出。美国1月非农就业数据虽低,但失业率和薪资增速超预期,需关注后续政策和经济数据的影响。

二、市场回顾

1、权益市场走势

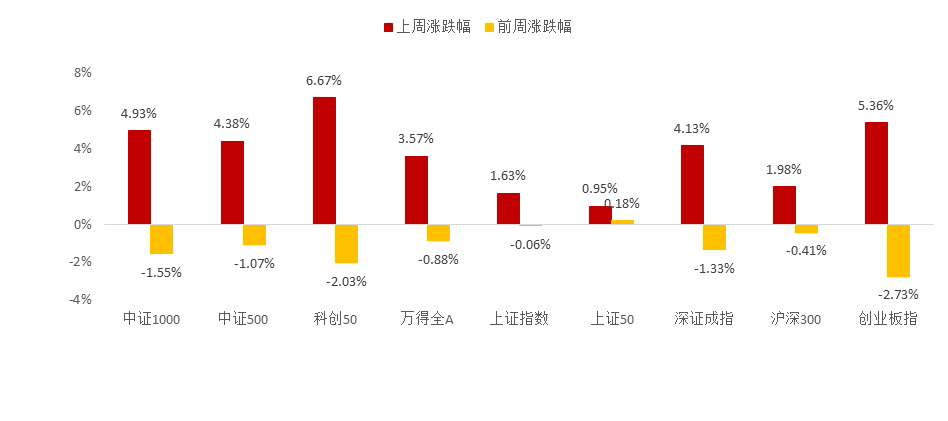

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数多数上涨。截至2月7日,科创50上涨6.67%,创业板指上涨5.36%,中证1000上涨4.93%,涨幅居前。从行业板块看,上周计算机、传媒、汽车领涨。

2、权益市场估值

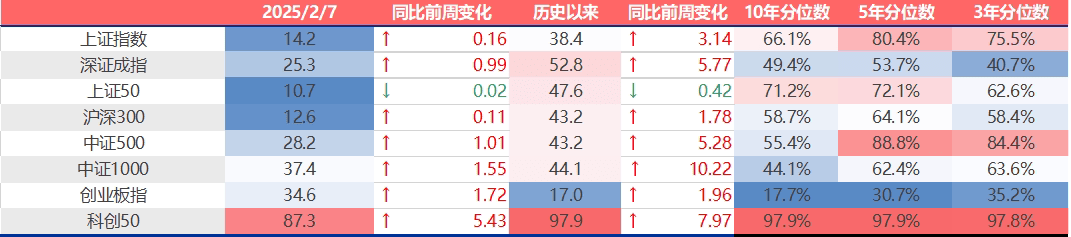

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

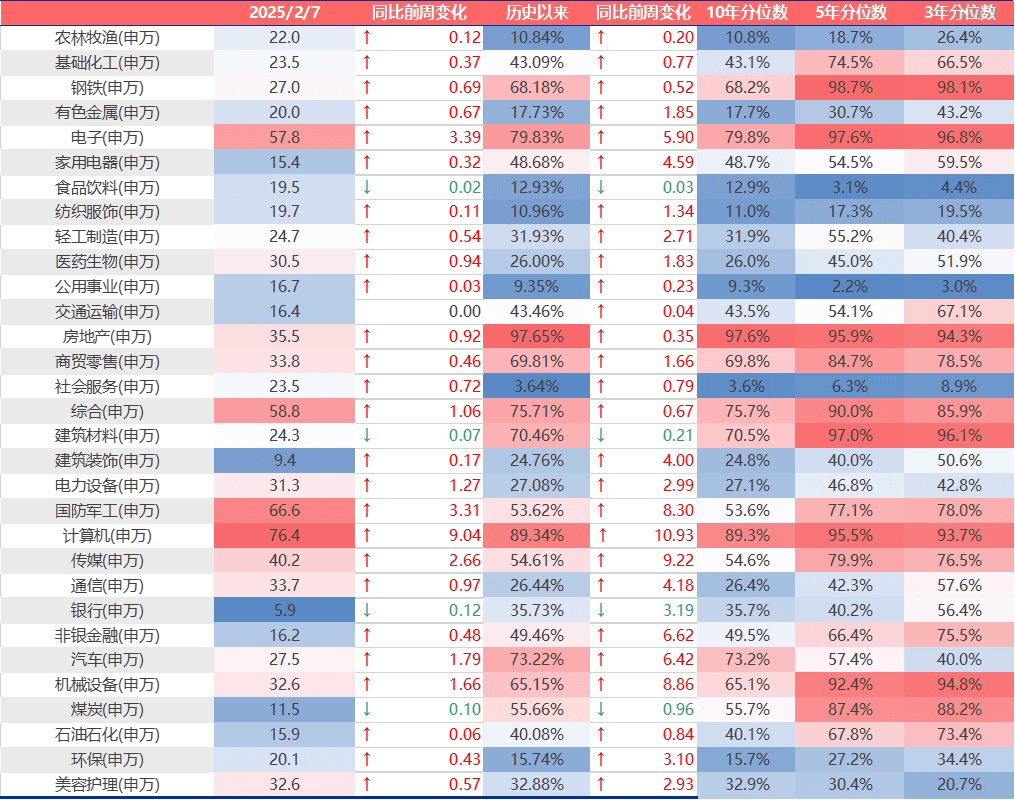

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数和行业指数估值多数上行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周计算机估值上行最多。当前房地产、计算机、电子、综合、汽车板块估值处于历史较高水平;社会服务、公用事业、农林牧渔、纺织服饰、食品饮料板块估值处于历史较低水平。

3、权益市场资金

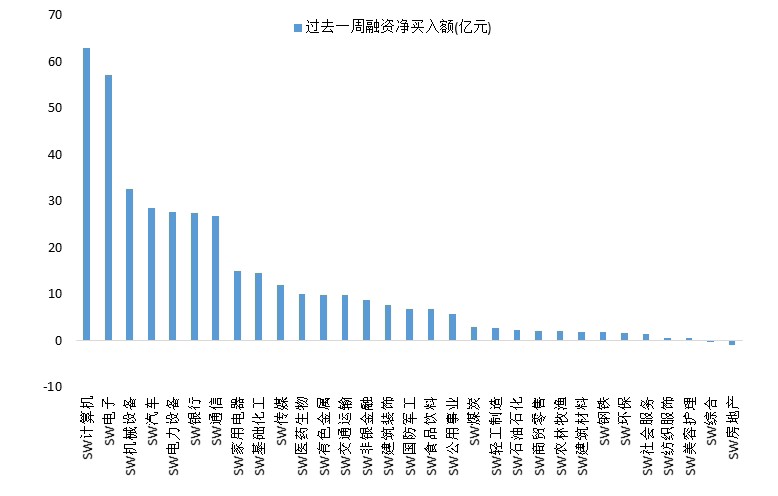

2月6日,两融资金占比为10.28%,1月27日为8.46%,反映出杠杆资金加仓意愿上升。截至2月7日,上周融资净买入的前三行业为计算机、电子、机械设备。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

展望后续市场,权益市场预计将以震荡向上的形式延续上涨走势。从市场环境来看,虽然海外关税政策不明朗,但国内经济数据平稳,且春节后资金面宽松,为市场上行提供了一定支撑。不过,信贷需求尚未明显起来,后续仍需持续关注两会前宏观政策预期的变化,若有积极政策出台,将进一步推动市场上涨;若政策面无重大利好,市场可能在震荡中寻找新的突破点。

在行业配置方面,人工智能领域依旧是重中之重。其从国产算力、云计算,到端侧设备,再到各类应用端,都展现出强大的发展潜力和投资价值,无论是绝对涨幅还是相对收益都表现出色,投资者应持续重点关注并合理配置该领域相关资产。同时,对于传统地产旺季的市场表现也不能忽视,若地产行业数据向好,可能带动相关产业链的发展,为权益市场增添新的活力;反之,则需警惕对市场的拖累。投资者需综合考虑各方面因素,灵活调整投资组合,以应对市场的变化。

$鑫元数字经济混合发起式C(OTCFUND|018819)$ $鑫元国证2000指数增强C(OTCFUND|018580)$ $鑫元华证沪深港红利50指数C(OTCFUND|021882)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !