在基本面增长压力大、政策面偏宽松以及机构配置需求旺盛等多因素共振影响下,市场资金利率、债券发行利率以及债券到期收益率均明显下行。展望2025年,我国经济仍面临较大的内外部压力,结合“适度宽松”的货币政策基调,债券市场收益率仍有下行动力;但考虑到超常规逆周期政策带来的经济基本面改善、市场的超前定价、人民币汇率压力及监管对长债风险的政策引导,债券市场收益率的下降幅度将受到一定的约束,波动也将有所增大。

一、实体经济融资需求偏弱,市场资金利率年内下行

2024年,我国货币政策整体偏宽松,全年加大了逆周期调节力度,为经济发展创造了适宜的货币金融环境。从货币投放来看,央行分别于2月和9月两次降准50BP,累计释放约2万亿元流动性,同时年内新增国债买卖、买断式逆回购等货币政策工具丰富央行向市场投放流动性的手段,全年通过国债买卖投放9000亿元,通过买断式逆回购投放27000亿元,通过逆回购及MLF等原有公开市场操作工具回笼42218亿元,整体累计向市场净投放13782亿元,货币市场流动性保持合理充裕。此外,2024年央行还分别在7月及9月两次“降息”,下调公开市场7天期OMO利率共0.3个百分点,并引导1年期LPR利率累计下降35BP,5年期LPR利率累计下降60BP。

市场融资需求方面,全年受房地产市场下滑、地方债务风险防控、经济预期弱化下企业投资及居民消费意愿不足,以及央行打击“低贷高存”等因素影响,实体经济融资需求偏弱。货币供给方面,2024年末我国M1同比下降1.4%,M2同比增长7.3%,剪刀差较为显著。社会融资方面,存量社融规模为408.34万亿元,增速为8.0%,较2023年末下降1.5个百分点;全年新增社融规模为32.26万亿元,较上年少增3.32万亿元。

社融增量结构方面,政府债券和企业债券融资的增量相对较好。具体来看,全年对实体经济发放的人民币贷款新增17.05万亿元,同比少增5.17万亿元,是整体新增社融同比少增的主要原因;表外融资新增104亿元,同比多增111亿元;企业债券新增1.91万亿元,同比多增2839亿元;政府债券新增11.3万亿元,同比多1.69万亿元,成为新增社融的主要支撑;非金融企业境内股票融资新增2900亿元,同比少增5031亿元。

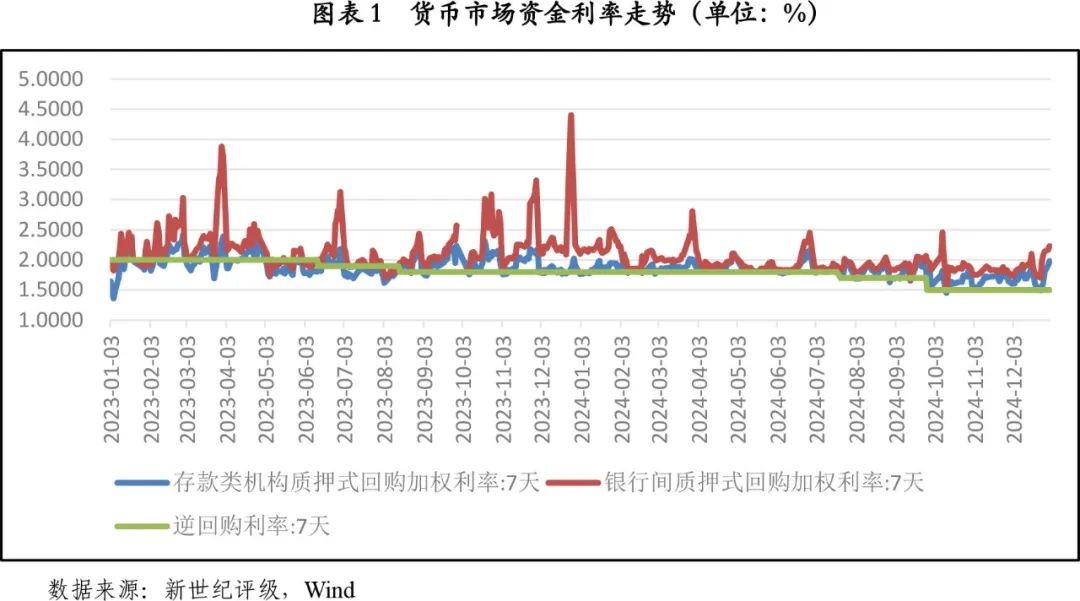

在相对宽松的货币政策以及偏弱的市场资金需求背景下,市场资金利率全年呈现逐步下行的趋势,但春节、跨月、跨季、跨年以及9月末股票市场大幅上行等特殊时间节点出现了较为明显的短期上升。均值方面,全年DR007均值为1.8075%,较上年下降13.34BP,R007均值为1.9597%,较上年下降26.89BP。

二、债券融资成本明显降低

(一)全年各主要券种发行利率显著低于上年

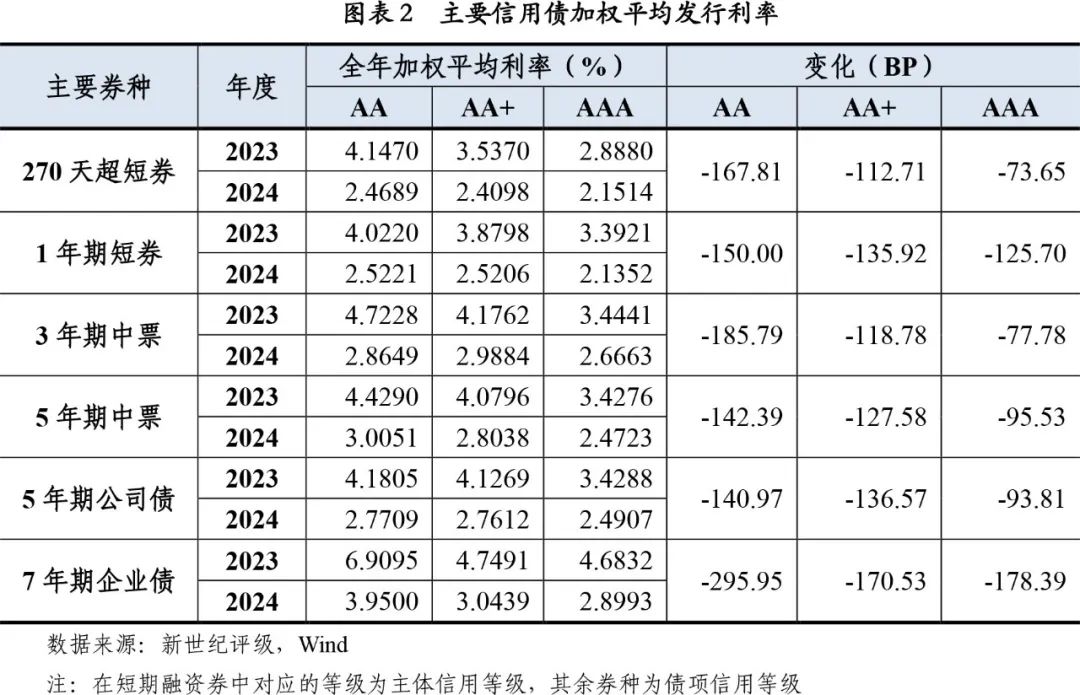

2024年,受资金利率下降以及金融机构欠配等因素影响,债券市场大部分券种的全年加权平均发行利率[1]同比下降较为显著。

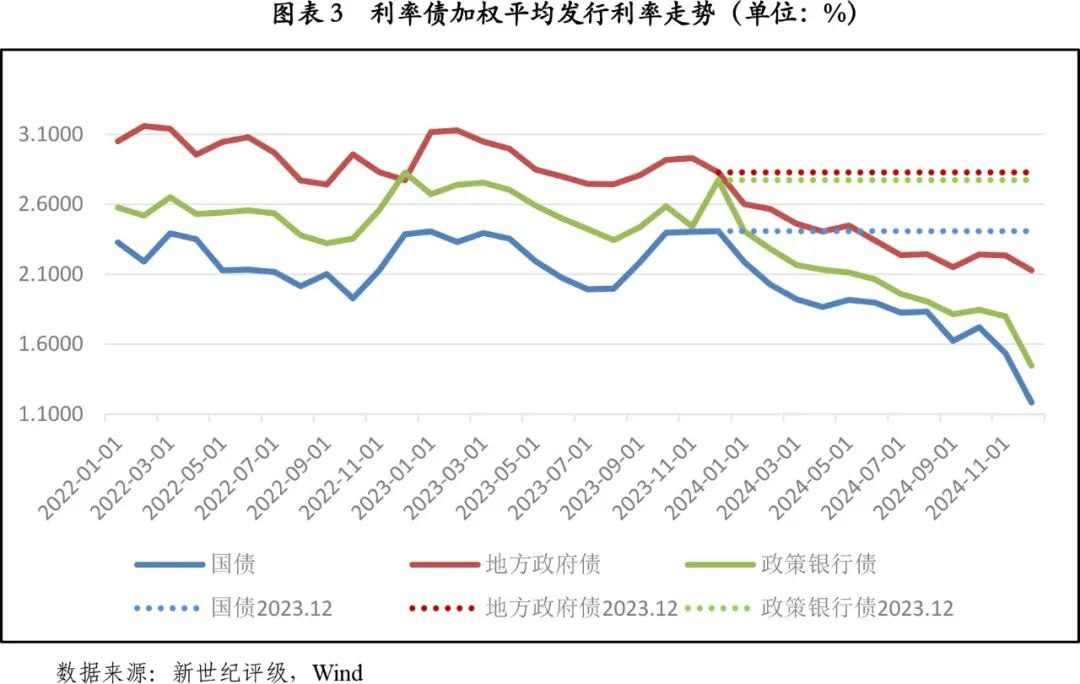

利率债方面,2024年国债加权平均发行利率较2023年大幅下降46.49BP至1.7987%;政策性银行债的加权平均发行利率为2.0178%,较上年下降56.70BP;地方政府债的加权平均发行利率为2.2939%,较上年下降60.61BP。同业存单方面,1月期、3月期、6月期和1年期同业存单加权平均发行利率分别为1.9309%、1.9984%、2.0202%和2.2046%,分别较上年下降27.39BP、40.20BP、50.56BP和49.38BP。

信用债方面,主要券种加权平均发行利率均较上年出现大幅下降,同时由于债券供给相较投资需求有所不足,使得各券种不同级别间加权平均发行利率的级差出现明显缩小。具体来看,270天、1年期主体级别为AAA级短期融资券、3年期AAA级中期票据、5年期AAA中期票据、5年期AAA级公司债和7年期AAA级企业债的加权平均发行利率分别较上年下降了73.65BP、125.70BP、77.78BP、95.53BP、93.81BP和178.39BP。

(二)主要券种发行利率整体呈持续下行走势

利率债方面,国债、地方政府债、政策银行债三个券种平均发行利率全年整体均呈持续下行的走势,在5月和10月受资金面、逆周期政策出台以及股票上涨等因素短暂出现上升。而从2024年12月与2023年12月的平均发行利率对比来看,国债、政策银行债及地方政府债的平均发行利率分别下降了122.41BP、132.68BP和70.11BP。

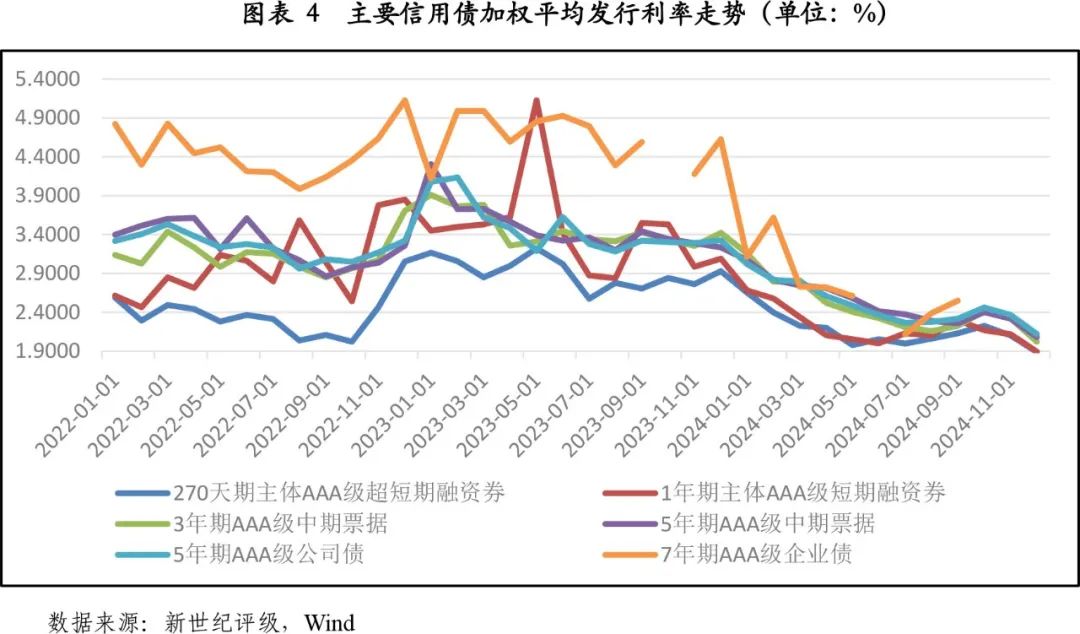

信用债方面,除7年期AAA级企业债样本相对较少使得加权平均发行利率走势波动较大外,其余信用债主要券种的加权平均发行利率的走势相对一致,在上半年持续下行后于9~10月受市场流动性波动以及股票市场上涨带来的资金转移而出现上升,此后又继续下行。与2023年12月相比,2024年12月270天、1年期主体级别为AAA级短期融资券、3年期、5年期AAA级中期票据、5年期AAA级公司债和7年期AAA级企业债的加权平均发行利率分别下降了116.38BP、195.48BP、168.28BP、117.63BP、119.99BP和209.55BP。

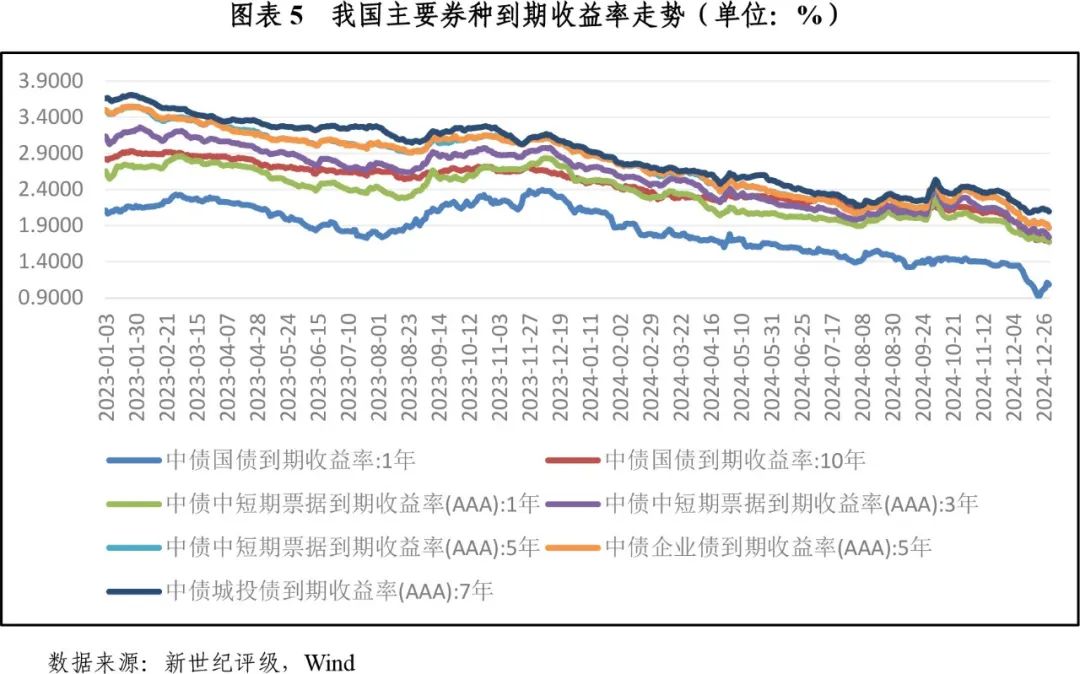

三、债券市场到期收益率年末加速下行

2024年债券市场到期收益率在年内整体呈持续下行的态势,在部分时间节点受多重因素影响有所波动。

具体来看,2024年债券市场到期收益率大致在四个时间节点有所波动:第一个节点为3月初《政府工作报告》提出较高的经济增长目标后,债券市场收益率出现一段时间的上行,此后由于社融数据偏弱再度开始下降;第二个节点为4月末,央行接受《金融时报》采访提示长期国债收益率过度下行风险以及超长期国债发行预期推动了债券市场收益率再度回升,但在5月中旬受社融数据继续低迷以及央行规范资金空转影响恢复下降走势;第三个节点为8月上旬,监管部门对部分机构在国债市场交易中的违法行为启动自律调查,同时部分大行及基金开始卖出债券推动了债券市场收益率上升,此后在市场流动性充裕带动下逐步回落;第四个节点为9月末随着一系列增量政策陆续出台以及股票市场快速上涨带来的“股债跷跷板”效应,债券市场收益率明显上升,此后随着股票市场情绪消退以及2025年“适度宽松”货币政策定调出台债券市场收益率开始加速下行。

全年来看,2024年末各主要券种到期收益率较2023年末下行幅度较为显著,1年期、10年期国债,1年期、3年期、5年期AAA级中短期票据,5年期AAA级企业债以及7年期AAA级城投债的到期收益率分别下降了99.53BP、88.01BP、84.41BP、97.48BP、106.56BP、105.68BP和90.00BP。

收益率均值方面,2024年1年期、10年期国债,1年期、3年期、5年期AAA级中短期票据,5年期AAA级企业债以及7年期AAA级城投债的到期收益率均值分别较2023年下降了52.53BP、50.89BP、50.34BP、66.82BP、77.37BP、77.32BP和82.31BP。

四、2025年债券市场收益率波动将有所增大

2025年,我国经济仍面临较为复杂的内外部环境,“适度宽松”的货币政策定调以及经济增速换挡期的潜在经济增速下行仍是债券市场收益率下行的主要推动力量,但在超常规逆周期政策支持下经济基本面回稳、外部环境变化对人民币汇率的压力,以及当前市场收益率已对未来宽松预期作出定价等因素影响下,债券市场收益率下行空间将有限,整体走势波动率将有所增大。

(一)“适度宽松”货币政策基调下债券市场收益率仍有下行动力

根据2024年12月中央经济工作会议的要求,央行下一阶段货币政策基调时隔14年后再度由“稳健”转为“适度宽松”,在目前国内有效需求不足、经济面临下行压力以及外部环境不确定性明显增大的时间节点,“适度宽松”的货币政策一方面可以为经济基本面提供支撑,另一方面也可以有利于全社会形成一致性预期,稳定市场信心。

具体操作层面,在“适度宽松”的政策基调下,央行将更大力度地使用总量及价格工具,在“量”方面,预计全年将降准1.5个百分点,并综合运用再贷款再贴现、中期借贷便利、公开市场操作、公开市场国债买卖、公开市场买断式逆回购等流动性投放工具,保持市场流动性充裕;在“价”方面,预计全年将调降政策利率0.5个百分点,继续推动实体经济融资成本下行;结构方面,在宽信用的做法较为难以生效的情况下,各类结构性政策工具仍将是央行执行货币政策的重要着力点,2025年将着力做好普惠金融、绿色金融、科技金融、养老金融及数字金融这“五大篇章”,支持新质生产力发展和稳定经济增长。

此外,当前市场整体投资标的相对不足,叠加流动性充裕的背景下,投资者配置债券的意愿预计仍然较强,也会带动债券市场收益率下降。

(二)经济基本面的恢复以及市场提前定价将制约债市收益率的下行空间

1.经济基本面预计将有所恢复

2024年,我国GDP同比增长5.0%,四个季度增速分别为5.3%、4.7%、4.6%和5.4%,前三季度增速逐季下降后第四季度在陆续出台的增量政策支持下出现显著回升,同时全年价格水平疲弱,使得微观主体对经济的“体感”不佳。

2025年,我国经济仍面临内部有效需求不足以及可能的外贸条件恶化导致的外部需求不稳等挑战,但随着包括“两新”、“两重”等促内需政策,以及更为积极的财政政策、“适度宽松”的货币政策的支持下经济基本面预计将有所恢复,阶段性维持经济增速稳定,实际GDP增速保持在5.0%左右,同时总体物价水平也将随经济基本面进入修复态势。

2.市场已提前对预期的降息进行定价

2024年,央行分别于7月以及9月分别下调7天期OMO利率10BP及20BP,10年期国债收益率在7月降息后逐步从2.25%附近下降至11月末的2.00%附近,对应10年期国债收益率与7天期OMO利率的差值相对保持稳定。而在12月中央政治局会议以及中央经济工作会议提出2025年“适度宽松”的货币政策基调后,债券市场已提前针对2025年预期的降息进行定价,各主要券种收益率在年末加速下行,10年期国债收益率在2025年1月6日一度降至1.5966%,随后有所回升但也一直处于1.65%附近,相较11月末下降约35BP。

若假设2025年央行调降政策利率50BP,那么考虑到目前市场已经透支35BP的降息幅度,则2025年债券市场收益率的下行空间已相对有限,同时短时间内债券市场收益率下行后投资者的止盈需求则会造成债券市场收益率出现波动。

3.外部环境不确定性显著增加

2025年1月20日,特朗普已宣誓就任美国总统,在竞选时特朗普曾多次提及将在执政后推行更为全面且激进的关税政策,寻求与中国进行一定程度的脱钩。但关税政策可能将再度推升美国国内通胀水平,放缓美联储降息节奏,增加美元的升值预期。截至2025年1月20日,10年期美国国债收益率水平比我国10年期国债到期收益率高约296BP,两国利差在2024年12月以来持续走扩,使得人民币汇率持续承压,也将制约债券市场收益率的下降空间。

4.监管引导会限制债券市场收益率的下行空间

在前文中2024年债券市场收益率走势的分析中提到,央行曾多次提示市场收益率过快下行的风险,并创设国债买卖工具有效管理市场预期,并在8月与交易商协会共同查处交易违规行为。在12月债券市场收益率加速下行期间,央行又约谈部分交易激进的金融机构,并对相关机构提出密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性等要求。同时,严厉查处了一批涉嫌出借账户、扰乱市场价格、利益输送、内控缺失等违规行为的机构,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍。

2025年1月央行已针对长期国债供给不足问题表示暂停公开市场国债购买,体现了央行对市场的引导,未来,预计央行仍将持续关注长债利率风险,避免债券市场收益率过度下行。

五、总结

2024年,我国货币政策整体宽松,全年加大了逆周期调节力度,为经济发展创造了适宜的货币金融环境。在相对宽松的货币政策以及偏弱的市场资金需求背景下,市场资金利率除在特殊时间节点有所波动外全年呈现逐步下行的趋势,年度均值显著低于上年。发行利率方面,受货币政策偏宽松,市场流动性充裕以及债券市场供给相对于投资需求较为不足等因素影响,债券市场大部分券种的全年加权平均发行利率按同比下降较为明显。收益率方面,2024年各券种到期收益率在《政府工作报告》提出较高增长目标、央行提示长债风险、监管部门规范交易行为、一系列增量政策出台及股票市场大幅上涨等因素影响下略有波动,全年整体而言呈持续下降的走势,均值大幅低于上年。

展望2025年,我国经济仍面临较为复杂的内外部环境,“适度宽松”的货币政策定调以及经济增速换挡期的潜在经济增速下行结合整体市场较高的投资需求仍是债券市场收益率下行的推动力量;但考虑到在超常规逆周期政策推动下经济基本面的回升、市场对未来降息预期的提前定价、外部环境变化带来的汇率压力以及监管部门对长债风险的政策引导,债券市场收益率在2025年年内的下降幅度也将受到约束,同时波动也将增大。

F:新世纪评级宏观经济研究部

$30年国债指数ETF(SH511130)$ $信用债ETF博时(SZ159396)$ $国开ETF(SZ159650)$

本文作者可以追加内容哦 !