最新热点

1. 1月制造业PMI再跌回收缩区间。1月份,制造业采购经理指数为49.1%,比上月下降1个百分点;非制造业商务活动指数为50.2%,比上月下降2个百分点;综合PMI产出指数为50.1%,比上月下降2.1个百分点。1月制造业PMI指数下滑,主要受到春节提前的影响,此外受美国总统挥舞关税大棒的影响,大量企业赶在去年底之前抢出口,导致出口淡季提前到来,也是1月制造业PMI收缩的原因。接下来仍需努力克服国内需求疲软和外贸出口受限的双重挑战。

2. 1月CPI超预期增长,再通胀急迫性不减。2025年1月,CPI同比+0.5%,前值为+0.1%;核心CPI同比+0.6%,前值为+0.4%;PPI同比-2.3%,前值为-2.3%。其中CPI受春节因素拉动超预期录得五个月来最大同比增幅,但PPI低于预期,显示制造业需求持续疲软。我们认为,经济增长传导到物价,尤其是传导到企业利润仍比较慢,再通胀急迫性较高。

3. 日银加息、欧央行降息、美联储维持不变。1月24日,日本央行宣布加息25BP,将目标利率由0.25%上调至0.5%;日本央行认为当前政策利率仍大幅低于中性利率,并表示若经济发展和通胀回升符合预期,将继续加息。1月29日,美联储议息会议决定将联邦基金目标利率保持在4.25%-4.5%区间不变,会后声明删除了“劳动力市场状况缓和”与“2%通胀目标取得进展”的措辞。欧央行1月30日决议,将三大关键利率降息25BP,其中存款机制利率降至2.75%,主要再融资利率降至2.90%,边际借贷利率降至3.15%,将于2月5日生效。欧央行表示年内经济下行压力仍在,“讨论何时停止降息为时过早”。由于各大央行的上述表态,市场对年内日本继续加息和欧央行继续降息仍有一定预期,而对于美联储的降息预期则有所减弱。

行情解读

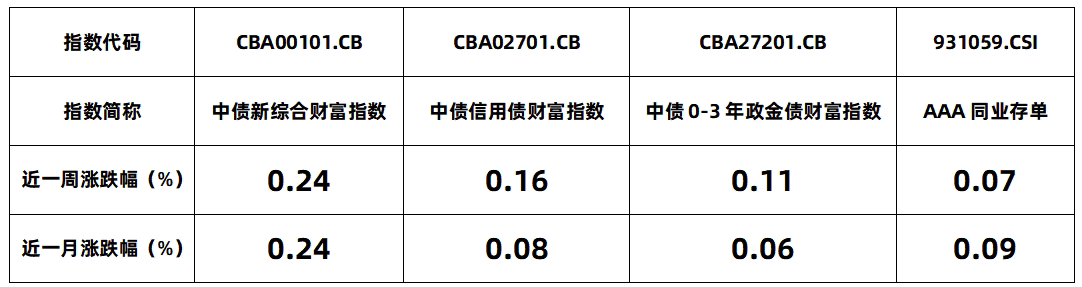

【指数】

数据来源:iFind;数据截止时间:2025年2月8日

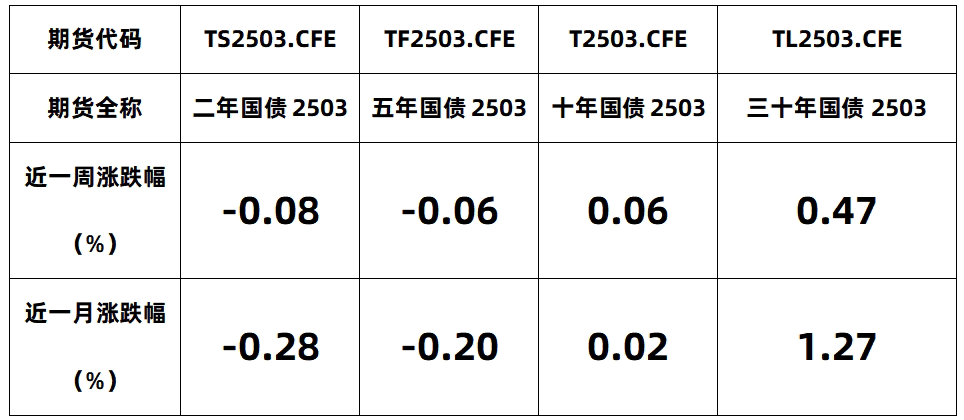

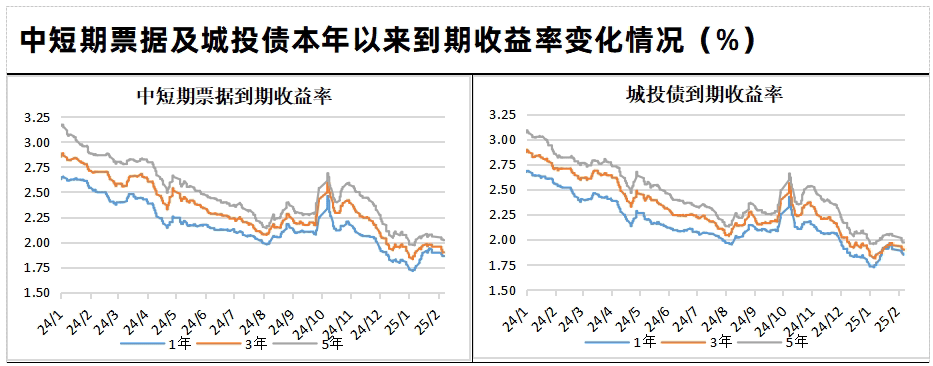

【利率】

数据来源:iFind;数据截止时间:2025年2月8日

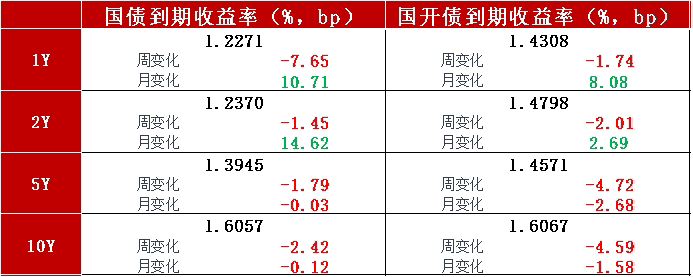

数据来源:iFind;数据截止时间:2025年2月8日

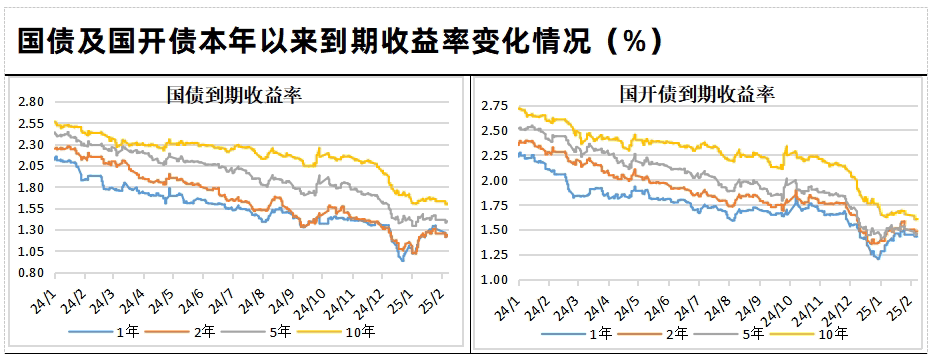

数据来源:iFind;数据截止时间:2025年2月8日

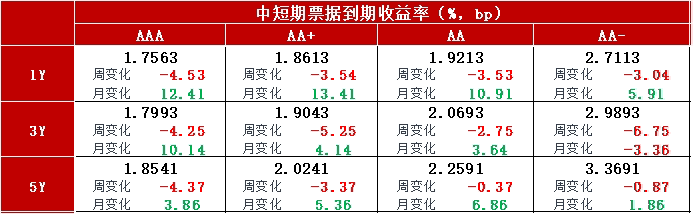

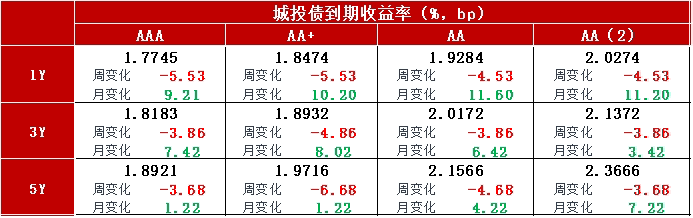

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2025年2月8日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2025年2月8日

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2025年2月8日

近期资金面维持较为紧张的格局,央行维持滴灌式OMO净投放,反复中并未真正转松,流动性在“紧张-紧平衡”中切换,受此影响长端走势震荡,中短端收益率上行,曲线走平。市场对中美关系缓和预期较强,叠加监管预期,现券收益率进入调整状态。但债市对于资金面仍不悲观,虽然资金面较紧,因此逢调整后债市做多情绪尚可。

后市展望

债市后市仍聚焦国外关税政策影响与国内政策应对。如央行货币政策对海外事件的应对,近月降准降息措施仍然可期。在基本面数据波动修复的过程之中,利率下行的大方向或尚未扭转,但资金面相对1月,修复的确定性较强,因此短端利率的下行空间相对更大,长端利率维持震荡概率更高,此外也需要关注股债跷跷板效应。

相关基金

$红塔红土30天持有期债券C(OTCFUND|021762)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

本文作者可以追加内容哦 !