1. 人民币韧性较强,近期人民币汇率承压或主因美元偏强

人民币相对一篮子货币加权汇率指数仍在历史高位,近期人民币汇率承压主要在于美元偏强,一定程度上影响货币政策节奏。2023年之前,人民币汇率指数与人民币相对美元汇率基本同步。但2024年以来,二者出现了明显分化,背后或是中美经济周期持续分化等因素造成。目前来看,人民币汇率指数仍在历史高位,反映人民币韧性,但美元持续走强对人民币汇率造成一定影响。与此同时,稳汇率作为货币政策的目标之一,此前一段时间重要性前置,也对货币政策节奏产生了一定影响。

特朗普胜选带来更多经济环境不确定性,避险交易诉求下美元走强。2024年10月开始,多个平台调查显示特朗普胜率逐渐超过民主党总统候选人哈里斯,而此前特朗普一度处于下风。2024年10月以来,一方面,美国政策不确定指数开始飙升,反映特朗普或将为全球经济环境注入较大不确定性,另一方面,黄金、美元等避险资产开始同步上涨,反映市场持续体现避险交易诉求。美元持续上涨背景下,人民币汇率逐渐承压。

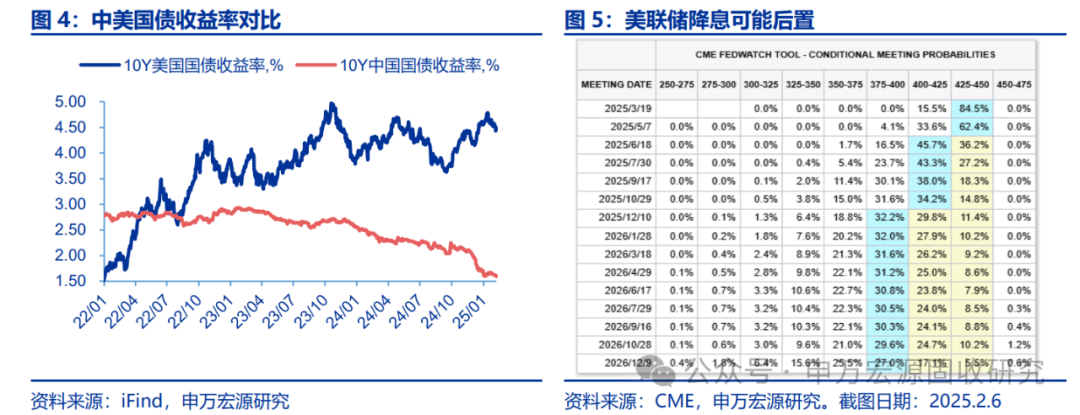

美国经济仍呈现一定韧性,中美经济周期可能还在错位阶段。两国汇率变动在很大程度上是两国经济基本面的映射。2022年以来,中美经济周期和政策周期持续处于错位阶段,近期美债利率高位、我国国债利率明显下行,可能也对人民币汇率产生一定压制。此外,从市场预期的美联储降息概率路径来看,2025年美国可能在较长时间里维持政策利率不变。

2. 长期视角下汇率和利率可能都是经济基本面的市场映射,短逻辑下或需关注央行态度

长期视角下,汇率和利率本质上可能都是经济基本面的反映,历史上汇率贬值时期往往债市走牛的概率较高。从收益率期限结构角度出发,长债利率更多取决于市场对于未来增长和通胀的预期,与经济基本面关联紧密。而根据经典的巴拉萨-萨缪尔森分析框架,两国的汇率差异主要源于两国生产率的差异,也同样对应着经济基本面。实际上,从2015年811汇改以来,人民币汇率大约经历了三段贬值时期,但几乎每一次都是总体呈现债券牛市。

2015.08-2016.12,人民币汇率持续贬值,但债市走出了两波较长的牛市行情。811汇改之后,人民币逐渐释放前期积累的贬值压力,同时经济基本面承压,也对人民币汇率造成了较大影响。2015年,我国货币政策总体偏宽松,债市走牛。2016年1-4月,经济复苏预期压制债市做多情绪,5-10月,经济基本面修复弱于预期,资产荒驱动债牛,10月以后经济基本面改善下债牛反转。

2018-2019年,人民币汇率经历了2018二三四季度和2019二三季度两段贬值,期间债市总体走牛。中美贸易摩擦加剧了我国经济下行压力,期间货币政策多次降准,总体基调较为宽松,但宽信用落地效果不佳,为债市走牛提供了良好环境。

2022-2023年,人民币汇率经历2022年二三季度和2023年一二季度两段贬值,期间债市总体走牛。2022年,疫情对经济影响加大,叠加地产断供风险发酵,货币政策多次采取降准降息操作。2023年,疫情平稳转段,但经济恢复持续性未达预期,债市在2-7月期间呈现较为顺畅的牛市行情。

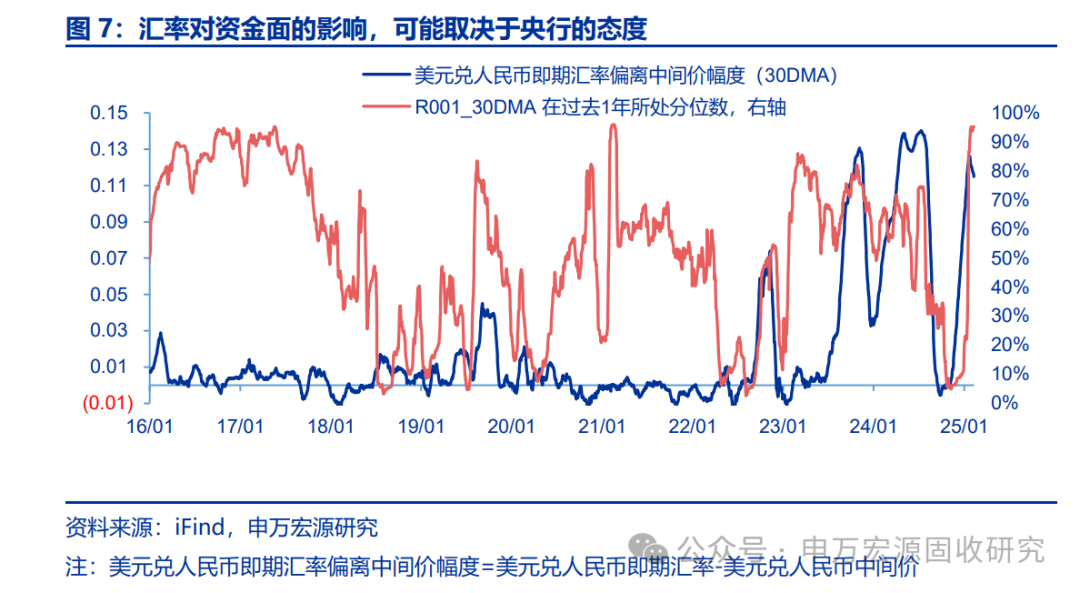

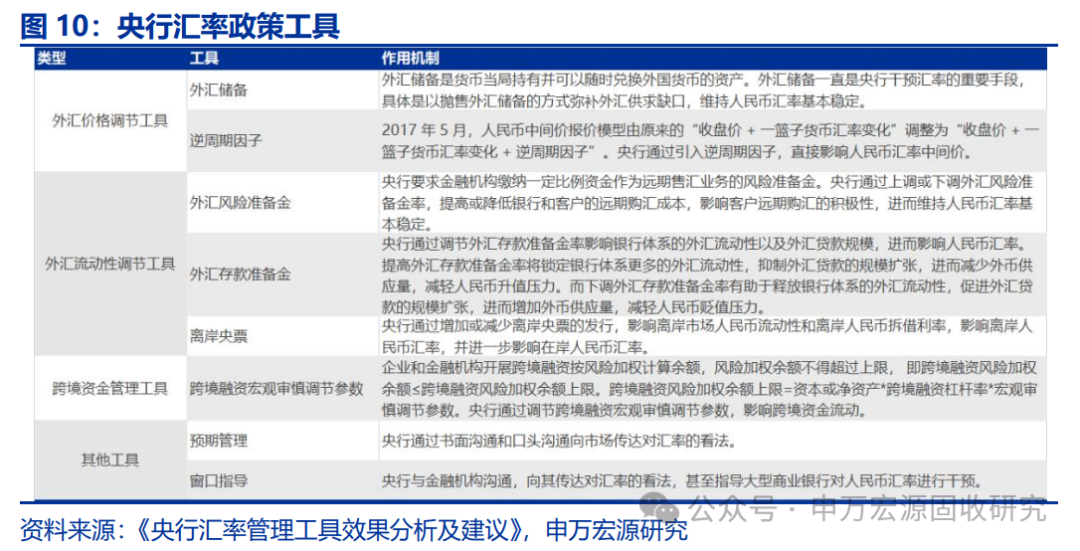

但短逻辑下或需关注央行态度,汇率压力可能阶段性影响债市资金面。2023年之前,USDCNY即期汇率和中间价的偏离相对较小,或反映811汇改之后较长时期里人民币汇率市场逻辑占据主导。但2023年下半年以来,一方面,USDCNY即期汇率和中间价阶段性可能出现较大偏离,另一方面,往往在二者偏离幅度较大时债市资金面也偏紧。这可能反映出,汇率调控框架或发生一定变化,稳增长、防风险等目标重要性可能阶段性让位于稳汇率。当前探讨汇率压力向债市资金面的传导,可能仍需从即期汇率偏离中间价等维度关注央行态度。

3. 当前汇率因素对债市资金面影响或已弱化,久期策略或仍较优

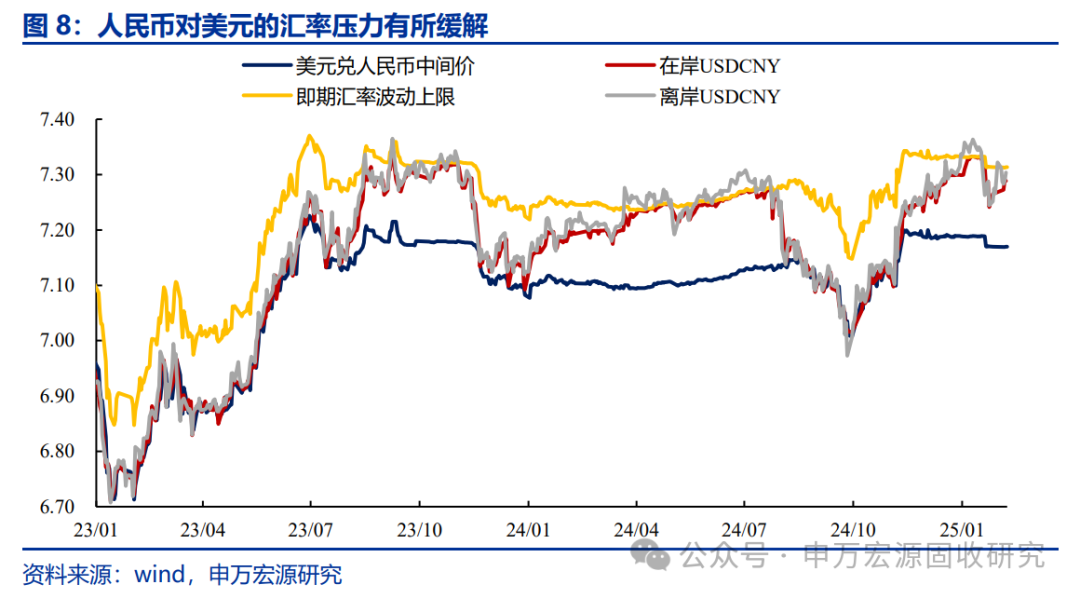

2025年1月下旬以来,人民币汇率压力可能已经有所缓解。特朗普正式上台并陆续落地此前预期内的政策,相关避险交易可能边际弱化。人民币汇率压力最大的时候可能已经过去,汇率难以成为制约债市交易的长逻辑。

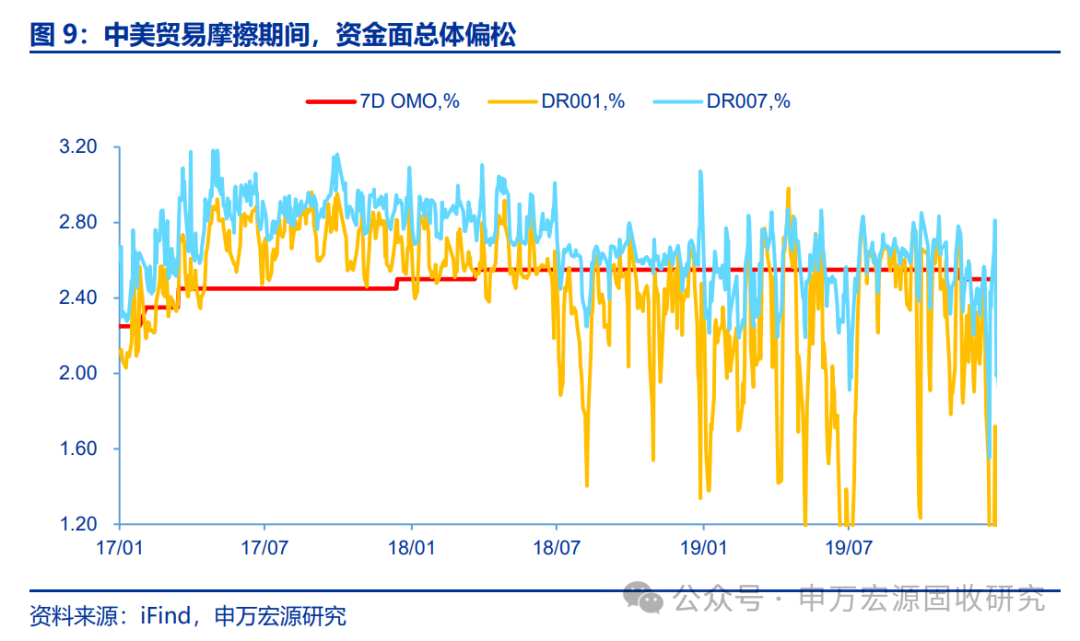

稳汇率重要性或阶段让位于稳经济,货币政策可能延续支持性立场。2025年2月开始,美国对我国加征关税正式落地。考虑到当前我国经济基本面修复较慢,美关税政策或进一步加剧我国经济压力,货币政策较大概率延续支持性立场。历史复盘来看,2018-2019年贸易摩擦期间,资金面总体宽松。

政策层面稳汇率工具箱丰富,货币政策受汇率制约可能也在减小。目前来看,我国在稳汇率方面有丰富的工具箱和实践经验。在维持人民币汇率合理稳定的同时,保持适度宽松的货币政策,兼顾内外均衡,可能是未来一段时间的重要主题。因此,降低社会综合融资成本仍是大方向,债市或仍在有利环境。

债市定价锚切换的背景下,广谱利率下行+有效需求不足,可能成为新的债市定价锚,经济预期偏弱+利率曲线平坦或仍将延续,久期策略或仍占优。春节前债市主要受到资金面制约,目前来看,资金面或走向均衡偏松。一方面,人民币汇率压力最大的时候可能已经过去,汇率掣肘减弱,另一方面,防风险诉求下政府债发行放量、特朗普关税落地下稳经济重要性提升等因素,也都对货币政策支持性立场提出了要求。综合来看,广谱利率下行可能推动利率曲线下移,久期策略仍然占优:1.资金面均衡偏松的环境下,久期策略可能优于杠杆策略。2.品种比较:10/30Y国债>二永债>存单>普通信用债>中短久期利率债。

F:申万宏源固收研究

$30年国债指数ETF(SH511130)$ $信用债ETF博时(SZ159396)$ $国开ETF(SZ159650)$

本文作者可以追加内容哦 !