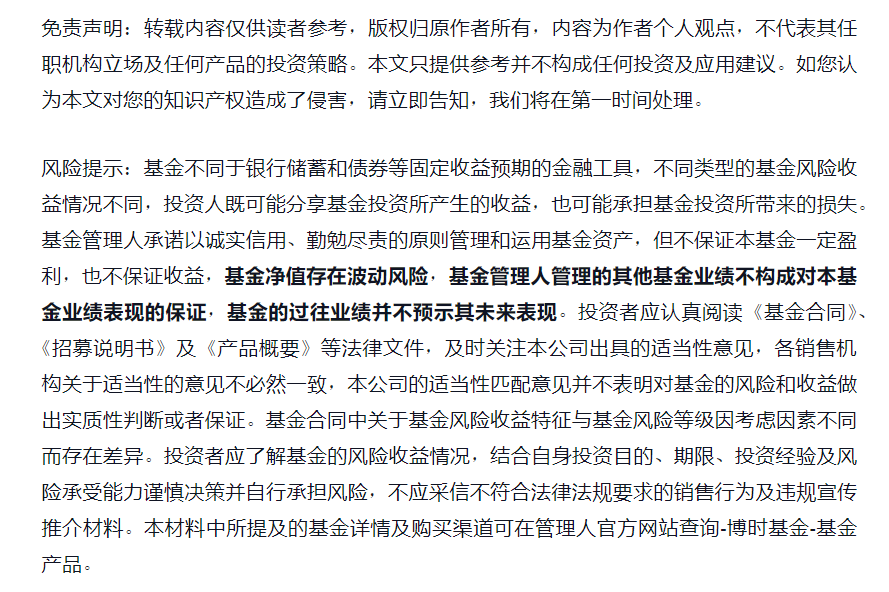

春节后债市整体平稳,资金仍然是当前运行的关键因素。资金面变化始于节前央行公告决定阶段性暂停在公开市场买入国债,其后市场资金面逐步趋紧,现券日内波动幅度放大。1月央行再次公告当月买断式逆回购17000亿元,对MLF缩量、财政收支、春节现金带来的资金缺口稍有补充,市场整体维持紧平衡状态。从节后公开市场操作来看,央行继续维持公开市场净回笼的状态,投放弱于季节性。非银资金价格回落较多而银行资金价格虽有下降但处于相对高位,同时隔夜资金依旧不便宜,与七天品种多次倒挂。

截至2月11日,R001、DR001分别较1月27日上行21.50bp、20.66bp至1.94%、1.91%,R007、DR007则分别上行8.55bp、3.84bp至1.95%、1.90%,较1月低点则分别上行42.01bp、46.24bp、35.73bp、34.21bp。AAA1Y存单小幅上行3.25bp至1.75%,1M则大幅上行16.98bp至1.87%,显示银行缺负债的情况仍较为显著。往后看可能需要等到两会后特别国债和降准落地才能得到有效改善。若资金面持续处于紧平衡状态之下,对市场短期冲击可能时有发生,同时压制做多情绪。

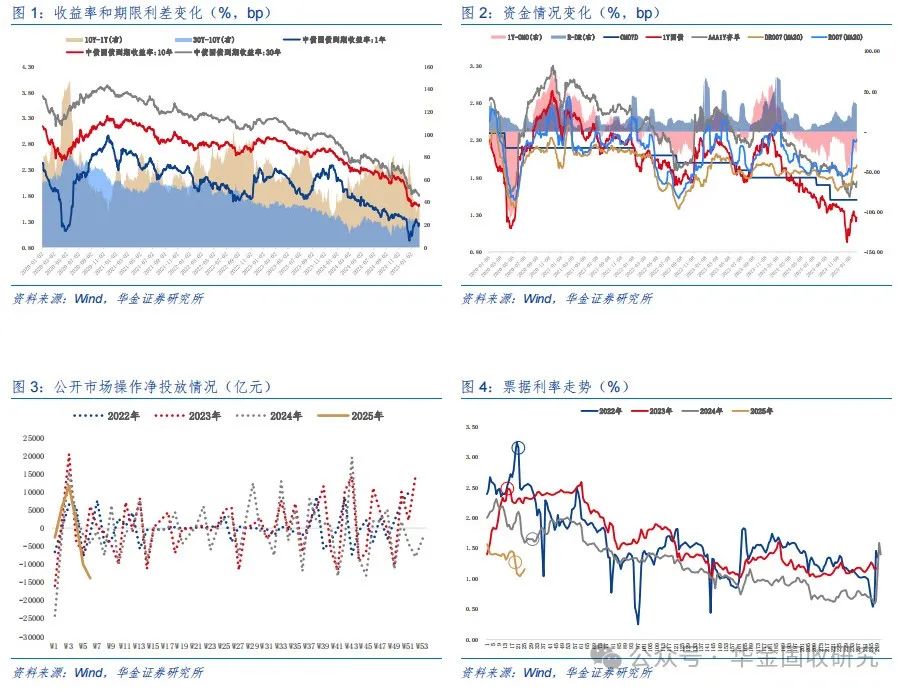

资金面的桎梏反应在国债收益率上,体现出短端易上难下、长端窄幅波动的局面。截至2月11日,1Y、5Y、10Y、30Y国债较1月27日分别变动-3.69bp、1.55bp、-0.25bp、-6.00bp,较1月低点则分别变动24.90bp、8.70bp、3.08bp、-2.52bp。负carry环境中长端倒挂较少,且市场博弈货币宽松的资本利得预期,长端惜售情绪较浓。

资金面维持紧平衡,信用债布局宜尽早

进一步分析当前曲线平坦化的情况,自货币政策框架调整为由短及长、确立7天逆回购的政策利率属性以来,1Y国债与OMO7D、1YAAA存单、DR007(MA20)、R007(MA20)差距逐步拉大,但相较于历史尚未达到极值水平。与此同时,由于监管淡化MLF政策利率色彩,长端失去定价锚。若以10Y-1Y期限利差为参考,则因为国债买卖过程中1Y国债收益率被动下行偏离,10Y也应该会间接受到影响。但2021年至2023年期间10Y-1Y中位数和平均值67bp左右与2024年8月至12月央行开展国债买卖期间的69bp左右变化不大,符合监管强调的“保持正常向上倾斜的收益率曲线”;30Y-10Y利差虽然由前期的45bp逐步稳定压缩至20bp左右,但节奏较为平稳,理解为更多是市场自发性调整导致的中枢下移。当前市场对于利率的定价差距,源于短端的预期与实际差异,2023年11-12月也曾出现因资金面中性趋紧、基本面预期回暖带来的短端回调而长端震荡的局面,10Y-1Y利差阶段性压缩至40bp以下,直到2024年1月短端收益率再次回到2%以下,长端才开始顺畅下行,与当前局面有一定相似之处。因此预计在短端重回前期低点前,长端可能难以实现有效突破。

从基本面的角度来看,尽管处于政策和数据的相对真空期,但春节后票据利率下行幅度以及监管淡化开门红的引导或说明信贷可能仍保持平稳状态。叠加地方政府化债诉求,置换债若前置发行,则存量高息资产规模可能进一步压缩加剧资产荒情况。本轮化债开启后城投债提前偿还规模、数量较前两轮减少,一方面因为当前存续城投债较多为借新还旧债券、单只规模持续压缩,另一方面近一年城投债发行利率已处于历史低位,提前偿还在缓释财政压力上的意义相对不显著。因此后续置换债对银行尤其中小银行资产端压力更大,带来配置需求进一步提升。

在利率横盘震荡、结构性资产荒难改的预期下,建议尽早布局信用债资产。截至2月11日,各期限等级中短票相对于1月27日变动不大,短久期品种变动多在2bp以内,但相较于1月低点,3Y以内品种上行幅度均在10bp以上;长久期品种相对稳定,较低点上行多在5bp以内,超长期限如15Y则下行4bp左右。若资金利率短期无法回到前期低点,则短久期信用债在流动性偏弱的情况下,当前收益率仍显鸡肋。同时节后理财规模平稳回升,从配置资金角度结合历史二季度信用债表现,中长久期信用债仍有下行的空间。与过往区别在于,对于负债端相对稳定的机构,下沉和拉久期可能需要同步进行,才能在全年维度实现收益目标。

F:华金固收研究

#《哪吒2》释放“钞能力”!影视寒冬已过?# #DeepSeek概念还未走完?现在处什么阶段?#

$30年国债指数ETF(SH511130)$ $信用债ETF博时(SZ159396)$ $国开ETF(SZ159650)$

本文作者可以追加内容哦 !